暑假旺季眼科医疗爆发,近视防控+屈光手术成潜力方向

6月30日眼科医疗板块表现强势,截至收盘,泰恩康(301263.SZ)涨超8%,爱尔眼科(300015.SZ)、兴齐眼药(300573.SZ)、江河集团(601886.SH)、何氏眼科(301103.SZ)、爱博医疗(688050.SH)、欧普康视(300595.SZ)等跟涨。

2022年暑假即将来临,近日有学校免费为小学生检查视力,其中不乏有小学低年级学生出现近视、散光等眼疾,令家长产生隐忧。

事实上,中国青少年近视率与近视人口居世界第一,近视已成为困扰我国青少年的一大问题。《中国眼健康白皮书》显示,2018年全国儿童青少年总体近视率为53.6%,2019年总体近视率下降为50.2%。受新冠肺炎疫情影响,2020年全国儿童青少年总体近视率为52.7%,较2019年上升了2.5个百分点。

暑假一向是消费医疗的传统旺季,由于前期受2022年4月、5月份的疫情影响,患者就医计划搁置,眼科医疗行业业绩受到一定影响。东吴证券认为,消费医疗需求在疫情过后能够快速复苏。尤其是眼科视光屈光等的消费旺季,在需求延迟叠加新增需求释放下,有望实现加速增长。

一季度业绩逆势大涨

由于受2022年年初疫情影响,餐饮消费、旅游等诸多板块业绩低迷,但眼科医疗板块业绩却表现出较大韧性,板块上市公司大都实现业绩增长。

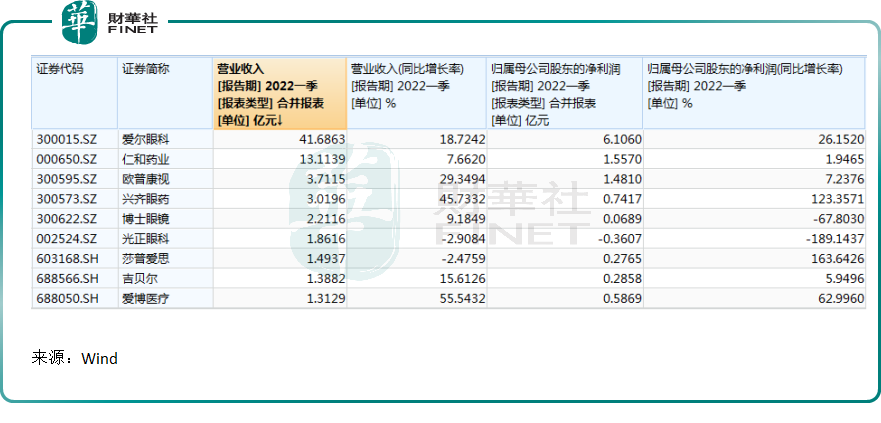

今年一季度,Wind眼科医疗板块9家上市公司中,营收规模最大的是爱尔眼科,约为42亿元,其次是仁和药业,约为13亿元。这两家企业以超10亿元的营收排在行业第一梯队。

排在第三、第四位的欧普康视和兴齐眼药营收规模分别为3.7亿元、3亿元,位于第二梯队的。

但从一季度营收增速看,欧普康视和兴齐眼药的增速较大,分别约为29%和46%。爱尔眼科营收增速实现19%。

一季度板块营收增速最高的是爱博医疗(688050.SH),增幅近56%。

爱博医疗主营业务为眼科医疗器械,公司核心产品为手术领域的人工晶状体(白内障手术的必要医学材料)以及视光领域的角膜塑形镜(OK镜),两者收入合计营收比重约95%,是公司主要收入来源。

2022年一季度,公司核心产品“普诺明”系列人工晶状体和“普诺瞳”角膜塑形镜销量持续保持较快增长,使得营业收入同比增长55.54%,归属于上市公司股东的净利润同比增长63%。

即使取得如此高的增幅,爱博医疗仍在一季报中表示,由于一季度国内新冠疫情影响区域较广、时间较长,导致白内障和近视患者就诊量减少,一定程度上影响了公司业务增速。

虽然业内大部分公司取得业绩增长,但仍有一家公司营收和净利润双双出现下滑,这便是新视界母公司光正眼科(002524.SZ)。今年一季度,光正眼科营收同比下滑近3%,归母净利润同比下滑189%。

受疫情影响公司部分子公司收入有所下降,导致利润降低。光正眼科在近期调研中表示,公司位于上海市的眼科医院连续2个多月停诊。

随着暑假消费医疗热潮到来,眼科医疗板块股价在6月29日出现有力提振,这一行情在消费旺季有望得到持续。届时眼科医疗板块或将重拾跌去的估值。

近视防控+屈光手术成潜力赛道

眼科疾病种类繁多,大致可分为致盲和非致盲两大类,国内患者群庞大,眼科产业链处于绝对黄金赛道,市场空间广阔。

在诸多眼疾中,考虑到近视人口基数庞大,光大证券认为,近视防控、屈光手术等细分赛道有望成为发展最快的潜力赛道。

根据国家卫健委数据显示,2020年中国有近7亿近视人群,约占全国人口数量的50%,这其中不乏大量青少年儿童。2020年,我国儿童青少年总体近视率为52.7%,青少年近视总人数达到1.07亿。其中6岁儿童近视率为14.3%,小学生为35.6%,初中生为71.1%,高中生为80.5%,青少年近视问题不容乐观。

儿童青少年近视防控已上升为国家战略。2022年1月,国家卫健委印发《“十四五”全国眼健康规划(2021-2025)》,再次提出提升近视防控和矫治水平。

在需求推动下,国内相关眼科行业有望迅速扩容,眼视光产业链器械、药品和服务将迎来快速增长。

近视防控方面,低浓度0.01%阿托品眼药水、角膜塑形镜(OK镜)、离焦镜片被誉为近视防控的“三驾马车”,发展备受市场关注。目前这三种防控措施在国内渗透率较低,正处于快速提升过程。

国内眼科医疗大多布局上述一种或多种近视防控产品,如生产角膜塑形和离焦镜片的上市公司有欧普康视、爱博医疗、昊海生科、明月镜片等;低浓度阿托品相关标的有兴齐眼药、何氏眼科、欧康维视等;眼科服务标的爱尔眼科、何氏眼科等。

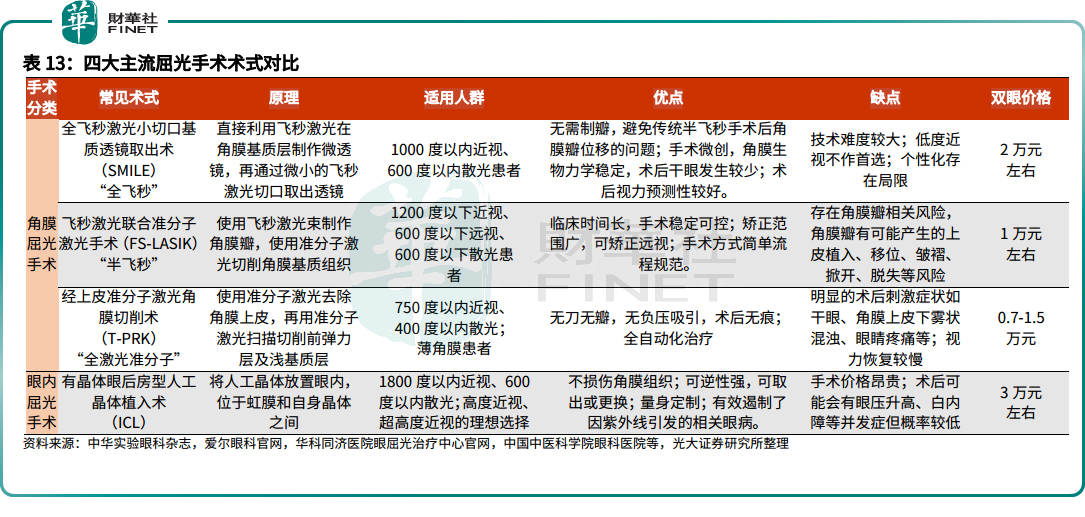

屈光手术方面,屈光手术可实现患者摘除眼镜的梦想。其按部位可分为角膜屈光手术和眼内屈光手术,角膜屈光手术占据国内主流。角膜屈光手术则主要包括全飞秒、半飞秒和全激光准分子三类。

当前国内近视手术增长较快,根据全国龙头爱尔眼科数据,2018-2021年在中国境内的爱尔眼科医院接受近视手术的有效眼数分别为25/34/43/53万眼,2021年较2018年实现翻倍以上增长。

从当前较快的增长看,未来屈光手术市场规模也将快速扩张。据光大证券预计,2030年四种主流术式对应市场空间分别可达408.04亿元、350.88亿元、18.50亿元、267.64亿元,屈光手术市场规模增长迅速,整体有望于2030年达到1045亿元,成为眼科医疗服务行业发展红利。

尾语

虽然受2022年上半年疫情影响,但大部分眼科医疗企业业绩仍实现不错增长,凸显眼科医疗行业韧性。不过也不乏个别受疫情冲击较大的企业业绩呈现一定波动。

随着复工复产,因疫情耽搁的就医需求以及新增需求有望在暑假释放,东吴证券预期2022年三季度眼科医疗有望在暑假消费旺季迎来疫情后大幅恢复性增长。

长期看,近视防控在OK镜、离焦镜等推动下快速增长,近视屈光手术量价齐升,近视防控和屈光手术或将成眼科医疗潜力赛道,成为企业主要利润贡献。