净利翻倍,股价新高,星源材质仍有难言之隐!

7月6日,干法隔膜龙头星源材质(300568.SZ)股价大幅拉升,盘中一度涨逾10%。截至收盘,该股涨幅8.7%,报收33.0元/股,创出2021年11月份以来新高。

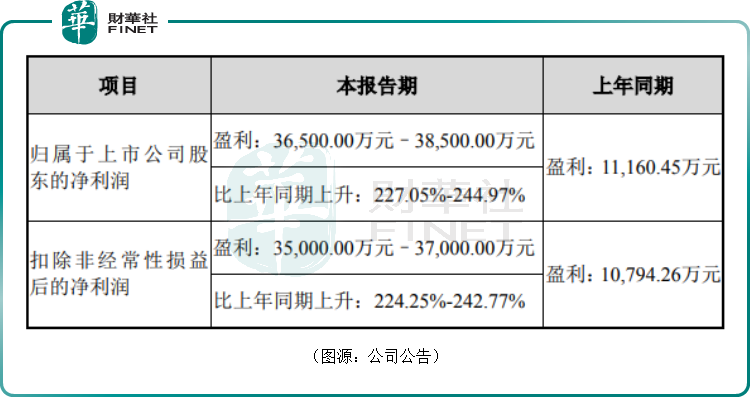

消息面上,该公司预计上半年归母净利润3.65亿至3.85亿,已超2021年全年2.83亿元的归母净利润,同比增长227.05%-244.97%;扣非净利润为3.5-3.7亿元,同比增长 224.25%-242.77%,超市场预期。

星源材质称,报告期内,锂离子电池隔膜行业保持良好发展趋势,公司经营得到持续稳定的发展。随着前期投入项目产能释放,公司加强了与现有客户的战略合作,同时加大开拓海内外市场力度,持续优化客户结构,从而带动整体利润水平显著增长。

01满产满销,经营业绩持续改善

资料显示,星源材质成立于2003 年,主要从事锂离子电池隔膜的研发、制造及销售,具体包括干法隔膜、湿法隔膜以及在干湿法隔膜基础上进行涂覆加工的涂覆隔膜,产品广泛应用于新能源汽车、储能电站、电动自行车、数码类电子产品等领域。

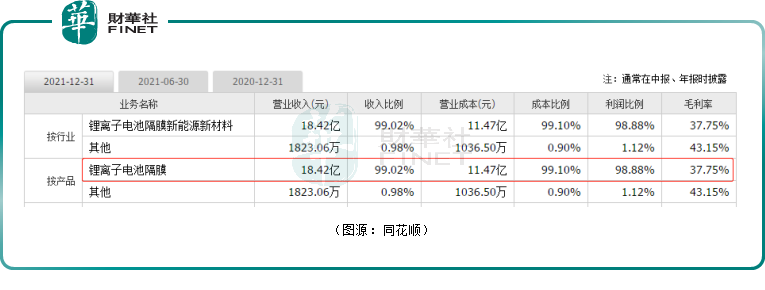

公司业务结构较为单一,2021年锂电池隔膜业务营收占比达到99%。受益于锂电池市场快速发展,星源材质隔膜销量逐年提升。数据显示,公司隔膜总销量由2016年的1.4亿平提升至2021年的12.1亿平,年均增速超54%。

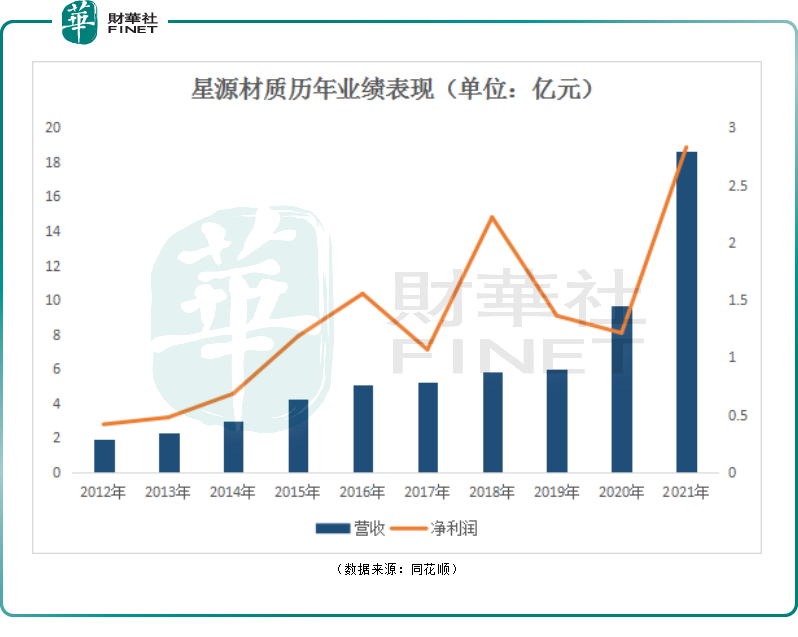

反馈至业绩上(如上图),过去十年,公司整体营收规模逐年增长。2021年公司营收达18.61 亿元,同比增长92.48%。

另一方面,2019年前公司隔膜产品主要为干法隔膜,叠加隔膜市场价格快速下降,这两年盈利水平略有下滑。

然而,进入2021年后,下游市场景气带动隔膜市场景气度高启,叠加公司湿法隔膜的突破和放量,公司盈利能力持续回升,2021年净利润同比增长133.49%。

2022年一季度公司实现收入6.64亿元,同比增长57.39%;归母净利润1.68亿元,同比增长171.03%;毛利率为44.42%,同比增加10.37个百分点。

经测算,2022年第二季度实现归母净利润1.97-2.17亿元,同比增长294.84%-334.84%,环比增长17.81%-29.74%。

据悉,2022年上半年星源材质产能15亿平满产满销。第三季度起,新增干法产能开始贡献增量,南通基地湿法产能预计第四季度也开始投产。

东吴证券研报指出,2022年全年星源材质隔膜出货量预计17亿平以上,同比增长40%。

根据公司披露公告信息可预测,下半年公司业绩增势或有望持续走高。

02纵然积极扩产,与龙头尚有距离

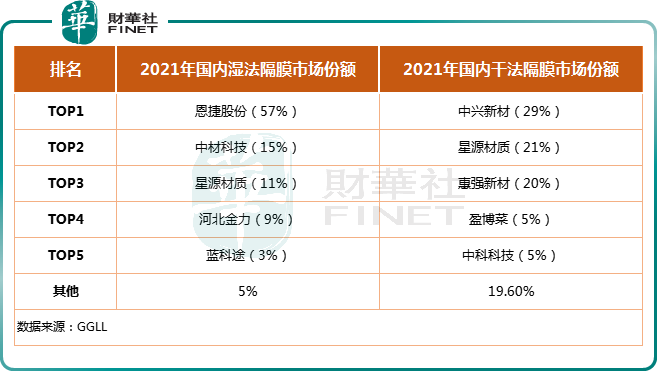

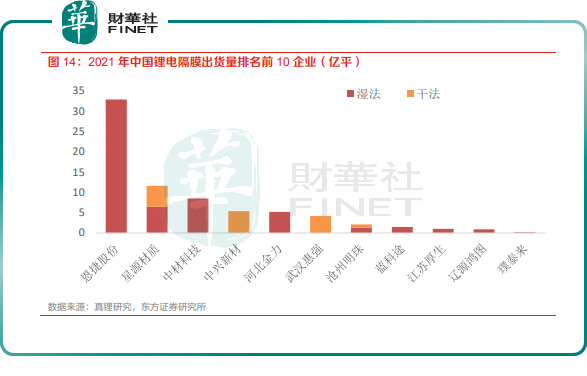

隔膜行业是一个集中度较高的领域,2021年干湿法隔膜行业前三的市占率分别达70%、83%,“寡头效应”十分明显。

星源材质依靠干法隔膜起家,是该领域的龙头企业之一,2021年公司在干法隔膜市场的占有率达21%,位居行业第二,仅次于中兴新材(占有率29%)。

而在湿法隔膜领域,公司市场占有率为11%,位居行业第三,但若与“老大哥”恩捷股份57%的市占率相比还有不小的距离。

从需求端来看,放眼全球,新能源汽车市场发展呈加速之势,中国、欧洲、美国三个市场未来将持续贡献重要增量,同时,储能产业、电动两轮车等领域也有望迎来快速增长,隔膜行业未来市场空间广阔。

据东方证券预测,2025年全球锂电池需求量有望达1994GWh,对应隔膜需求有望达到318亿平。

当前,我国隔膜企业2021年已占领全球70%以上的市场。根据GGLL数据统计,2021年我国锂电隔膜出货量为78亿平米,同比增长超过100%。其中主要是湿法隔膜为主,出货量占比高达74%。

此前,锂电隔膜主要应用于消费电子产品,隔膜市场被干法隔膜主宰,布局较早的星源材质自然成为行业龙头。

但随着新能源汽车的普及,性能相对较差,续航较短的干法隔膜的市场地位被湿法隔膜所取代。而主营湿法隔膜的恩捷股份刚好踩中风口,出货量一骑绝尘,拿下国内市场的半壁江山,坐稳了行业一哥的位置。

面对动力电池对湿法隔膜的需求高增,星源材质积极扩产,近年来在湿法隔膜生产线投入逐渐加大。

截止到2021年底,公司具备干法隔膜产能合计约6.5亿平,湿法隔膜产能约9.6亿平,预计2025年公司总产能将达到50亿平。

2021年星源材质披露,公司向特定对象发行拟募资不超过60亿元,其中的50亿元用于“20亿平方米高性能锂离子电池湿法隔膜及涂覆隔膜(一期、二期)项目”,建设周期为5年。

2020年规划的“7亿平湿法隔膜产能,4.2亿平涂覆膜产能”瑞典项目,计划2023年开始逐步投产,2025年达产。

此外,2021年规划的“年产30亿平湿法隔膜和涂布隔膜”江苏南通项目,也将于2022年第四季度开始投产。

随着湿法隔膜研发投入加大,星源材质在湿法市场的份额已由2017年的2.7%提升至2021年的11%。2021年湿法隔膜销量占公司总销量比重达66%。

很明显,星源材质的重心已从干法隔膜转向湿法隔膜,正成为公司主要盈利来源。

值得一提的是,随着低端动力和储能市场的快速发展,适用于对成本和安全性要求较高,但能量密度要求不高的领域干法隔膜重新受到大众关注。磷酸铁锂电池回潮,作为干法隔膜领先企业,星源材质优势显著,或有望充分受益。

当然了,老对手恩捷股份也没闲着。据披露,2022年恩捷股份将新增产能25条生产线,预计在下半年集中释放,交付能力达45-50亿平方米。随着产能加快释放,恩捷股份的竞争优势进一步凸显。

与此同时,恩捷股份也开始准备蚕食干法隔膜,2021年,恩捷股份与宁德时代成立合资公司,拟用80亿元投建干法隔离膜及湿法隔离膜项目。

那么,星源材质能否守住自家的疆土,乃至实现拐弯超车呢?我们且看且行吧!