涪陵榨菜涨停,业绩超预期:Q2盈利创上市新高!

上周五盘后(7月29日),“榨菜茅”涪陵榨菜公布今年中报业绩,上半年盈利同比增近四成,而Q2单季盈利创上市以来新高,业绩超机构预期。周一(8月1日)早间开盘,涪陵榨菜股价大幅跳空高开,10点时涨约8%,午盘后封涨停。调味品行业终于迎来了一个久违的涨停。

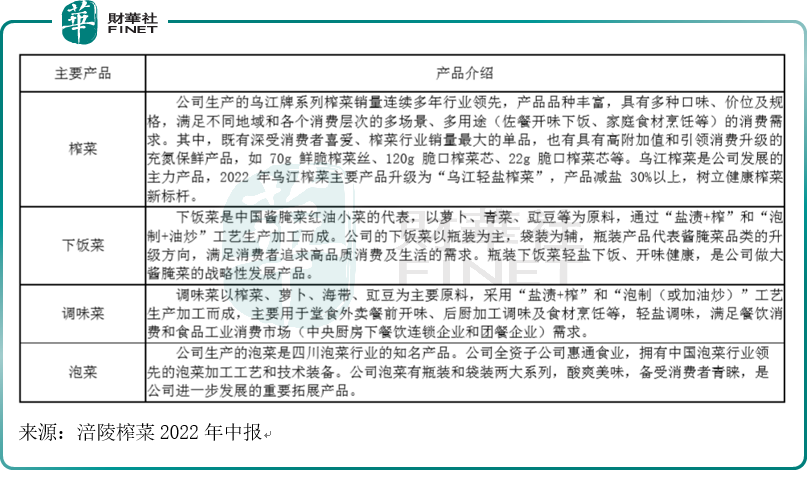

公司主要从事榨菜及其他佐餐开味菜等方便食品的研制、生产和销售。目前,公司拥有“乌江”、“惠通”两个主力品牌,并储备了“邱氏菜坊”品牌。其中乌江牌榨菜是公司主力产品。

在市场地位上,涪陵榨菜是国内榨菜龙头。根据行业协会数据,2021年榨菜年销量约为90万吨,涪陵榨菜公司销量约为13.5万吨,推测销量口径的市场份额约为15%。而根据欧睿零售的口径的数据,2019年包装榨菜零售渠道CR5约为72.2%,其中涪陵榨菜以36.4%的份额排名第1,鱼泉榨菜、六必居、高福记、味聚特分列2-5位,市占率为11.5%、9.6%、9.0%、5.8%。

业绩超预期,Q2单季盈利创新高

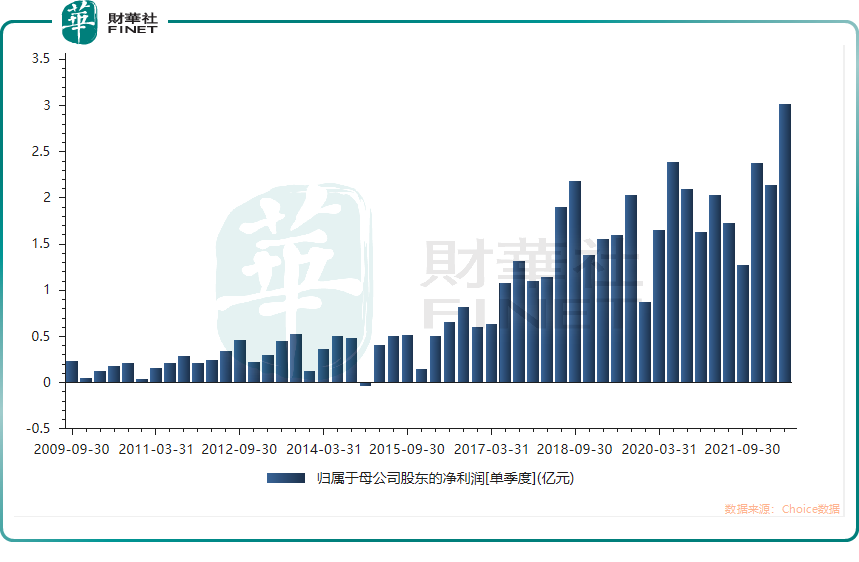

公司上半年实现营业收入14.22亿元,同比增长5.58%;对比去年净利润小幅下滑的情况,今年上半年涪陵榨菜的归母净利润大幅增长,上半年实现盈利5.16亿元,同比增长37.24%。分季度来看,涪陵榨菜一季度实现净利润2.14亿元,同比微增5.39%;二季度录得净利3.02亿元,同比大增74.68%,创上市以来单季盈利新高。

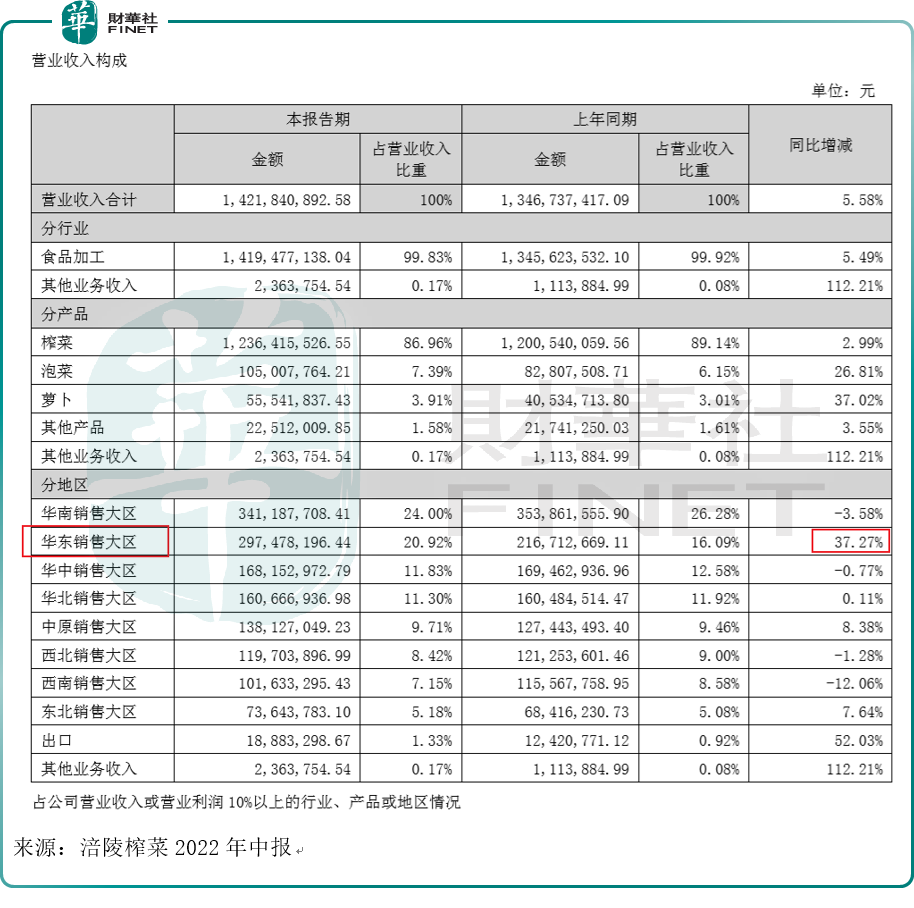

分产品来看,公司的榨菜产品占营业收入比例最大,上半年榨菜产品实现营业收入12.36亿元,营收占比近9成,其中经销的销售模式是其主要销售模式,榨菜产品实现销售收入11.96亿元。直销渠道虽占比较小但增势强劲,上半年实现收入4013.52万元,同比增长41.57%。

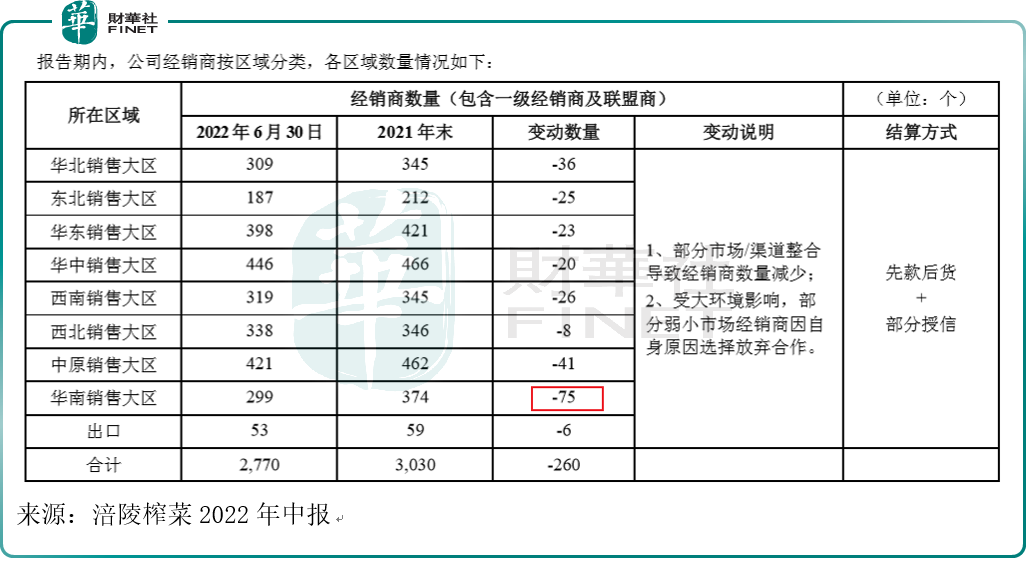

根据财报描述,“公司采用经销制为主和电商平台补充的方式实现公司产品的销售”。

而根据中报的经销商数量统计来看,截至2022年6月30日,经销商数量已从去年底的3030家缩减到2770家,上半年经销商共减少260家。其中华南销售大区的经销商减量最多,上半年减少75家。对于经销商减少原因,公司认为有两点:一为渠道整合,二是受大环境影响。

值得一提的是,上半年榨菜产品的营收同比只增长了2.99%,且毛利率同比下滑。榨菜产品实现毛利率57.57%,同比下滑3.82个百分点,榨菜的营业成本为5.25亿元,同比大增13.18%。

除了主力产品榨菜以外,萝卜产品可能是公司营收新贵。其上半年实现营业收入5554.18万元,营业收入同比增长37.02%。而泡菜产品的营收也可圈可点,上半年实现营业收入1.05亿元,同比增长26.81%。二者的营收同比增幅都远远高于榨菜产品,或是其基数也比较小的缘故。

对于业绩增长主因,开源证券总结为三点:一是2021年同期基数较低;二是2021年年底提价贡献;三是二季度榨菜需求受益于疫情囤货需求增加,尤其华东区域贡献较多增量(华东区域上半年同比增长37.27%)。

从上半年营收分地区情况来看,华南、华东销售大区是营收的主要来源,二者合计占营收比重约为45%。

展望下半年,天风证券研报称:成本下行、费效提升叠加渠道势能释放,公司业绩弹性有望加速释放。

售价上升,成本下降

2021年底提价以及青菜头价格下降对公司上半年业绩影响较大。公司在去年12月中旬的机构调研上表示:成本构成主要是原料和包材,原料占比45%左右,包材占比20%以上,此外制造费用和人工占比合计也在20%以上。由于原材料及包材价格在2021年出现较大幅度的上涨,公司于2021年底对主要销售产品进行价格调整。

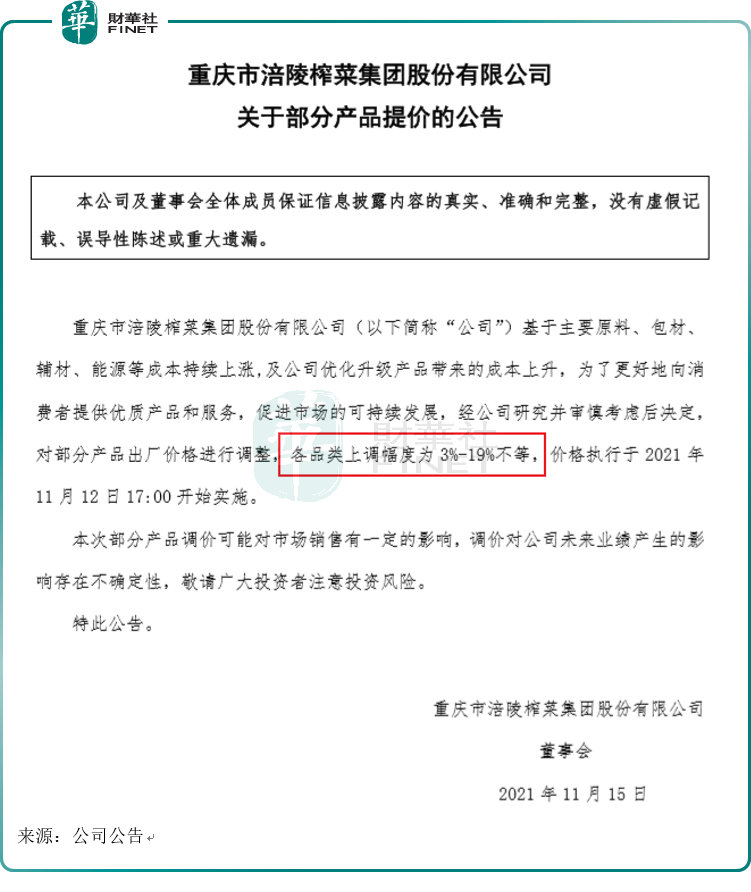

2021年11月,涪陵榨菜公告称,对部分产品出厂价格进行调整,各品类上调幅度为3%-19%不等,平均幅度约为14%。根据中信建投统计,从2008年至2018年,公司产品直接或间接提价(减少单包的重量达到变相涨价)已经累计12次。2019年至今,涪陵榨菜发布过1次提价公告。所以2008年至今,涪陵榨菜已累计涨价13次。

以最近一次(去年底)的涨价效果来看,似乎还不错。目前公司线上授权店、旗舰店已顺利提价,流通、商超渠道也陆续在1月、3月逐步完成传导,公司整体提价传导较为顺利,国信证券预计直接提价将贡献公司2022年主要收入增量。

除了提价因素外,从成本端看:

1、包材成本今年暂未发生重大变化:

在公司5月初的机构调研会上,公司称:今年一季度榨菜产品包材成本约占总成本20%,包材价格去年有10%-20%的上涨,今年暂未发生重大变化,未来由于石油等大宗物资价格存在波动可能,因此后续包材价格是否还会大幅上涨存在不确定性。

2、原料(青菜头)价格回落:

此外,青菜头采购价格大幅回落,也使得公司业绩出现明显改善。据公司半年报,2022年主要原材料青菜头受市场供需影响,价格同比下降约40%,本年度收购的青菜头腌制后陆续于5月、6月投用,对主营业务成本有一定影响。

国信证券表示:降本提价为2022年提供足够利润弹性,渠道下沉与品类拓展蓄势长期成长。展望2022年:提价效果显现(预计贡献12%收入增长),叠加渠道拓展和疫情囤货效应(预计贡献个位数增长),收入增长确定性强;同时今年原料青菜头价格同比大幅下降,毛利率有望大幅改善释放利润弹性。

自中报公布后,多家机构给予涪陵榨菜正面评级(买入或增持)。有18家机构在近三日(7月29日开始)给出了正面评级,其中国泰君安给的目标价最高,为45.90元。目标价最低的是海通证券给出的,是33.83-39.46元。