解读|业绩符合预期,股价不涨反跌,汇川技术(300124)利好出尽?

8月1日,汇川技术(300124.SZ)披露了半年度业绩预告,预计实现净利润为17.97-21.10亿元,同比增长15%-35%。

8月2日,中金公司发研报对汇川技术中期业绩进行点评:业绩稳健成长,中报预告业绩符合预期。

此外,东吴证券也发布研报点评到,汇川技术中期业绩符合预期,需求承压+高基数下Q2表现亮眼。

然而,这份稳健增长且符合市场预期的财报,并未给汇川技术股价带来任何提振。

据富途行情显示,截至2022年8月3日9点45分,近两个交易日汇川技术股价跌幅为0.6%。对此,不少投资者认为“业绩披露兑现了市场预期,利好出尽是利空”。

虽然汇川技术业绩披露后,并未像大部分散户投资者预期那样迎来大涨。但是,作为国内工控行业的领军企业的汇川技术,后续在通用自动化领域发展依旧可期。

01工控龙头,业绩持续高增

资料显示,汇川技术现已成长为中国领先的工业自动化产品供应商(自动化核心部件+工业机器人产品)和新能源汽车电控产品供应商。

自2003年成立至今,汇川技术不断开拓新领域。其业务已由单一的变频器、电梯一体化控制器发展至覆盖通用自动化、电梯、工业机器人、新能源汽车、轨道交通五大领域。具体产品包含变频器、伺服系统、编码器、PLC&HMI、视觉系统、电驱/电源系统、牵引与控制系统等。

正是业务领域的不断延伸,让汇川技术实现了跨越式成长,业绩增长迅猛。

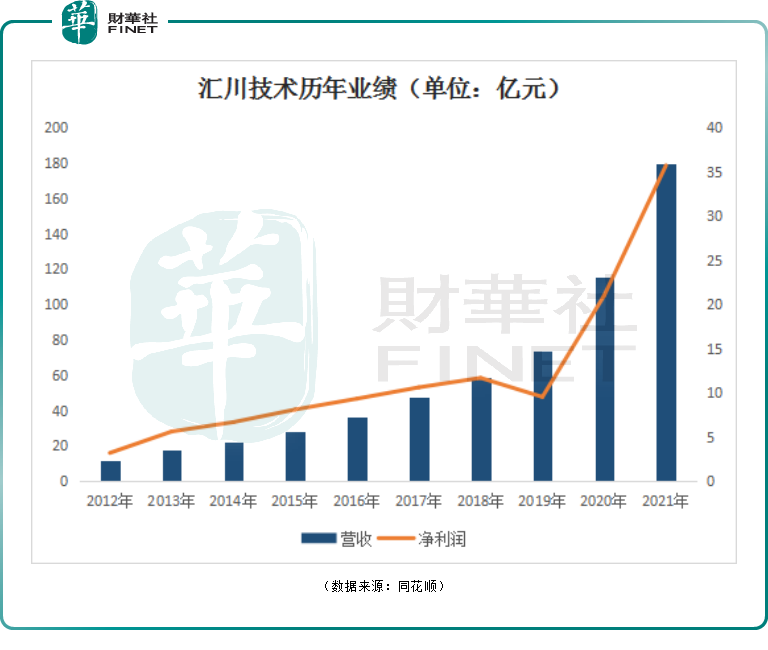

数据显示,2012-2021年,公司营收由11.93增长至175.4亿元;归母净利润亦涨幅喜人,2012-2021年,由3.18亿元增长至35.73亿元。十年间,公司营收及净利润增幅分别达到14倍、10倍。

收入结构来看,通用自动化业务收入占公司半壁江山。数据显示,2021年,汇川技术“通用自动化、电梯、新能源汽车、工业机器人、轨道交通”的收入比例分别为50.06%、27.68%、16.68%、2.02%、3.13%;营收增速分别为65%、14%、171%、111%、49%。

作为国内工业自动化领域龙头企业,其市场占有率正逐步提高。在通用伺服行业,汇川技术的市占率由2017年的4.92%提升至2021年的16.3%,跃升行业第一;

在低压变频器行业,其市占率由2017年的9.40%提升至2021年的12.86%,位居行业第三(前两名为ABB,15.1%、西门子,14.5%);而在小型PLC领域,汇川技术的市占率由2017年的2.53%提升至2021年的6.89%

可以预见,在机器换人和工厂自动化、智能化的大背景下,公司变频器、伺服系统、PLC等产品仍有较大成长空间。

进入2022年,汇川技术业绩继续高歌猛进。今年第一季度,公司营收47.78亿元,同比增长40.01%;归母净利润为7.17亿元,同比增长11%。其中,通用自动化、电梯、工业机器人、新能源汽车、轨道交通业务营收同比增长依次为28%、28%、54%、167%、44%。

由此可以推算,公司第二季度归母净利润10.8-13.93亿元,同比增长17.82%-51.92%,环比增长41.98%-94.28%。

对于今年上半年业绩预增,汇川技术称,公司通用自动化、工业机器人业务取得较快增长;得益于新能源汽车渗透率提升、公司定点车型放量影响,公司新能源汽车电驱&电源系统业务实现快速增长。

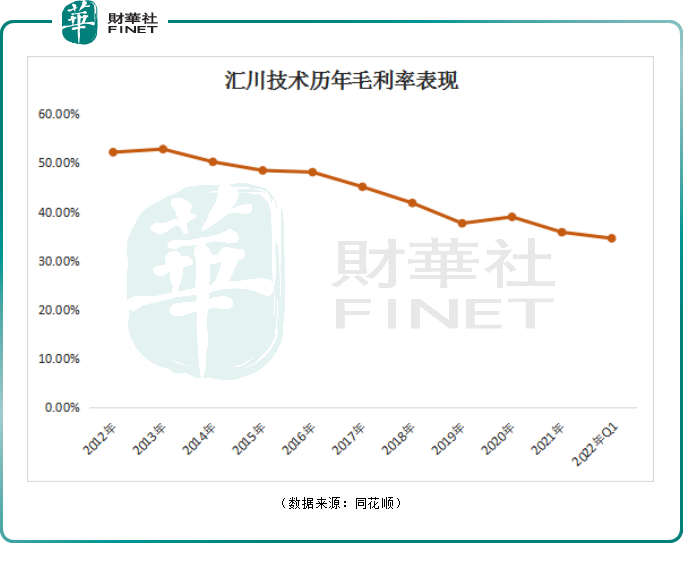

不过,在各项业务高速发展同时,也需要警惕铝、镍等大宗商品涨价带来的上游原材料价格上涨,造成成本上涨,进而导致毛利率下降。

上图可见,此类影响或已显现。2021年汇川技术毛利率为35.82%,同比下降3.14个百分点;2022年一季度毛利率继续降至34.57%。

针对毛利率下滑,汇川技术在2021年快报中表示,主要是公司产品收入结构变化,即高毛利的自动化业务比重下降,毛利率相对较低的新能源汽车等业务占比提升;以及大宗商品、芯片价格上涨,使得产品综合毛利率同比有所降低。

02下一片蓝海——新能源市场

业绩高速增长下,汇川技术引来了大量机构关注。据统计,自2022年开年以来,调研机构合计超过1800家,红杉资本、汇添富基金、睿远基金、摩根士丹利和淡马锡等国内外头部机构均在列。

在调研过程中,投资者主要对公司新能源以及公司应对外部环境等方面的布局进行了集中调研。

近年来,随着新能源汽车行业的飞速发展,已成为汇川技术大力培育新的业绩增长点。从前文的数据可知,公司新能源汽车业务增长强势(一季度达167%),是汇川技术增速最快的业务板块。

2008年,汇川技术开始进军新能源车电控领域,起初主要布局电动商用车领域,而后又杀入火热的电动乘用车赛道。产品包括电驱系统(电机、电机控制器、电驱总成),以及电源系统(DC/DC、OBC、电源总成)。

随着电动汽车渗透率的快速提升,汇川技术迅速成为新能源汽车电控的头部供应商。客户除了小鹏、理想等新势力外,在广汽、长城、奇瑞等传统车企客户订单占比也逐渐增大。

据NE时代统计,新能源乘用车电机控制器方面,2021年汇川技术国内市占率为9.5%,排名第三(前两名为比亚迪和特斯拉),在第三方供应商中排名第一;新能源乘用车电驱总成方面,2021年公司在国内市占率为5%,排名第五。

过去,汇川技术配套的主要是全电动车型,当前在混动、插电式以及全电等车型中都有配套产品,特别是在混动车型市场已实现了较好的渗透。

此外,公司工业机器人板块也是汇川技术的潜力增长板块。2021年实现销售收入3.62亿元,同比增长约111%,并在2021年首次实现盈利。

汇川技术工业机器人业务主要围绕跟自动化的协同去拓展,下游领域重点围绕锂电、光伏、手机行业应用提供配套,产品以SCARA机器人为主。根据睿工业统计数据,2021年公司SCARA机器人在国内市场份额为14%,位居第三。

汇川技术在调研中披露,将会推出了“六关节型机器人”,即六个关节都可以转动的机器人,适用于诸多工业领域的自动装配、喷漆、搬运、焊接等作业,通常应用于汽车或者其他较大型设备的生产流水线里。

在劳动力成本的提升及机器换人的发展趋势下,随着技术的成熟,公司工业机器人业务有望迎来良好的发展机会,成为公司业绩增长的另一驱动力。

结语

综上,汇川技术作为国内领先的工业自动化产品供应商和新能源汽车电控产品供应商,在多个行业历史性机遇的加持下,具备较好的成长性,其业绩有望继续增长。

有了业绩的庇护,在二级市场,汇川技术获得了上千家机构调研关注。

然而,近期汇川技术股价表现并不算出色。自今年4月27日以来,大盘整体回暖,新能源板块涨幅居前,多倍增长及创出年内新高的个股更是数不胜数。相较之下,同期汇川技术涨幅并不明显,截至今日仅累涨38%。拉长时间看,自2021年8月高点(88.75元/股)以来,该股已累跌24%。

汇川技术股价表现弱于于其他新能源及自动设备股,或许与公司市盈率估值略高存在一定的关系。截至发稿前,据同花顺行情显示,汇川技术动态市盈率为61.33倍,略高于同期自动化设备板块动态市盈率的57.97倍。