财华聚焦|日赚逾5千万!与光同行,大全能源“硅”路可期?

伴随硅料价格持续走俏,硅料企业陆续交出了漂亮的答卷。

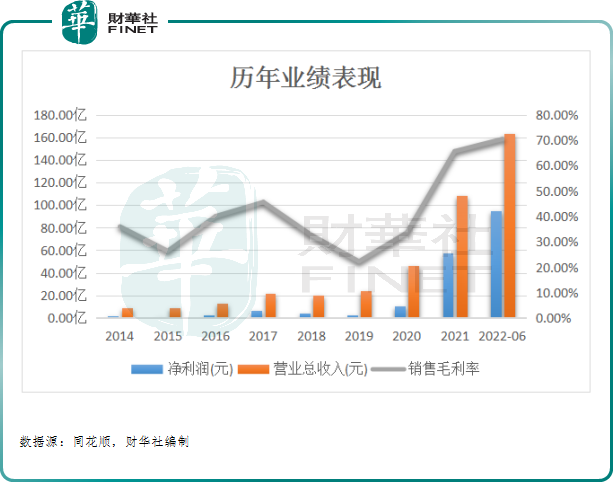

8月3日,“硅料三杰”之一的大全能源(688303.SH)发布了2022年半年度业绩喜报。报告期内,公司实现营收163.40亿元,同比增加262.16%;实现归母净利润95.25亿元,同比增长340.81%。

若平均至日算,日赚0.5262亿元(上半年181天),不用半年时间便赚足过年8年盈利(86.54亿元),赚钱速度堪比“印钞机”!

分季度看,大全能源第二季度实现营收82.11亿元,实现归母净利润52.13亿元,单季度业绩亦创新历史新高。

不过,如此优秀的业绩表现并未得到资本市场的“宠爱”。从近一个股价走势看,大全能源股价“跌跌不休”,由77.19元/股下滑至8月4日收盘价58.11元/股,区间累计回调已超24%。

拥“硅”为王,主要产品量价齐升

资料显示,大全能源是美股大全新能源的子公司,于2021年7月拆分回A成功上市,主营高纯多晶硅的研发、制造与销售,是国内领先的多晶硅专业生产商之一,下游衔接光伏硅片、半导体硅片等行业厂商。

2022年以来,光伏市场火热依旧,下游旺盛需求带动下,多晶硅市场持续紧俏,促使硅料价格大幅上涨。据生意社数据显示,截至2022年6月底,多晶硅市场报价为24万元/吨,较年初16.5万元/吨均价涨逾4成。

受益于多晶硅价格持续上涨,大全能源主要产品“量价齐升”,实现业绩爆发式增长。

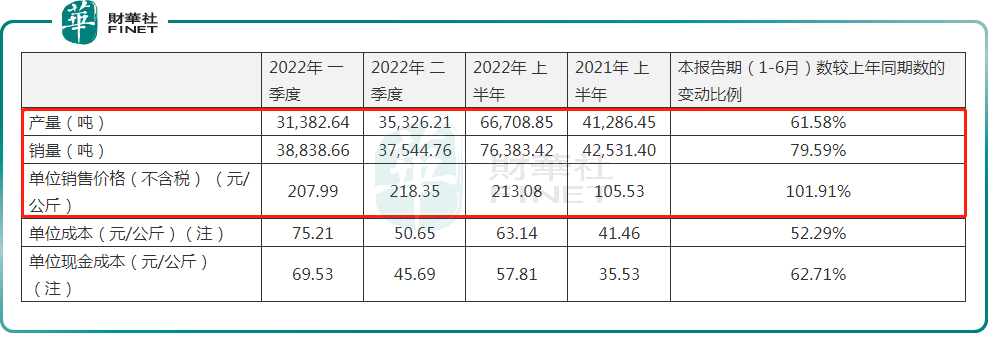

财报数据披露,2022年上半年,大全能源多晶硅产销量分别为6.67万吨、7.64万吨,同比增长61.58%、79.59%。其次,公司产品售价持续调涨,在供需持续紧张的格局下,单晶硅单位售价同比翻倍增长。

值得一提的是,大全能源还加强了成本管控,年内单位成本逐季降低,实现产品毛利率大幅提升。报告期内,公司多晶硅主业贡献了99.47%的利润,产品毛利率高达70.37%,较去年年末(65.56%)提升了4.81个百分点。

反馈至整体业绩上,大全能源上半年业绩堪称“爆表”,同时相较于其他巨头的业绩表现来看亦是可圈可点。

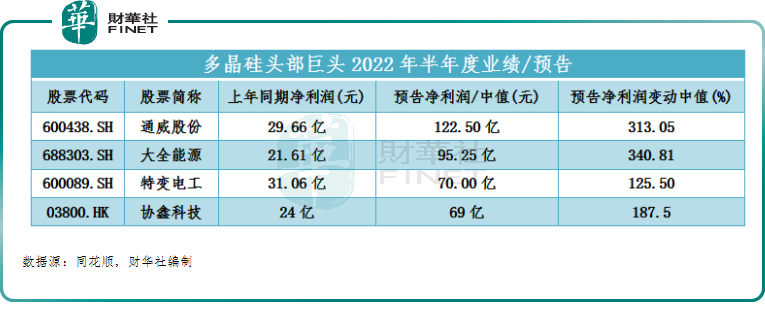

就中期净利润预告中值而言,通威股份(600438.SH)股份预计实现净利润122.5亿元,同比预增3.1倍;特变电工(600089.SH)、协鑫科技(03800.HK)则同比预增翻倍。从净利增速表现看,大全能源略胜一筹。

对于业绩的飞速增长,大全能源表示,报告期内硅料市场供应紧缺带动公司硅料价格和毛利大幅上涨以及三期B项目产能逐步释放所致。

景气延续,销售长单锁至2026年!

在光伏行业的高景气度延续背景下,大全能源业绩突飞猛进,其背后斩获大单的能力可谓是毋庸置疑。

作为多晶硅行业龙头企业之一,大全能源深耕硅料生产已十年有余,往往为保障出货会通过签订长单方式来进一步确定后续产能扩张。

在客户端,公司已与隆基绿能(601012.SH)、晶澳科技(002459.SZ)、天合光能(688599.SH)、TCL中环(002129.SZ)、上机数控(603185.SH)、美科、高景太阳能等光伏行业领先企业建立了长期稳定的合作关系,由此获得“源源不断”的订单。

就2021年而言,光伏产业的高景气度催生上游原料多晶硅产品需求大增,而大全能源一年时间便新签超过21万吨硅料长单,订单被锁定至2025年。

加上今年,公司于2月份再获签3万吨多晶硅大单,销售长单直接被锁定至2026年,未来持续性收入还是值得期待。

不过,站在当前时间,大全能源自身产能又能否满足订单供应需求呢?

据半年度财报数据披露,大全能源目前产能为10.5万吨/年,同时为保障安全稳定生产,下半年公司将分段完成例行年度检修,预计三季度产量3.1至3.2万吨。得益于上半年的优异表现,公司上调全年产量预期至12.9至13.2万吨。

由此可见,公司预期产能刚好满足2022年订单需求(上限:12.84万吨),但供需格局依旧偏紧。

加速扩产,产能过剩隐忧凸显?

实际上,为坐稳硅料第一梯队这把椅子,大全能源产能扩张的步伐明显加快。

今年6月底,大全能源的110亿元定增落地,获多家公募基金均大手笔参与,意在投资生产高质量多晶硅,以满足光伏产业快速增长及光伏电池技术变革升级的需求,缓解市场供需不平衡的矛盾。

而在此前,大全能源屡次发布扩张公告,包括在包头市投资332.5亿元,建设30万吨/年高纯工业硅项目、20万吨/年有机硅项目、20万吨/年高纯多晶硅项目、2.1万吨/年半导体多晶硅项目。

以及今年7月份,公司与包头市固阳区政府签订了30万吨/年高纯工业硅项目、20万吨/年有机硅项目投资协议书。

据不完全统计,大全能源拟扩产的高纯多晶硅产能便达20万吨。其中,大全能源内蒙古包头的10万吨高纯多晶硅项目已经启动建设中,预计于2023年二季度建成。

不过,结合行业进展看,大全能源的扩产速度其实落后于通威股份和特变电工的。

据最新公告披露,通威股份现时产能为18万吨/年,在建包头二期5万吨将于2022年底投产。而特变电工当前产能10万吨/年,另有内蒙10万吨/年的多晶硅项目正在建设,预计2022年6月实现机械竣工,在3至6个月的时间调试、达产。

此外,面对硅料赛道信义光能(00968.HK)、合盛硅业(603260.SH)、上机数控(603185.SH)等新玩家不断涌入,硅料内卷扩张之路是越发拥挤。

据硅业分会统计,已公布新建、拟建多晶硅项目的新进企业已有16家,规划产能共计超过170万吨/年。就产能而言,其预计到2022年底国内多晶硅产能将达到86万吨/年以上,可以满足全球225吉瓦左右的光伏终端装机,供需整体基本平衡。

但长期来看,硅业分会却称,2025年终端需求乐观预计400吉瓦,硅料需求量约150万吨/年,规划产能大于需求量。

也就是说,硅料的供应未来很可能存在供过于求的风险,届时一旦硅片价格战打响,硅料市场还可能会面临价格下降及产能去化的风险。

业务单一,仅靠多晶硅主业撑起一片天的大全能源又将如何抵御风险,仍是未知!