“缺芯”+国产替代背景下,两大晶圆厂龙头再创佳绩!

这两年的“缺芯”叠加最近半导体芯片行业的国产替代逻辑,使得半导体行业受到市场关注,而半导体晶圆代工厂业绩也持续走高。

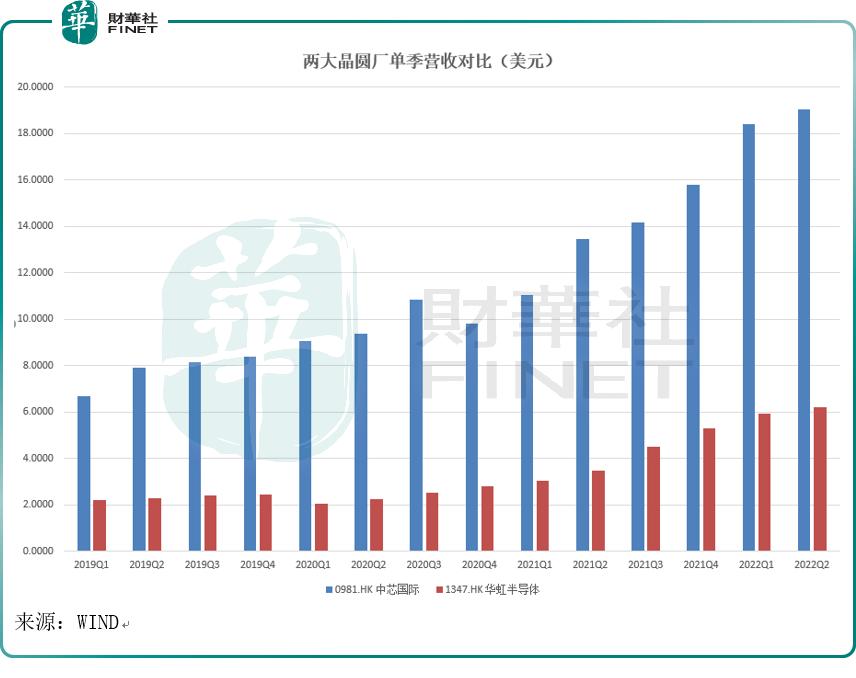

近日国内两大晶圆龙头中芯国际(00981.HK)、华虹半导体(01347.HK)相继发布2022年中报业绩。两大公司单季营收均创新高:2022Q2单季度,中芯国际营收19.03亿美元;同期华虹半导体营收6.21亿美元。

展望Q3,这两大头部晶圆厂都给出了积极的业绩指引:中芯国际预计Q3销售收入环比增长在0-2%之间,毛利率在38%到40%之间;华虹半导体预计Q3实现销售收入约6.25亿美元,毛利率介于33%-34%。

晶圆代工持续旺盛

“工欲善其事,必先利其器”,半导体作为构建智能时代、数字时代的基础元素之一,其发展关系到时代变革进程,国家积极鼓励行业发展,欲缩小与国际差距,打造变革利器。

近年随着新能源车的火热,“缺芯”状况加剧。对比传统燃油车来说,新能源车所需芯片种类与数量更多。燃油车的芯片数量大约在500到600个,新能源车的芯片数量大约在1000到1200个。供需状况失衡叠加国产替代逻辑,半导体芯片行业受到市场广泛关注。

中金研报称,参考历史数据,其认为2022年半导体行业当前估值已位于历史底部区间,布局下一轮周期的时机或将不远。

半导体行业的火热也带动了晶圆厂的业绩。晶圆厂在半导体产业链中处于中间环节,其产能决定了半导体产业的供给,产业链地位显著。

据集邦咨询报告显示,预期2022年晶圆代工产值将达1176.9亿美元,同比增长13.3%;在经历了一年多的芯片短缺后,各大厂商扩建的产能将在2022年开始逐步释放。

产能释放最终要落到业绩上,国内两大晶圆厂的中报业绩已出,Q2单季收入皆创新高。

对于Q3业绩,这两大厂皆持积极态度,给出的业绩指引对比Q2收入来看,仍然环比增长。

两大晶圆厂各有特色

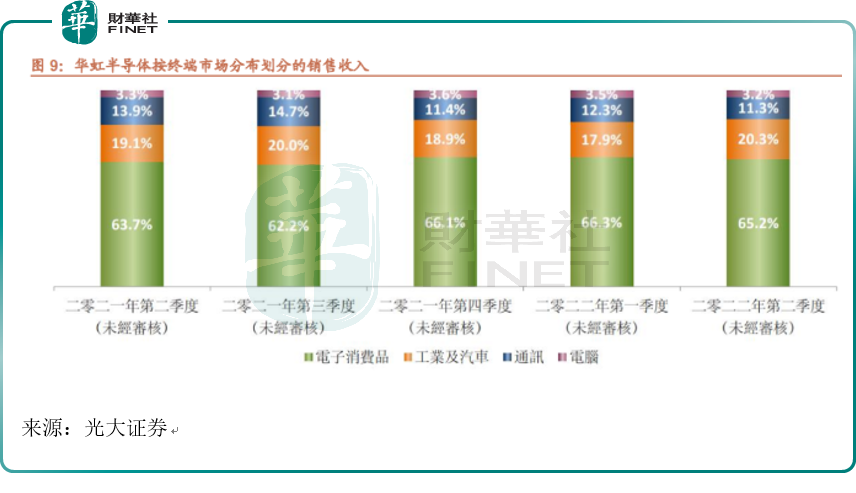

按应用分类,两大厂各有特色。

2022上半年,华虹半导体的业绩亮点在于汽车芯片市场。据招商电子的研报,华虹今年Q2工业/汽车增长最为强劲,单季收入1.26亿美元,环比+18%。

据公司中报:功率分立器件工艺平台,业绩同比增长超过60%,SGT MOSFET、超级结MOSFET以及IGBT均保持高速增长,其中IGBT销售额同比继续保持三位数百分比的高速增长。

公司在中报特别强调:华虹半导体已成为全球唯一一家同时在8英寸与12英寸生产线量产深沟槽式超级结MOSFET以及先进沟槽栅电场截止型IGBT的纯晶圆代工企业,并持续创新与开发新型技术,保持行业领先地位。

车规级IGBT是指用于新能源汽车的IGBT产品,是电动汽车逆变器的核心器件,类似于计算机中的CPU。随着新能源车火热,与汽车芯片相关的公司的业绩也步入高速增长。

在功率半导体、IGBT领域,A股的扬杰科技(300373.SZ)恰巧也公布了中报。扬杰科技披露,公司2022上半年实现营业收入29.51亿元,同比增长41.92%;归母净利润5.87亿元,同比增长70.61%。扬杰科技表示,报告期内,公司抓住功率半导体市场机遇,积极拓展下游应用领域,在汽车电子、清洁能源等新兴应用领域持续快速放量,实现了营收同比增长。

我们再来看中芯国际。

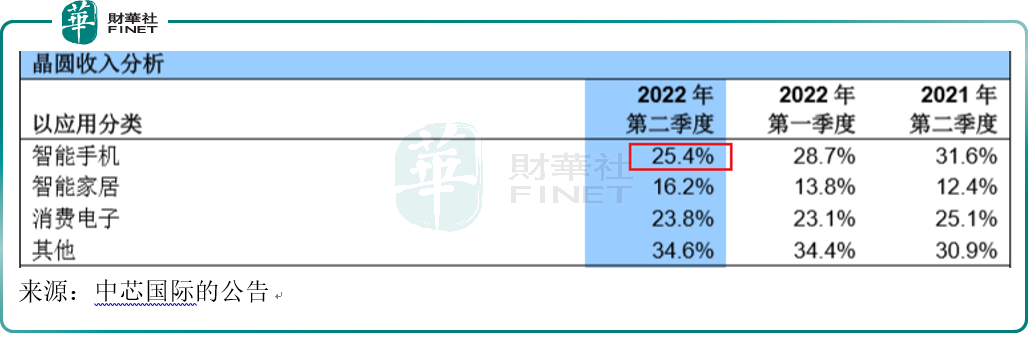

据其中报,中芯国际在今年Q2的晶圆收入,除其他类别外,主要来自智能手机(25.4%),但来自智能家居的晶圆收入比例却在显著提升。

若对比2022Q1以及去年同期的Q2情况来看,今年Q2中芯国际来自智能手机的晶圆收入比例已经显著下滑,从2021Q2的31.6%,降低到2022Q2的25.4%。这可能与今年智能手机市场表现不佳有关。CINNO Research日前发布的数据显示,2022年上半年,中国市场智能手机销量约1.34亿部,同比下降16.9%,为2015年以来最低的上半年销量成绩。

而中芯国际来自智能家居的晶圆收入比例却在持续提升中,从2021Q2的12.4%提升到2022Q2的16.2%。

消息面上,智能家居近日有政策推动。8月8日,工信部等四部门印发《推进家居产业高质量发展行动方案》,《方案》提出,要在家居产业培育50个左右知名品牌、10个家居生态品牌,推广一批优秀产品,建立500家智能家居体验中心,培育15个高水平特色产业集群,以高质量供给促进家居品牌品质消费,此外也提到了绿色智能家居下乡,这与商务部等13部门联合发布《关于促进绿色智能家电消费若干措施的通知》相呼应。

对于消费电子的看法,在中芯国际业绩说明会上,联合首席执行官赵海军表示:“智能手机仍然在消化库存、消费电子需求疲软,而汽车电子、绿色能源、工业控制等领域需求依然保持稳健增长。”

对于消费电子需求疲软的问题,华虹半导体又是怎么看待的呢?

“消费市场需求有所下降,但总的下降幅度在可控范围。”华虹半导体总裁唐均君表示。同时,其表示将“把握汽车电子、新能源等新兴市场的机遇,坚定特色工艺高品质发展”。

在业绩说明会的问答环节,华虹半导体表示:

从业务结构看,公司产品有1/3的eFlash平台,还有1/3的功率器件,另外有1/3的逻辑和射频以及模拟电路。在这样的业务结构下,即使消费电子市场需求有所下降,公司依然可以维持100%的产能利用率。

此外,低迷许久的消费电子,下半年或因苹果发布会而有所爆发。8月11日,A股消费电子板块异动,果链龙头立讯精密(002475.SZ)、歌尔股份(002241.SZ)当日涨停,源于一则消息。天风国际分析师郭明錤发文称,预计iPhone14系列机型平均售价将上涨15%。此则消息一出,将一定程度的改善市场对于消费电子的预期,若消费电子需求有所回暖,对晶圆厂也是有利的。

机构看法

长江证券研报,半导体需求正经历结构性增长,今年下游需求增速(11%)超过产能增速(8.7%),全球半导体市场成长确定性较高。尽管下游消费电子需求放缓,但汽车/HPC/IoT持续旺盛,预计2022年全球半导体市场将增长11%至6806亿美元,成长确定性较高。

对于晶圆厂看法,群益证券称,短期内尽管国内手机市场需求疲弱,但618活动有所回暖。另外,新能源汽车、HPC市场需求旺盛,此消彼长的需求结构变化使得晶圆代工企业产能利用率保持高位的态势,2022下半年整体收入及毛利率增长可期。

对于中芯国际,开源证券称,公司是国内晶圆代工行业龙头企业,随着公司陆续启动中芯京城、中芯深圳和中芯东方3个新的12寸项目,2022-2024年公司成熟制程产能有望实现大幅提升,带动收入和净利润持续增长。

从机构评级情况看,Choice数据显示,中芯国际最新机构评级情况为:10家买入,3家增持。

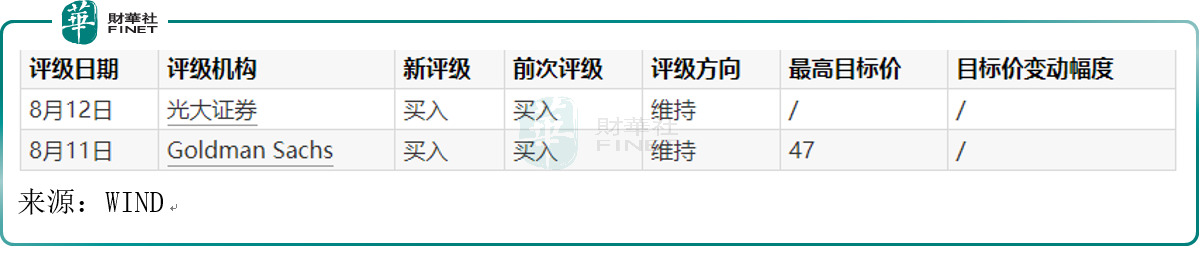

对于华虹半导体,在中报公布后,目前有两家机构对其给予买入评级,分别是光大证券、Goldman Sachs。

不过瑞信指出,公司对Q3的指引为销售按季增0.7%至6.25亿美元,符合市场预期,但低于瑞信预期的6.37亿美元,主要由于现有产能利用率已接近110%,短期内没有新产能之下,产出受到限制。瑞信亦指出,华虹无锡工厂第3期预将于今年Q4进行安装,整体产能在明年上半年或提升。