上半年业绩盈喜,德林国际(01126.HK)却有难言之隐!

全球最大的毛绒玩具生产商之一的德林国际(01126.HK),在上个世纪80年代以毛绒玩具起家,后来产品矩阵一步步扩充至塑料手板模型、骑乘玩具和防水布罩等。

在近40年的发展历程中,德林国际历经玩具行业的沉沉浮浮,如全球经济下行、国际贸易保护主义抬头、竞争环境激烈以及成本的上升,导致德林国际在搬厂、绑定客户和业务优化等层面下了不少苦工。

这一系列的挑战,令德林国际经营业绩受到极大考验,股价亦大幅波动。

进入到2022年,德林国际一改去年低迷的状况,靓丽的半年报预告带动了其股价上行。

01.上半年业绩大盈喜!

近日,德林国际发布正面盈喜公告。

公告表示,预计公司于2022年上半年毛利将增加不少于80%,为不低于4.52亿港元;纯利则同比大增不少于300%。有关增加主要由于集团销量及产品价格上升,导致收入增加所致。

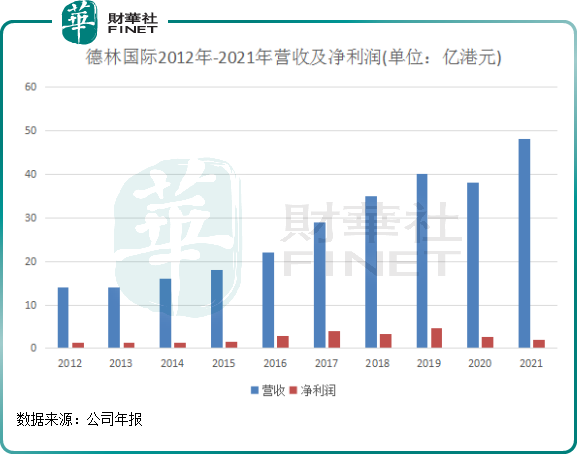

拉长时间线看,德林国际今年上半年的毛利和纯利表现是近几年表现较佳的一年。

对比同行,彩星玩具(00869.HK)今年上半年由盈转亏,亏损141.2万港元,主要受金融投资业务影响;美力时集团(01005.HK)预计上半年净利润同比增长80%-110%,不少于5940万港元。

不得不说,德林国际今年上半年经营业绩十分乐观,业绩表现优于自身过去的同时也跑赢了同行。

对于上半年德林国际业绩大增的原因,我们认为主要有两点:

一、去年同期基数较低。在去年上半年,受全球疫情冲击,德林国际海外客户增长乏力,导致其当期净利润仅有4000多万港元,为2016年以来最低水平。

二、北美客户复苏强劲,带动公司同步复苏。德林国际是一家出口型企业,业务主要聚焦在北美洲、日本和欧洲,2021年底来自该三地的营收比重分别为70.81%、10.21%及8.15%。

以美国为主的北美市场是德林国际最重要的市场,北美市场疫情的常态化,令德林国际实现了快速复苏。今年2月开始,美国各州加速放开疫情防控限制,带动上半年经济增长,潮玩市场和旅游业也迅速恢复。在这种背景下,德林国际两个来自美国的大客户Funko和迪士尼销售收入大增。

其中,潮玩巨头Funko今年上半年销售收入同比增速达46.7%,而迪士尼财年前三季度(截止2022年7月2日)收入同比增长28%。

德林国际的产品线主要包括毛绒玩具、塑胶手板模型、防水布罩及注塑产品,其中毛绒玩具和塑胶手板模型产品主要通过OEM模式(代工)提供给欧美等客户,如迪士尼的星黛露和玲娜贝儿玩具就产出德林国际。

因此,受益于欧美日市场潮玩市场和旅游业的复苏,德林国际来自这些地区的客户订单也明显增多。

02.为何过去业绩难言“稳”?

傍上了海外重磅的大客户,德林国际的收入与这些大客户一样几乎是同步增长,与国内一些陷入恶性竞争的玩具厂商相比,可以说是不幸中的万幸了。

在知名品牌许可的产品中,德林国际成功与不少国际强大的IP“联姻”,如漫威及超级英雄、星球大战、小黄人和冰雪奇缘等,这些IP在全球的热度高涨,为IP拥有者营收稳定的重要保障,而德林国际也从中分食得了些“蛋糕”。

2012年以来,除了受疫情冲击较严重的2020年,德林国际营收稳步增长,2012年-2021年的复合年增速达14.67%。同期,彩星玩具、美力时和开达集团(00180.HK)的营收复合年增幅分别为5.93%、2.3%及-11.97%,德林国际完胜这几家竞争对手。

但值得关注的是,德林国际与上述其他几家企业一样,净利润大起大落成为它们的通病,盈利能力极易出现摇摆。

全球经济表现、市场氛围、原材料成本等诸多因素,都会导致玩具厂商利润出现波折。我们不妨从内部找原因,看看德林国际最新的靓丽业绩是否具备持续性。

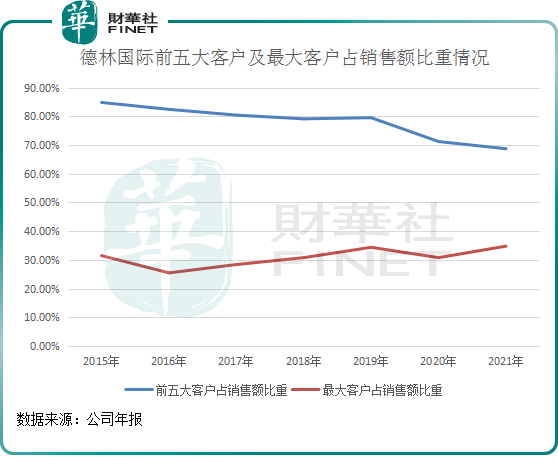

影响德林国际盈利能力最大的因素,莫过于公司的客户结构了。

牢牢绑定数家国际知名大客户的“大腿”,对一家企业来说是一个效益和风险平衡的问题。集中于大客户的订单会使生产成本低很多,产品溢价能力往往相对更强。

风险之处自然不用多说,即依赖症产生的负面影响。

过去数年来,尽管德林国际不断尝试开拓新客户,前五大客户占销售额比重有所下滑,但在2021年该比重依然接近70%,还未摆脱对大客户的依赖症。此外,公司来自最大客户的销售额比重也常年高于30%。

德林国际的客户规模并不大,主要客户少于10个,其中大部分是美国客户,这也是公司为何今年上半年业绩暴增的原因。

为了维持好与“金主”们的良好关系,德林国际下了不少血本。

此前,德林国际前总裁兼首席财务官李泳模表示:当原材料成本或劳动力成本上升时,面对重要客户,我们会在毛利方面做出牺牲,否则,我们可能会面临失去客户的风险。

公司毛利率和净利润的下滑,问题就出现在这个地方。如在2018年,德林国际毛利率大幅下滑了7.8个百分点至21%,净利润削弱了近20%。之所以盈利能力大幅减弱,正是因为德林国际又给大客户让利了。当年,在激烈的竞争环境中,为保住客户的长订单,德林国际为一些客户提供交叉销售机会,以此压低了产品售价,从而提升了销量,但盈利能力也很明显地出现下滑。

此外,德林国际还抛出了订单达量就有鼓励等政策,以增强大客户签约长订单的意愿。

搬厂,是影响德林国际成绩单的另一大主因。为降低国际贸易保护主义产生的风险,以及降低用工成本,德林国际近些年耗费了巨资将生产基地搬迁至越南等东南亚国家。

在海外投资建厂需要不小的开支,对公司盈利是个巨大考验。在2021年底,公司共经营23间厂房,其中四间位于中国及19间位于越南,产能转移的目标已差不多实现。

在骑乘玩具领域碰壁,亦是拖累德林国际实现盈利的因素。在1992年,德林国际推出骑乘玩具,但该业务始终做不出好成绩,2015年以来持续录得亏损。虽然后来该业务产能转移至越南,但产能利用率不高,于是公司进行了止损,在2019年终止了该业务,并借机开展注塑产品等新业务。

综上看,搬厂和砍掉不挣钱的业务后,影响德林国际盈利的两大因素已差不多消退。接下来,因更关注德林国际客户结构的问题。

从近两年看,德林国际也有在分散客户集中高的风险,每年都有新增客户,并且在探索产品多元化机会,预计未来公司的客户依赖症将有所缓解。

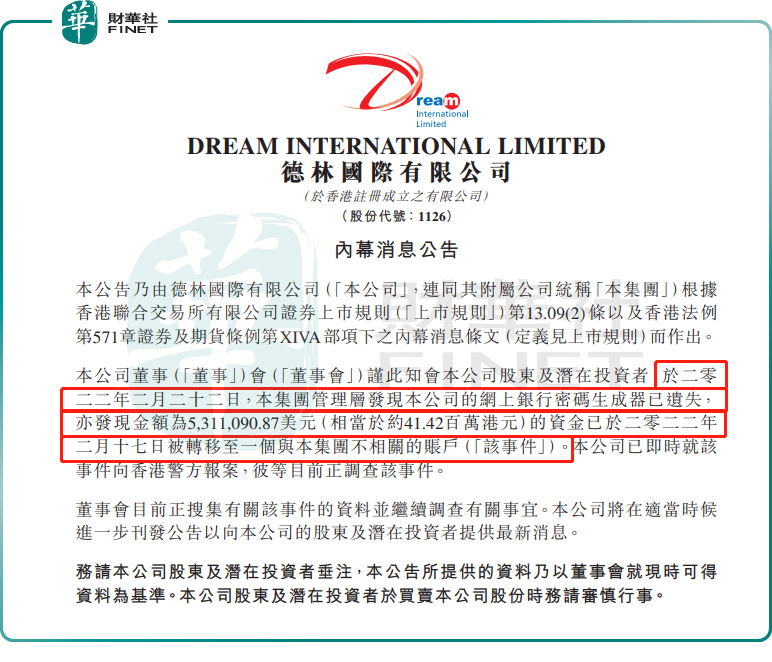

03. 网银密码生成器丢失透出管理问题

今年2月,德林国际突然发布公告称,管理层发现公司的网上银行密码生成器已遗失,亦发现金额约为531.11万美元的资金已于2022年2月17日被转移至一个与集团不相关的账户。

对此,于2022年3月31日发布的年度财报中,德林国际表示,对于该事件向香港警方报案,彼等目前正调查该事件,有关调查仍在进行。

公司被转移的资金折合人民币超过3000万元,这并不是一个小数目。从该事件中可看出,德林国际内部对风控的管理出现了问题,或会引发市场对公司管理的信任问题。

资料显示,德林国际是其创始人崔奎玧于1984年在韩国创立,为首批赴港上市的韩国企业。目前德林国际的管理团队比较新,在董事会中除了崔奎玧任职时间较长外,其余成员大多都是新成员,这或许是公司内部管理出现问题的原因。

据Wind数据显示,2020年以来,公司共有7位董监高成员辞任,涉及职务包括总裁、财务总监、秘书、提名委员会主席及执行董事等。这些人事调整,是公司近10年来最大的一次换血。

值得留意的是,截至发稿,尚未看到德林国际发布关于资金可能遗失事件的进展公告。