8月23日,康方生物(09926.HK)发布了2022年中期业绩。数据显示,上半年,该公司的营收录得同比增长,但期内亏损进一步扩大。

不过,该公司的股价(前复权)于8月24日放量大涨8.74%,报收22.4港元/股,总市值为188.4亿港元。

从股价表现来看,康方生物交出的这份“中期成绩单”应该算是获得了资本市场的认可。

重磅品种放量带动营收增长,期内亏损进一步扩大

康方生物成立于2012年,上市于2020年,目前其创新药物的产品管线主要围绕治疗癌症、自身免疫、代谢疾病等重大疾病领域。

和许多在港上市的创新药企一样,在2021年以前,因为没有产品实现商业化,康方生物的业绩可以说是乏善可陈。

好在该公司第一款自主研发并商业化生产的创新PD-1单克隆抗体药物安尼可®(派安普利单抗)已经于2021年8月正式获批上市,用于治疗系统化疗复发或难治性经典型霍奇金淋巴瘤(cHL)患者。

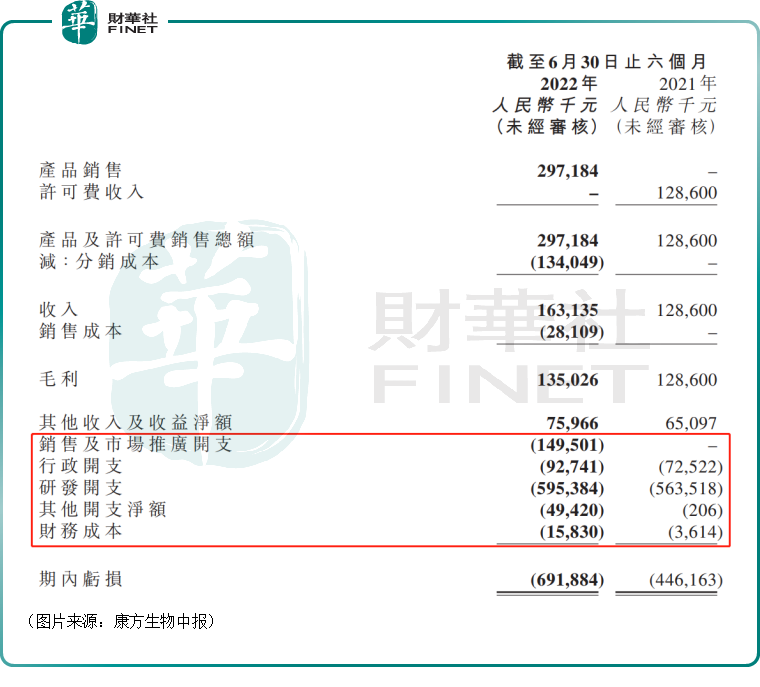

据公司2021年财报,在批准上市后的4个月内,安尼可®即实现2.12亿元(如非特别指出,以下元均指人民币)销售额,展现了不错的临床价值潜力。这也使得康方生物2021年的营收增至了2.26亿元,期内归母净亏损10.75亿元,较2020年亏损11.77亿元有所收窄。

而在2022年上半年,同样得益于安尼可®(派安普利,PD-1)的商业化销售,康方生物产品总销售额为2.97亿元,扣除分销成本1.34亿元后,营收增至1.63亿元,较2021年同期增长26.8%;期内归母净利润的亏损额则由去年同期的4.25亿元进一步扩大到了今年的6.3亿元。

从披露的财务数据来看,相较于2021年同期,该公司2022年上半年的销售及市场推广开支、行政开支、研发开支、其他开支净额、财务成本均同比增加,这些在很大程度上导致了康方生物归母净亏损的扩大。

这里重点看一下对创新药企来说极为重要的研发开支。数据显示,康方生物的研发开支由2021年上半年的5.64亿元增加至今年上半年的5.95亿元,增长了3190万元。

此外,其余几项开支增加的幅度更加明显。

多款产品被看好,康方生物前景值得期待?

实际上,除了2021年8月正式获批上市的安尼可®(派安普利单抗)外,其实康方生物近期又有一款重磅产品开坦尼®(卡度尼利)获批上市,后续将贡献业绩增量。

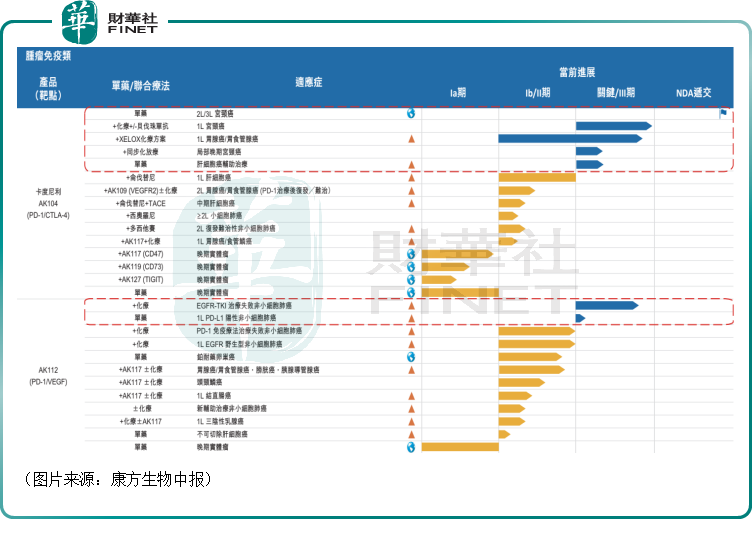

具体来看,卡度尼利(AK104)可同时靶向PD-1和CTLA-4,为全球同靶点first-in-class的双抗产品,也是该公司第二款获得NMPA批准上市的新药,也是第一款由康方生物自主负责商业化的肿瘤免疫治疗药物。

当下治疗癌症的主流药物是单抗,但PD-1/PD-L1单抗疗效有局限,双抗相较目前主流的单抗或具有临床优势:1)两个抗原结合位点可以同时结合肿瘤细胞和免疫细胞,重新定向免疫细胞,将免疫细胞募集至肿瘤细胞周围,增强对肿瘤的杀伤力;2)与两种不同的细胞表面抗原结合后,可能潜在增加结合特异性,降低CTLA4相关的免疫学毒性。

从目前已有临床数据看,双抗在多个癌种上均表现出优于单抗的疗效潜力。

目前,该药物的2L/3L宫颈癌适应症已于2022年6月29日获批上市,成为首个上市的国产双抗品种,且在2022年7月5日完成首批发货。

除了宫颈癌适应症外,联合化疗一线治疗宫颈癌、一线治疗胃腺癌/胃食管腺癌、早期阶段肝细胞癌的新辅助治疗等适应症处于临床三期。

值得一提的是,在这款双抗之外,康方生物的PD-1/VEGF双抗ivonescimab(AK112)也已针对非小细胞肺癌、小细胞肺癌、肝细胞癌等适应症开展临床,已进入注册性临床阶段的适应症包括:1)联合化疗治疗EGFR-TKI耐药的驱动基因阳性非小细胞肺癌;2)单药/联合化疗一线治疗PD-L1阳性非小细胞肺癌(可能和Keytruda头对头比较)。

浦银国际预计,卡度尼利和ivonescimab上市后将快速实现放量,并于2032年分别达到43亿元以上和34亿元以上的年销售额(经POS调整),有望成为康方生物中期内最主要的成长驱动力。

此外,康方生物旗下有望于近年快速实现上市的还有Ebronucimab(AK102)。

Ebronucimab(AK102)是康方生物与东瑞制药共同开发的创新PCSK9单抗,用于治疗原发型高胆固醇血症和混合型高脂血症,包括HoFH、HeFH及同时患有动脉粥样硬化性心血管疾病的高胆固醇血症。

目前,我国共两款PCSK9抑制剂上市,分别是伊洛尤单抗和阿利珠单抗,前者于2018年7月国内上市,2021年全球实现11.2亿美元销售额,样本医院销售额达5223万元;后者于2019年12月在国内上市,2021年全球实现2.2亿欧元销售额,样本医院销售额达982万元。两款药物均于2021年底纳入医保,治疗费用由3万元/年下降至9000元/年,有望通过以量换价提升销售额。

AK102目前处于临床Ⅲ期,位于研发第一梯队。浦银国际研究人员预计这款产品将在2024年首次于国内获批。

至于当下贡献绝大部分业绩的安尼可®(派安普利单抗),浦银国际预计该款药物2022年全年销售额达10.6亿元,最终销售峰值有望接近40亿元。

除了这些已经上市或者快要上市的药物外,康方生物还积极布局了多款药物。截至2022年6月30日,该公司有30多个创新项目,涵盖肿瘤、自身免疫及代谢性疾病领域。

其中,有关产品包括6个潜在同类首创(first-in-class)双特异性抗体,其中15个处于临床试验阶段(包括3个对外授权的产品)。

结语

众所周知,创新药的研发是非常“烧钱”的,如果一直没有可实现商业化的产品上市,任何药企长期下来都扛不住。

而康方生物目前已经有两款核心产品上市,自身的造血能力得到了大幅加强,这对于该公司来说相当于是迈过了一个大门槛,对其未来发展有着非常积极的作用。

虽然在今年上半年,该公司的亏损出现了进一步扩大的情况,但是随着后续多款新药陆续上市,康方生物将有望逐步实现盈利。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载