春立医疗A股上市后首份中报出炉,集采影响有多大?

2021年9月14日,骨科医疗器械集采尘埃落定,相关个股股价坐了“过山车”。如今行业龙头们怎么样了?恰巧近日春立医疗(01858.HK)发布了2022年中报。我们看看其上半年情况。

骨科植入医疗器械是医疗器械重要细分行业之一。春立医疗是国内领先的骨科医疗器械厂商,主营业务系植入性骨科医疗器械的研发、生产与销售。

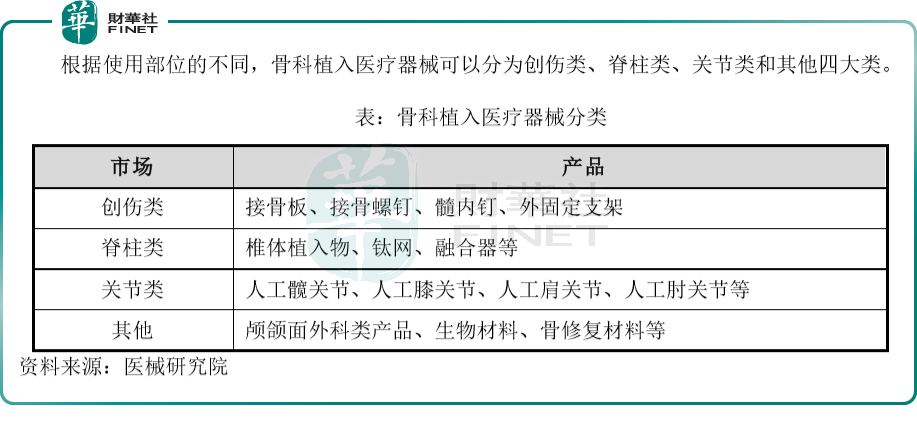

骨科植入医疗器械,指的是通过手术植入人体,可以起到替代、支撑人体骨骼或者可以定位修复骨骼、关节、软骨等组织的器材材料。根据标点信息相关报告,预计2024年我国骨科植入医疗器械市场规模约为607亿元,2019年至2024年的年均复合增长率约为14.51%。

春立医疗是A+H股,其H股(01858.HK)2015年在港主板上市,A股(688236.SH)2021年12月在科创板上市。2022年中报的发布,也是春立医疗在A股上市后首次发布中报业绩。

公司属于北京市专精特新“小巨人”企业(编号:2022XJR0038),截至2022年6月30日,公司共有12款产品获得由北京市科学技术委员会等六个单位联合颁发的北京市新产品新技术(服务)证书。

上半年增收不增利

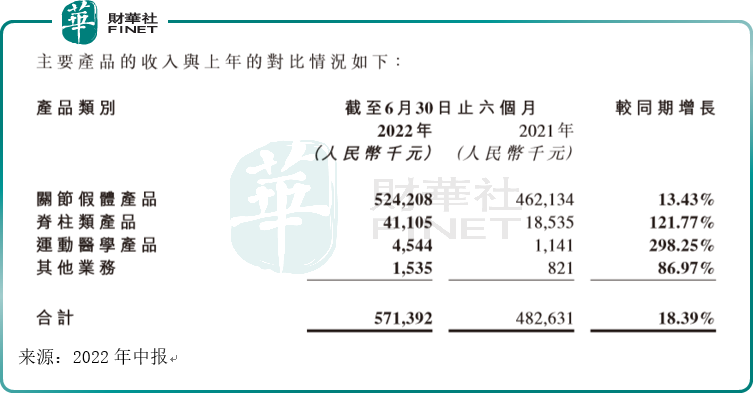

2022上半年公司实现营业收入5.7亿元,同比增长18.39%,分产品来看:关节类产品实现销售收入5.2亿元,同比增长13.43%;脊柱类产品实现销售收入0.4亿元,同比增长121.77%;运动医学类产品实现销售收入454.4万元,同比增长298.25%。

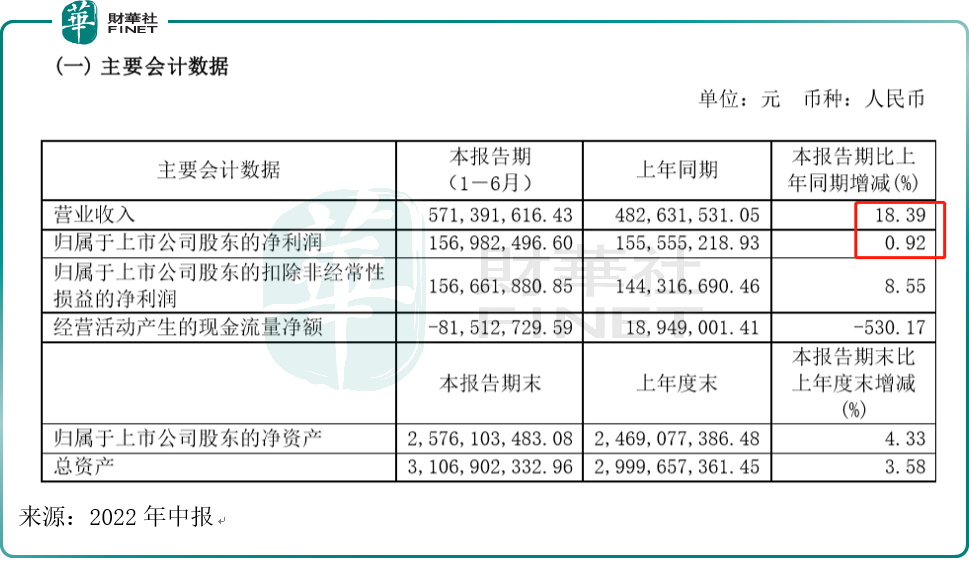

虽然上半年总体营收增速是双位数,但归母净利润增速却几乎无增长。据中报,上半年归母净利润、扣非归母净利润分别为15698.25万元、15666.19万元,同比增长分别为0.92%、8.55%。

对于公司上半年营收同比双位数增长,公司表示:主要系关节假体产品销量受“带量采购”政策利好而增长,同时脊柱产品、运医产品销量亦持续增长所致。

虽然营收增长,但净利润增速与营收增速差距大,是不争的事实。公司也在中报里分析了集采的影响:由于国家集采的相关影响,公司可能面临产品市场价格下降的风险,从而导致毛利率下降,对公司未来盈利能力产生不利影响。

据中报,今年上半年公司的毛利率为74.52%,较去年同期的76.51%下降1.99个百分点,主要是由于1)部分原材料价格上涨导致单位成本增加;2)集采政策导致公司相关产品单位售价下降。

重视研发,获多项殊荣

集采大环境下,公司在管理层带领下积极采取应对措施,其表示:加快新材料、新工艺、新产品的研发进度,积极拓展新管线,顺应疫情与集采的新常态。

我们从数据看研发力度。据2022年中报,上半年公司研发费用同比增长高达111.19%,公司解释称:主要系公司重视新产品、新技术、新工艺的研发,持续加大研发项目论证、研发人员薪酬等相关费用投入增加所致。

这笔钱花在哪了呢?据中报,公司已启动诸多高精尖项目及新的业务领域,例如关节机器人、PRP、运动医学、齿科等项目及领域的开发,公司认为这些项目及领域“将为本公司带来持续的收益增长。”从公司中报数据也可以看出此类业务虽然基数相对较低,但增速十分可观。

从专利授权情况也能看到公司的研发实力。截至2022年6月30日,春立医疗共累计获得国内知识产权358项,其中发明专利授权60项,实用新型专利授权287项,外观设计专利3项,软件著作权8项。丰富的专利授权是公司创新能力和核心竞争力的集中体现。与此同时,还有更多的专利在申请中。

截至2022年6月30日,公司在国内持有59项医疗器械的注册证和备案凭证,并获得7个国家药监局颁发的产品注册证。2022年3月,公司的北京市春立正达医疗器械股份有限公司检测中心CNAS实验室扩项至21项检测标准检测能力。公司获得首张3D打印骨小梁的产品即骨小梁髋臼垫块注册证,同时公司也获得了膝关节假体注册证,填补了国内空白,也使公司的膝关节假体成为耐磨性能最优的国产膝关节假体。在运动医学领域,公司获得了PEEK材料带线锚钉、一次性刨削刀头、界面螺钉三个运动医学注册证,标志着公司在运动医学领域的布局已经基本完成。

国际注册方面,2022年上半年,公司取得乌克兰、韩国、秘鲁、叙利亚四个国家的注册证。同时,公司髋、膝、脊柱三个系列产品均顺利通过了CE年度体系审核和监督审核。CE证书不仅作为该等产品性能达标及产品安全合格的证明,亦说明公司的技术优势已达至国际领先水平。

不过高研发的投入也是经营活动产生的现金流量净额呈流出状态的原因之一,上半年该数值为-0.82亿元。

有意思的是,与同行比起来,截至2022年6月,研发人员的平均薪酬,威高骨科(688161.SH)比春立医疗更高。

集采与未来

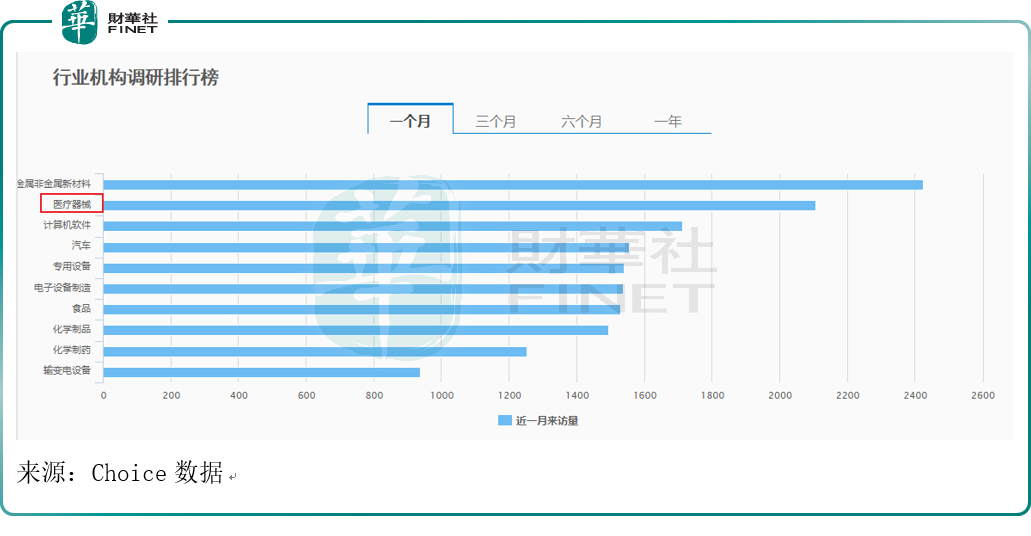

集采一直是医疗医药行业一个绕不过去的话题,而行业相关上市公司的股价也低迷很久。不过近期机构却加大对医疗行业的调研力度。若把时间拉长为近一个月,医疗器械行业被机构调研的来访量已经排名到了行业第二。

具体个股方面,迈瑞医疗(300760.SZ)作为医疗器械龙头,受机构关注度最高,在8月20日-8月26日这周吸引476家机构调研。除迈瑞医疗外,开立医疗(300633.SZ)、博雅生物(300294.SZ)、鱼跃医疗(002223.SZ)等医药生物上市公司也在周内获100家以上机构调研。其中,迈瑞医疗和开立医疗两只调研居前的医药器械股合计调研机构超过了770家。

春立医疗作为国内领先的骨科医疗器械厂商,从公布的中报情况看,也受到了集采的影响,不过从近期机构对待医疗器械行业密集的调研趋势来看,转机也许已不远。