高瓴资本入股爱帝宫,“月子中心”会是下一个黄金赛道吗?

近日,高瓴资本旗下的合伙企业低调入股爱帝宫(00286.HK),不经意间将投资者的目光引向“月子中心”这一既熟悉又陌生的行业。爱帝宫是一家怎样的公司?月子中心行业现状如何?未来会成为继眼科、牙科、辅助生殖等之后的下一个黄金赛道吗?

高瓴入股月子中心龙头爱帝宫

1999年,由赵本山、宋丹丹、崔永元出演的小品《昨天今天明天》在《1999年中央电视台春节联欢晚会》上播出,作品里很多金句广为流传,其中,在听到“白云”打算出一本名叫《月子》的书之后,“黑土”表示,“你要写《月子》我也写本书——《伺候月子》。”

或许让“黑土”想象不到的是,在时隔二十多年之后,伺候月子成为了一门儿生意,月子中心也成为了继眼科、牙科、辅助生殖等之后的下一个具备想象空间的行业。

2022年9月9日,港股上市公司爱帝宫(00286.HK)与认购人珠海德佑博晖企业管理咨询中心(有限合伙)订立认购协议,认购人有条件同意认购或促使其联属人士认购可换股优先股224,719,101.6港元,相当于认购价每股A类可换股优先股0.5港元及每股B类可换股优先股0.7港元。

按照协议,转换期可在投资满一年以后、两年半内随时完成,转换所有可换股优先股后配发及发行换股股份后,珠海德佑博晖企业管理咨询中心(有限合伙)持股占比约为7.99%,或成为公司第四大股东。

资料显示,珠海德佑博晖企业管理咨询中心(有限合伙)为在中国成立的有限合伙企业,其普通合伙人为珠海高瓴德佑投资管理有限公司,而其管理人为在中国成立的有限公司珠海高瓴股权投资管理有限公司(「珠海高瓴」)。

高瓴资本善于捕捉医药医疗领域的投资机会,特别是医药创新、医疗器械、医疗服务等领域的投资机会。近年来,高瓴资本曾参与多家行业知名公司的投资,包括眼科龙头爱尔眼科(300015.SZ)及辅助生殖龙头锦欣生殖(01951.HK)等。

高瓴资本此次入股的爱帝宫,是国内月子中心行业中的佼佼者,也是首家月子中心上市公司。尽管本次高瓴资本入股的资金规模(约2.247亿港元)不大,但是却具备一定的信号意义。

月子中心行业的想象空间大

爱帝宫成立于2007年;2015年,同佳健康收购深圳爱帝宫30%的股权;2019年,同佳健康持股比例提升至95%,并更名为爱帝宫,自此进入了以月子服务为主营业务的新阶段。近些年,爱帝宫在拓展月子中心业务的同时,陆续对非核心业务进行剥离。

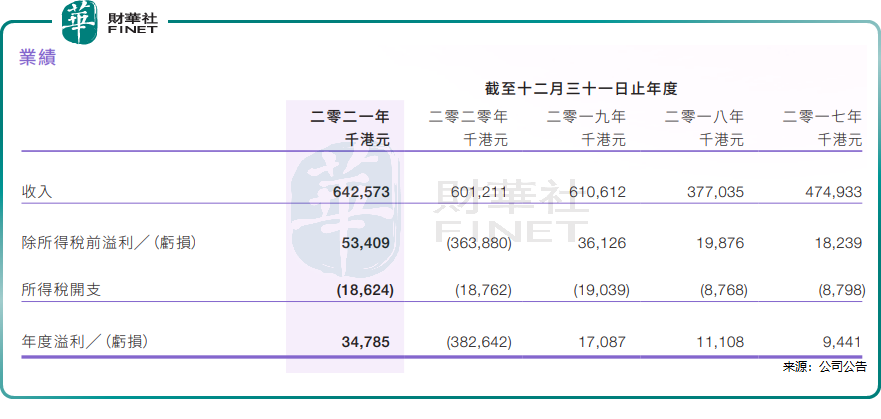

2022年半年度报告显示,爱帝宫来自月子服务业务收入为3.27亿元(港币),月子服务业务营收占比达到99.46%。近三年(2019-2021年),公司营业收入分别为6.11亿元、6.01亿元、6.43亿元,净利润分别为1708.70万元、-3.83亿元、3478.50万元。2022年上半年,爱帝宫实现收入同比增加1.46%,但是净亏损为6150.5万。

单从业绩表现来看,高瓴资本投资爱帝宫很可能偏向于长期逻辑,也就是看好月子中心行业的发展。根据《2016-2022年中国月子中心行业研究与投资前景分析报告》,2020年中国月子中心市场规模为150亿元,年复合增长率达到42.45%。

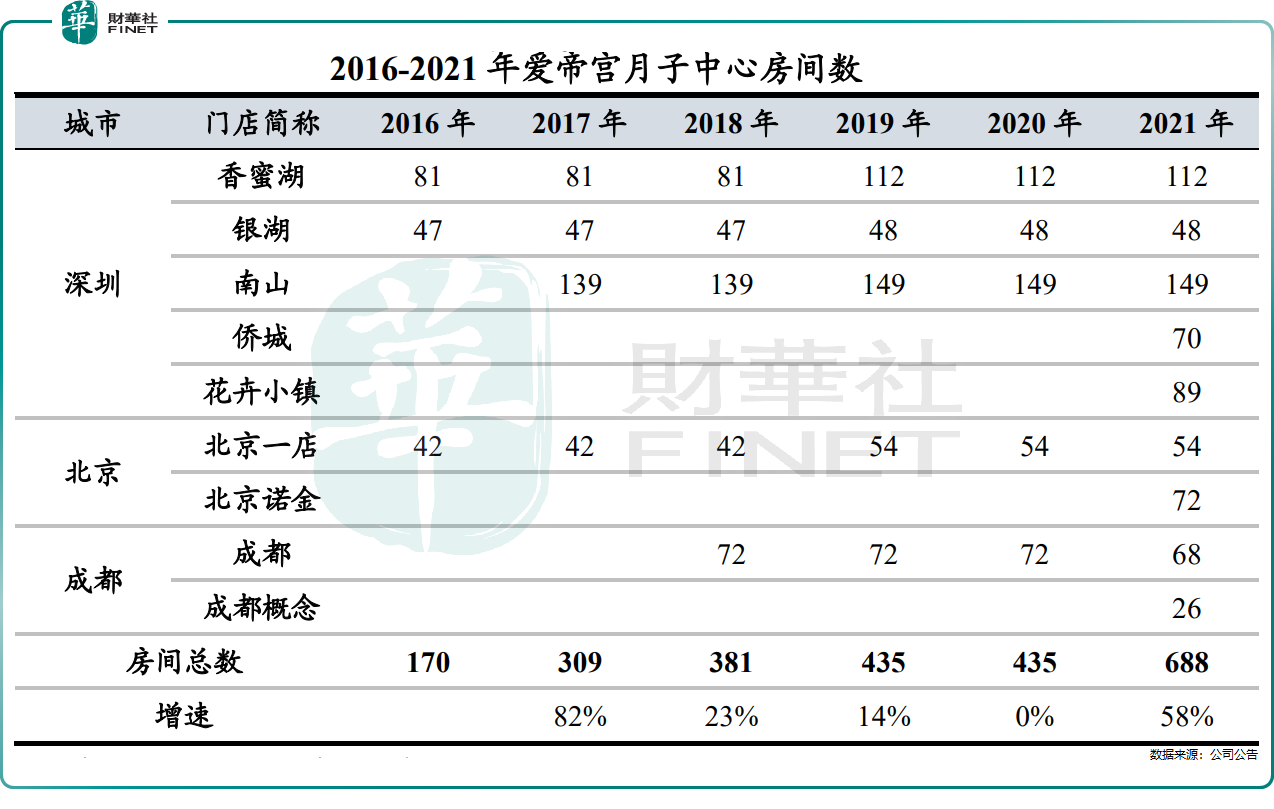

近年来,爱帝宫也在加快扩大服务规模,2021年4月份开设深圳侨城店(70间房),下半年又新开三家门店,包括深圳花卉小镇院店(89间房),成都新店(26间房),北京诺金店(72间房)。截至2021年底,公司全部月子房数达到688家。爱帝宫表示,在人均收入水平不断提升的背景下,消费升级是推动月子中心行业发展的重要因素之一。

不过,2022年上半年,在疫情及新店投入等因素的影响下,公司月子房数量略降至679间,分布在深圳、北京和成都等城市。但是,爱帝宫对月子中心行业的发展似乎更加乐观,根据爱帝宫计划,公司2025年新开门店35家,月子中心目标房间数是3500间,布局19个城市。如果以2022年年中的数据为参考,要实现这一目标房间数将增长415%。

竞争依旧充满不确定性

有趣的是,在爱帝宫宣布引入高瓴资本之后,其股价却出现了高开低走的现象,9月13日,公司股价收盘下跌幅度达到10.34%;14日,公司股价下跌幅度更是达到16.35%。这背后,或许体现出资本对月子中心行业竞争不确定性的担忧,行业分散、竞争激烈,国内新生婴儿数量下降,消费频率低……

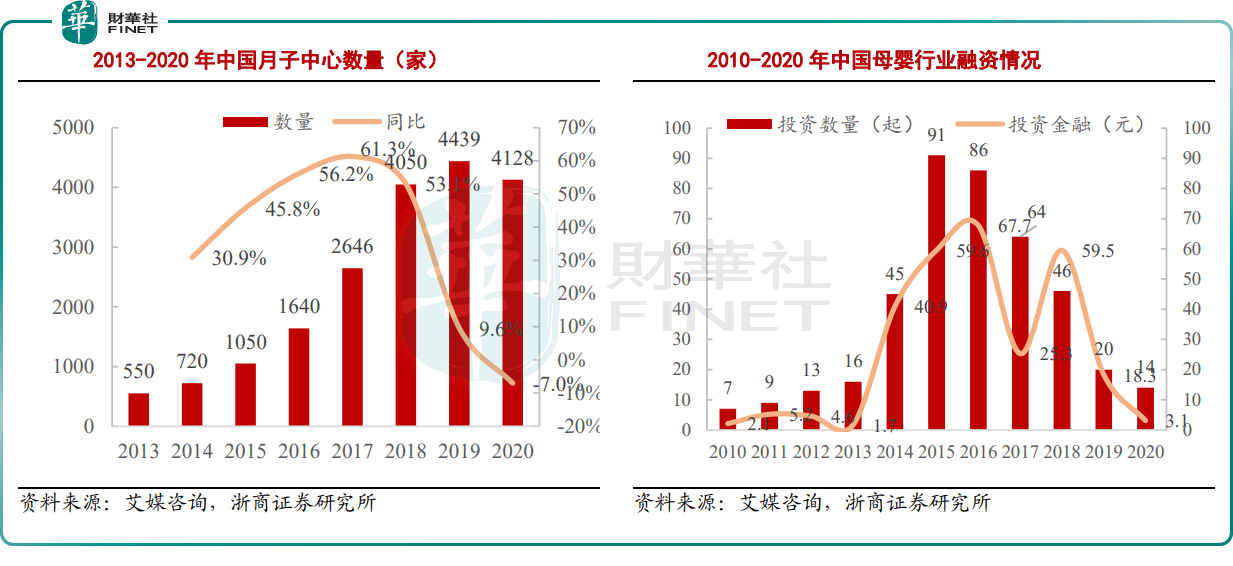

竞争格局方面,月子中心行业门槛不高、市场分散,公司之间的竞争激烈。数据显示,2018年爱帝宫市占率排名第一,市场份额也仅有4.3%;市占率排名第二的公司份额为3.8%,差距不大;市占率排名第四的公司,市场份额更是不足1%。

2013至2018年,国内月子中心数量从550间跃升至4050间,数量翻了7倍。浙商证券2021年的研报数据显示,月子中心行业CR5仅为11.3%。我国月子中心在2014-2018年快速扩张,目前已超4000家,但是约有70%的月子中心不盈利。

此外,行业初期公司采取跑马圈地的扩张模式,这也加剧了行业竞争,例如,2021年3月,由腾讯、高融资本等领投的贝康国际2亿元C轮融资,一度刷新了月子行业单笔融资最高记录。

在市场空间方面,月子中心行业面临新生儿数量下降的不利因素。数据显示,2020年我国出生人口较2019年下降260万,2021年我国出生人口降至1062万人,创1949年以来新低。尽管国内出台了鼓励生育的政策,但是目前来看效果有限。

另一个因素是消费频率低。结合国内整体生育情况来看,生育三胎已经算是相对较高的水平,何况还有多数家庭只生育一胎。难以多频次消费,限制了行业的想象空间,行业只能通过提升单次消费金额的方式扩大整体规模,但是这种方式却存在上限。

整体来看,月子中心行业具备较大的想象空间,特别是在消费升级的长期背景下。但是,中短期来看,行业竞争过于激烈、新生儿数量下降等不利因素确实存在,因此,月子中心行业在短期内难以达到眼科、牙科的景气程度。