【热点】股价反弹1.8倍!订单饱满,正帆科技成长可期?

9月19日,正帆科技(688596.SH)早盘大幅拉升,盘中一度涨约8.04%,最高报40.7元/股,刷新上市新高,总市值首次站上百亿元。截至收盘,该股收涨1.75%,股价38.86元,最新总市值为98.39亿元。

拉长时间看,自4月27日筑底反弹以来,累计涨幅已超1.8倍。期间机构调研不断,9月1日,正帆科技迎来了133家机构的密集调研,包括天风证券、中信证券、东方红资管、上投摩根、易方达基金等。那么,其背后的成长逻辑是啥?

01下游景气度提升,打开发展空间

资料显示,正帆科技成立于2009年,是一家以工艺介质供应系统为核心的设备整体方案供应商。

所谓工艺介质供应系统,其功能就是在充分保证质量和安全的前提下,按照工艺需求的流量及压力,将气体、化学品、水等介质输送到各个工艺环节,并实现整个生产过程的监测与控制。目前主要应用于泛半导体行业(集成电路、光伏、平板显示、半导体照明等)以及生物医药等高科技产业。

该系统通过控制工艺介质(气体、化学品、水)的纯度,以实现其制程精度要求,直接影响下游行业工艺设备的运行及投产后的成品良率。可以说,该系统的应用对下游集成电路、光伏、生物医药等产业影响巨大。

以集成电路产业为例,集成电路作为信息产业的基础和核心,随着各种新技术、新产品不断更新,产生了巨大的市场机遇。

国际半导体产业协会(SEMI)预计,2022年全球前端晶圆厂设备支出同比增长20%,创下1090亿美元的历史新高,实现连续三年增长。2023年晶圆厂设备投资预计将依然强劲。

另外,《中国制造2025》也明确提出,到2025年晶圆自给率将达到50%,预估未来几年半导体建设仍有一定的上升空间。

在光伏领域,双碳目标下,中国光伏产业保持强劲发展势头。国家能源局数据显示,截至2022年7月底,太阳能发电装机容量约3.4亿千瓦,同比增长26.7%;年内新增太阳能装机容量37.73GW,同比增长110.31%。

而关系国计民生的生物医药领域,近年来更是受到各级政府的高度重视和国家产业政策的重点支持,尤其是新冠疫情影响下,生物医药的重要性愈发凸显。《“十四五”生物医药产业发展规划》、《预防用疫苗临床可比性研究技术指导原则》等产业政策频发,为生物医药行业的发展提供了明确、广阔的市场前景。

可以预见,未来,随着人工智能、5G、汽车电子等市场和光伏产业、生物医药等重要产业的发展,我国工艺介质供应系统市场的发展空间将进一步扩大。

在今年的A股行情中,半导体和光伏两大板块无疑是“最热赛道”,板块内几倍甚至十余倍暴涨的股票不胜枚举。

正帆科技作为国内工艺介质供应系统行业领先企业,其业务主要分为制程关键系统与装备、核心材料、专业服务三大部分,其践行的“系统+材料+服务”的三位一体综合服务方案在国内工艺介质供应系统行业中可谓“独树一帜”。

在二级市场上,资本争相追捧,自4月27日市场反弹迄今,该股累计涨幅已超1.8倍。龙虎榜显示,9月6日,正帆科技股价持续异动而登上龙虎榜单。

02正帆科技基本面质地如何?

回到公司的基本面上,资料显示,正帆科技的主要产品有电子工艺设备、生物制药设备、电子气体化学品和MRO服务。其中,电子工艺设备为公司主要收入来源,占比近七成。

拆分来看,公司电子工艺设备业务可分为高纯气体和湿电子化学品供应系统与泛半导体工艺设备模块与组件两部分。

对于高纯气体和湿电子化学品供应系统,随着我国大规模的12寸集成电路生产线、高世代面板生产线等纷纷投产,催生了巨大的高纯特种气体和高纯工业气体市场需求,国产替代加速。

正帆科技作为国内工艺介质供应系统先行者,公司部分自研高纯电子特种气体已实现国产替代,并延伸开展电子大宗气业务。公司生产的磷烷、砷烷和混合气体纯度可达到99.99%(6N)以上级别。

另值得一提的是,对于在泛半导体设备侧的模组化气体供应系统,因其在安全气密性、耐蚀性等有高要求,因而有较高的技术门槛和行业壁垒。

正帆科技表示,在该领域,目前中国的通用模块仍主要依赖国外供应商,且随着半导体产业国产化率提速,Gas Box市场规模为50亿元左右。而Gas Box在大陆基本上只有控股子公司鸿舸和富创两家能提供。该业务或有望成为公司增长新曲线。

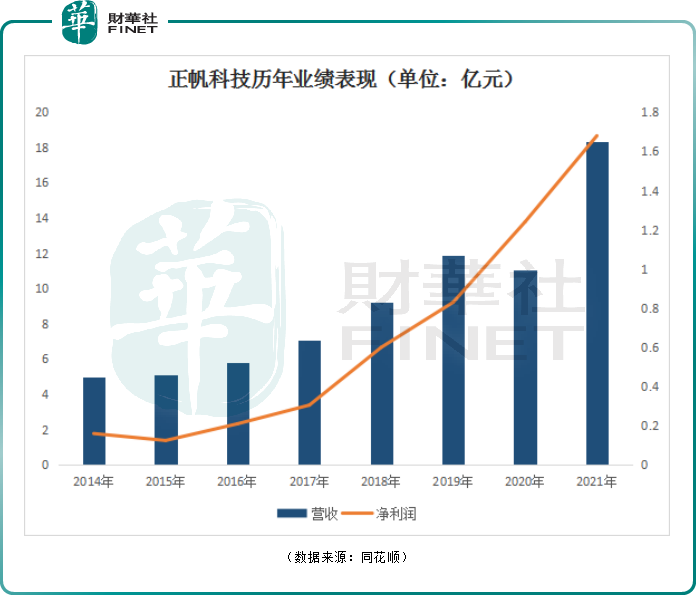

反馈至业绩上,近几年公司业绩整体稳步增长。2016-2021年,公司营收复合增长率为26%;期间扣非净利润的复合增长率是54%。

受疫情影响,2022年上半年,公司业绩增速有所放缓。期内营收9.43亿元,同比增长19.7%;归母净利润5282.74万元,同比下滑2.48%。

从行业收入来看,IC是正帆科技主要下游市场,达3.2亿元,占比33.93%;其次是光伏2.2亿元,占比23.33%;生物医药1.63亿元,占比17.3%;平板显示8100万元;半导体照明5500万元;光纤760万元;其他9500万元。

从订单情况看,正帆科技在手订单饱满,后续业绩增长值得期待。截至6月末,公司在手合同为32.4亿元,同比增长92%,平均交付周期约9-12月。其中,IC业务17亿,占比52.47%;光伏6.2亿,占比19.14%,生物医药3.2亿。

需要注意的是,虽然正帆科技在手订单可观,但其现金流却不尽人意。截至6月末,公司经营性现金流净额为-9252万元,同比下滑115.88%。此外,正帆科技负债压力也不小,截至6月末,公司负债率为58%,而去年同期仅46.16%。

结语

综上,长期来看,随着半导体、光伏市场等下游行业的蓬勃发展,正帆科技作为国内工艺介质供应系统行业领先企业,订单充足,成长空间较大。

但从短期看来,游资行情仍是主流,正帆科技近期股价的波动更多是受益于市场对于半导体、光伏等热门板块的情绪支撑。