【焦点】签下140亿采购大单!爱康科技的未来一片坦途?

今年以来,欧洲能源危机不断加剧,助推光伏行业高景气度延续,上游硅料再度成为资本抢夺的主战场。

9月23日,爱康科技“官宣”与协鑫系签订了硅料购销合作协议,锁定了4.584万吨硅料长单。

若据PVInfoLink最新公布的对应硅料的平均价格测算,该笔采购总额预计达140.82亿元(含税),是光伏行业不可多得的一笔大买卖,由此引起市场广泛热议。

消息刺激下,9月26日,爱康科技(002610.SZ)一度拉升大涨近6%,不过盘中震荡下行,收3.2元/股,与上一交易日收盘价持平。

锁定超百亿硅料长单

根据合同约定,爱康科技的全资子公司苏州中康电力将于2022年9月1日至2027年12月31日期间向协鑫系旗下中能硅业采购4.584万吨硅料,具体定价将由双方按月协商。

不过,若按照当前市场价格测算(基于PVInfoLink最新公布的对应硅料的平均价格测算),本次采购总额预计为140.82亿元(含税),平均每月采购额超2亿元(总计63个月)。

要知道,就上半年盈利表现来看,爱康科技非但没有赚钱,还总计亏损了1.6亿元。面对举步维艰的经营现状,公司依旧要大手笔采购硅料到底意欲何为?

其实,窥探爱康科技拟大手笔投资背后的真相,可以从公司现处的行业境况开始说起...

众所周知,今年以来,光伏行业市场火热依旧,下游需求的持续高增,远远赶超上游硅料的扩产速度,呈现出供不应求的现象。而随着原料缺口的持续扩大,众多下游企业纷纷通过长单锁定硅料,保障原材料稳定供应。

据不完全统计,除爱康科技之外,今年以来,已有天合光能(688599.SH)、晶科能源(688223.SH)、双良节能(600481.SH)、隆基绿能(601012.SH)等企业纷纷锁长单,加入“抢料”大军。

其次,爱康科技之所以选择在此时开启锁单模式,恰恰与其当前电池及组件产能的大幅扩张息息相关。

据财报披露,2021年,爱康科技开启第四个五年发展规划,确定以高效异质结电池及组件为核心,通过苏州、湖州、赣州、赣州、舟山、无锡等多个高效基地的布局计划五年内实现超40GW高效太阳能电池及组件产能。

而截至2022年7月12日,爱康科技在投资者互动平台披露,公司合计持有组件产能已达4.4GW。这也意味着,至2026年的产能将扩张至目前的9倍,投产压力相当巨大,为避免硅料短缺后遗症发作,锁单不乏为一项明智之选。

对此,爱康科技表示本合同的签订有利于公司硅料的稳定采购,符合公司未来经营规划,将对公司未来经营业绩产生积极影响,该业务合作不会对公司目前经营业务产生重大影响。

很显然,通过锁单保障原料供应,加速产能释放已然在途,看似一切都朝着更好的未来进发,爱康科技走出亏损旋涡是否指日可待呢?

能否打破业绩亏损僵局

资料显示,爱康科技是国内较早投身光伏新能源事业的民营企业之一,自2006年成立至今,前后历经过光伏配件制造、光伏电站投资、高效电池组件制造等三次战略转型,并于2011年成功登陆深交所中小板上市,成为国内首家光伏配件上市企业。

当前,公司产品覆盖光伏电池片、组件、边框和支架等多个环节,加码布局异质结电池组件。

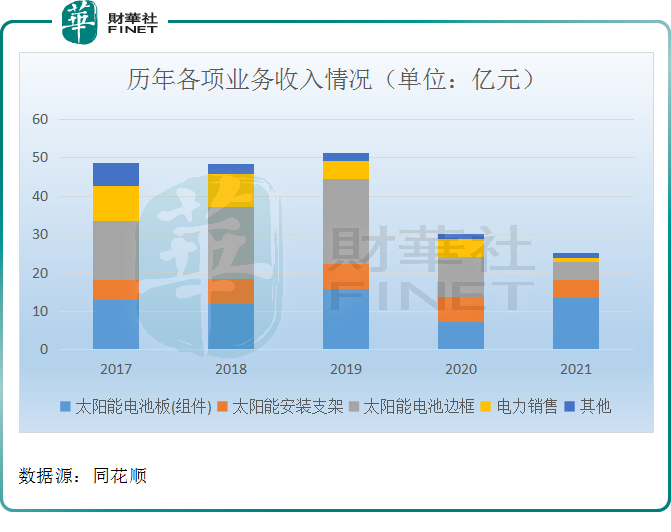

截至2021年度,太阳能电池板(组件)业务已发展成为爱康科技第一大主力营收,贡献超5成的营收;而老主业光伏配件如太阳能电池边框、太阳能安装支架逐渐退出历史舞台,收入占比均不超2成。

然而,从整体业绩表现看,爱康科技的营收规模逐年缩水,截至2021年度仅剩25.31亿元,完全倒退至2014年以前的水平。

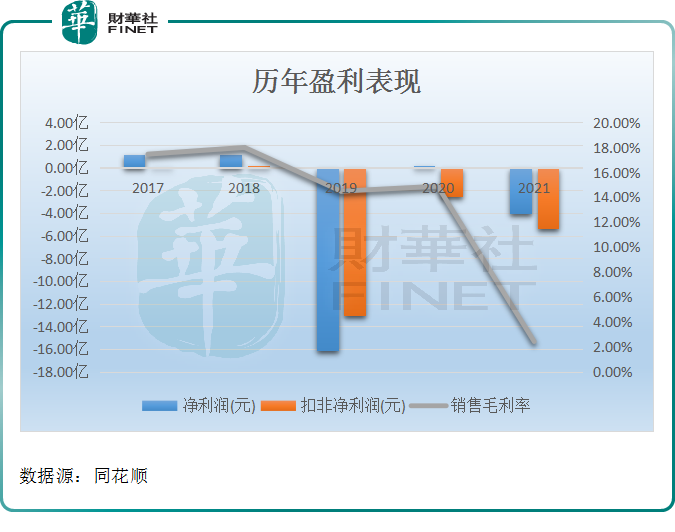

表现在利润端,2019以来,伴随产品销售毛利率的一步步下滑,爱康科技盈利水平常年陷入亏损,尤其是扣非净利润已连续3年坠入亏损泥沼。

究其原因,除了2019年因计提电站资产等出现大额的资产减值损失致使亏损外,其余两年均与太阳能电池板(组件)业务亏损脱不了关系。

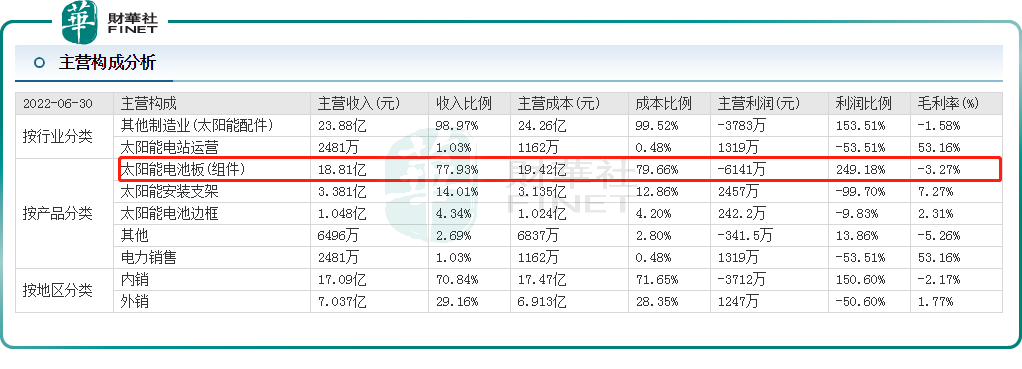

据财报披露,2019年至2021年期间,太阳能电池板(组件)业务销售毛利率分别为8.21%、-1.82%、-4.96%,是毛利率下滑最快的业务。

实际上,从产业链利润的传导的角度看,伴随上游硅料价格的一路上涨,下游电池片及组件企业很难持续向下传导成本压力,进而导致利润空间消失殆尽。当然,行业寡头除外,不具备议价权的光伏电池及组件企业可能损失惨重,这亦是公司产品毛利率急速下滑的核心原因。

来到2022年,爱康科技的太阳能电池板(组件)毛利率进一步恶化,下滑至-3.27%,同比由正转负。

与此同时,爱康科技业绩陷入增收不增利的糟糕处境,2022年上半年实现营收24.13亿元,同比增长90.38%;实现净利润亏损1.6亿元,亏损幅度同比放大超一倍。

对此,爱康科技表示,一是受疫情持续影响,原材料供应短缺,项目开工进度不及预期。二是受硅料、硅片、电池片及部分辅料价格大涨影响,产品毛利下降;三是公司对高效电池组件项目加大投入,尚未形成规模收益且费用支出增加。

值得一提的是,虽然当前爱康科技已通过锁单保障硅料供应,但其价格难以夺定,且短时间内价格或是易涨难跌。在此背景下,唯独向上延伸产业链布局,才能从根本上解决原料成本高企的问题。

据生意社数据显示,截至9月26日,多晶硅料报价29.67万元/吨,仍处于历史高位。

同时,其分析师认为,目前硅料供应较之8月明显提升,检修装置下月会陆续复工,后期供应预期会增加,供应压力会继续缓解,同时也会压制硅料的高价格。但考虑到下游需求只增不减,供需会继续维持紧平衡。综合考虑,预计硅料价格会继续高位运行。

股价缩水超4成

爱康科技深耕光伏多年,这两年光伏景气,也一度助力公司股价扶摇直上,但伴随经营业绩的持续不尽如人意,公司也开始慢慢走下神坛。

二级市场上,自2021年11月站上6.14元/股高点后便开始步入回调,在低迷的走势中,该股累计缩水已超4成。