【IPO前哨】紧抱金佰利“大腿”,佳捷康需以自有品牌治客户依赖症

近日,毕马威中国报告显示,三季度开始,港股IPO市场逆势回暖,募资额达到前两季近三倍。

在此背景下,不少企业纷纷向港交所递交招股书,以迎合市场的回暖,国内护理垫和卫生巾厂商佳捷康医护卫生有限公司(以下简称“佳捷康”)就是其中一家。

佳捷康于今年1月就已在港交所递交了招股书,不过后来显示失效。失效后,佳捷康于10月10日在港交所更新了招股书。

佳节康来头不小,按2021年产值及OEM/ODM产值计,公司在中国所有生产医用护理垫的制造商中排名第二,按2021年OEM/ODM产品出口值计,公司亦在中国所有生产吸收型卫生用品及失禁垫的OEM/ODM中排名第一。

2021年,按中国护理垫产值计,佳捷康拥有5.5%的市场份额,按中国个人卫生用品产值计,佳捷康拥有1.1%的市场份额。

ODM很被动,OBM更香

佳捷康是一家同时提供ODM业务和OBM业务的个人卫生用品厂商,OBM业务在2019年才推出,收入主要以ODM业务为主,占比超9成。

ODM模式和OBM模式有什么区别呢?简而言之,ODM是带设计的代工,OBM则是代工厂经营自有品牌。此外,我们平常所说的OEM是指原委托生产,即纯粹的代工。

佳捷康的ODM业务主要是根据国际知名品牌设定的参数设计及生产医疗耗材和个人卫生用品,这些产品主要出口至美国及欧洲市场,其中大部分出口地是美国。

相较于OEM,ODM是集研发设计到生产的一体化代工模式,生产方获取的利润不仅局限于生产环节,能够为其带来更加丰厚的回报。但ODM也与OEM一样赚的是辛苦钱,而且弊端在于订单的多少由客户决定,自己没有销售渠道显得很被动。

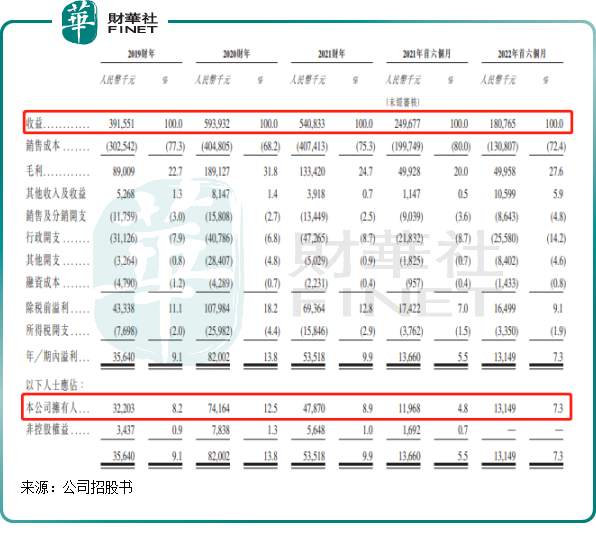

过去几年,除了今年上半年受公司生产基地一段时间停产影响,佳捷康的ODM业务整体表现稳定。佳捷康来自ODM业务的收入在2019年、2020年、2021年及2022年上半年分别为3.9亿元、4.54亿元、5.25亿元及1.69亿元,占总收益的99.5%、76.4%、97%及93.4%。

但随着2020年下半年起口罩业务停止,以及2022年一些因素影响,佳捷康的盈利能力出现了起伏。

佳捷康收益由2019年的3.92亿元增加51.7%至2020年的5.94亿元,但2021年收益则减少8.9%至5.41亿元;另外,公司收益还从2021年上半年的2.5亿元减少27.6%至2022年上半年的1.81亿元,主要原因在于,今年2月在北京举办的冬奥会时,出于环保目的,佳节康北京生产基地停产15天,从而影响了公司产品交付能力。

净利润方面,公司净利润表现不平稳,2021财年出现较大幅度下滑。

佳捷康的ODM业务盈利能力显著弱于OBM业务,2022年上半年,该两个业务的毛利率分别为25.8%及53.1%。显然,自有品牌产品拥有更高的溢价能力,这也是为何佳捷康2019年以来不断加码OBM业务的原因。

对于此次上市融资的目的,公司称其中一个目的用于进行营销活动提升“捷护佳”品牌的品牌知名度,进而提升公司在中国医疗耗材和个人卫生用品市场的渗透率和份额。

患大客户依赖症,自有品牌尚需努力

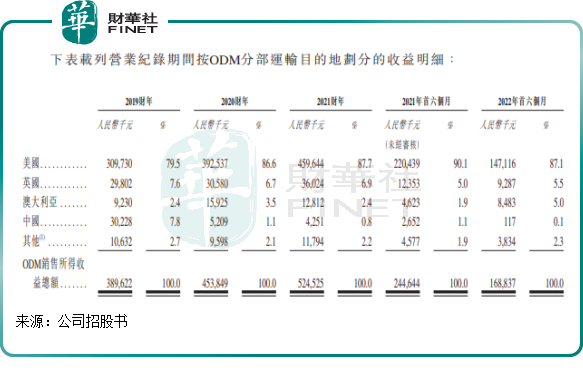

佳捷康的收入依靠ODM业务,而ODM业务又依靠海外市场,这是佳捷康发展道路上最大的潜在风险。

2020年以来,佳捷康均有超过85%的收入来自于美国地区,全球个人卫生用品市场第三大厂商金佰利(KMB),则是佳捷康最大的“金主”。

2019年-2021年及2022年上半年,佳捷康来自前五大客户收入比重则分别约95.8%、91.8%、96.7%及96.5%,而其中来自金佰利的收入比重就分别达72.8%、57.8%、79.1%及71.7%;并且,公司五大客户之一的北京倍舒特科技发展有限公司,是公司创始人控制的企业,属于关联公司。

营业纪录期间后及截至最后可行日期,佳捷康已确认总订单为1.91亿元,其中约1.5亿元来自金佰利,占比高达78.4%,公司对金佰利的收入依赖依然不小。公司还在招股书中提到:我们预计日后会继续依赖金佰利。

尽管近年来未受到金佰利大幅削减订单的影响,但佳节康患上的“大客户依赖症”,令人警惕。这种潜在风险可以分为两大类:

1.佳捷康一时难以扩大客户群体,若由于某种原因失去大客户订单,佳捷康业绩也将会突然变脸。

值得留意的是,金佰利和佳捷康的第二大客户均是美国企业,2018年中美发生贸易摩擦以来,公司销往美国市场的产品须缴纳额外关税,关税由公司的美国客户承担。在这种情况下,美国从中国市场ODM/OEM企业获得的产品成本更高,不排除他们会寻找中国以外的其他供应商,以避免受到高关税影响。

2.佳捷康2022年上半年前两大客户均来自于美国,为了维护好与“大金主”的合作关系,佳捷康给予了这两大客户很长的信贷期。其中,公司给金佰利的信贷期高达150天,给第二大客户的信贷期达90天,而给来自马来西亚和澳洲的两家客户信贷期均是30天。

较长的信贷期不可避免地会增加佳捷康的潜在信用风险。若佳节康大量贸易应收款项未能按时结清,公司的业绩、流动资金及盈利能力会受到不利影响。在今年6月底,公司有8710万元的贸易应收款尚未收回,占了半年总收入的近一半。

因此,发展自有品牌,扩大国内市场布局,对佳捷康来说是摆脱过度依赖美国客户的一个重要途径。

目前,佳节康推出了两个自有品牌,分别是“佳节康”和“月自在”,主攻国内护理垫、失禁垫及卫生巾市场。

不过,佳捷康自有品牌在国内市场的发展也并不顺利。公司来自OBM业务(计入口罩业务)的收入在2019年-2021年分别为192.9万元、1.4亿元及1630.8万元,2021年上半年及2022年上半年分别为503.3万元及1192.8万元。2020年收入大增主要是销售口罩业务所带动,口罩业务砍掉后,OBM业务规模回落明显。

公司OBM业务整体销量不增反降,2021年为2374.8万件,较2019年下降约3.9%,2022年上半年销量则下降8.3%。

国内个人卫生用品市场发展得已十分成熟,竞争激烈,恒安国际(01044.HK)、维达国际(03331.HK)以及国外品牌苏菲、护舒宝等,他们已进入群雄逐鹿割据的局面。这些企业相较于佳捷康,有明显的品牌知名度和销售渠道优势,佳捷康要突围,难度不小。

但在这块红海中,佳捷康要摆脱ODM业务过度依赖美国客户的现状,在国内发展自有品牌也是无奈之举。