多个消费类龙头三季报“预喜”!“大消费”投资机遇凸显?

近日,贵州茅台(600519.SH)、盐津铺子(002847.SZ)、东鹏饮料(605499.SH)、爱玛科技(603529.SH)等各大基础消费类龙头相继披露三季度业绩。从经营数据看,“业绩预增”仍是“主旋律”。

“金九银十”,9、10月份是中国传统的消费旺季,以往这个时候,在二级市场消费类板块时常迎来一波波“躁动行情”,然而今年的情况似乎不太一样,大消费板块整体表现仍显疲软。

同花顺数据显示,近30个交易日内,白酒概念指数下跌9.22%;食品加工板块下跌2.03%;饮料制造指数下跌8.13%;CRO(医药研发外包服务行业)概念指数下跌13.06%。

机构分析表示,当前消费板块的估值及情绪均处于底部,中长期看好未来中国消费市场的发展潜力。

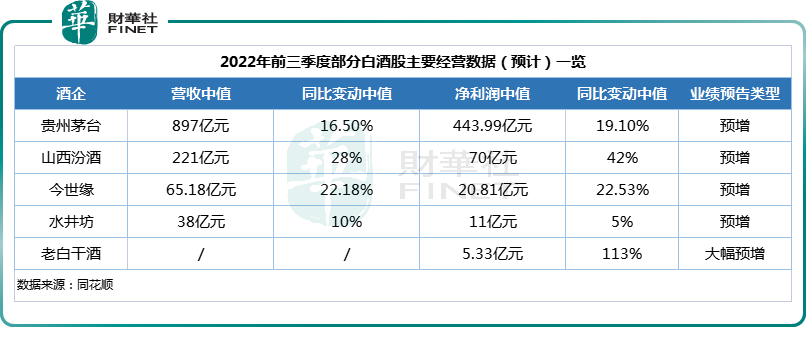

01高端白酒企业经营韧劲凸显

作为消费行业的代表品种,白酒自然备受投资者的关注!

10月12日,贵州茅台公告称,经初步核算,2022年前三季度预计实现营业总收入897.85亿元左右,同比增长约16.5%;预计归母净利润443.99亿元,同比增长约19.1%。

与此同时,山西汾酒、水井坊、今世缘和老白干酒等其他酒企亦保持了较强的业绩增势,其前三季度营收、净利润纷纷实现双升。

整体来看,在疫情、整体经济相对低迷等各种因素影响下,几家头部酒企前三季度业绩表现依旧可圈可点,展现出较强的经营韧劲。

不过,从二级市场表现来看,国庆长假后,白酒股表现低迷。截至10月13日收盘,贵州茅台跌幅为3.41%,跌破1700元大关,录得“六连阴”;五粮液、山西汾酒、泸州老窖、迎驾贡酒、洋河股份等均跌超1%。

酒企业绩大涨,缘何拦不住股价下滑?

对此,市场分析认为,目前披露三季报的几家酒企均属于头部企业,高端酒/次高端酒在商务礼品与社交消费中具有很强的刚需性,上述名酒业绩稳增实际受益于此。

事实上,放眼整个市场,疫情防控下,酒类消费场景缺失,动销不畅,多数酒企仍存在巨量的渠道库存和社会库存。在二级市场上反应为白酒股调整较大。

另外,近日,一则未经证实的消息——“新禁酒令”即将出台,利空来袭也引发市场对高端白酒的恐慌情绪。

天风证券指出,白酒板块基本面整体向好,全年来看韧性仍在。从估值角度来看,目前多数白酒企业估值回落至历史较低位置,随着四季度旺季到来、需求进一步回暖,或迎来估值修复。

02食品饮料行业需求有望率先回暖

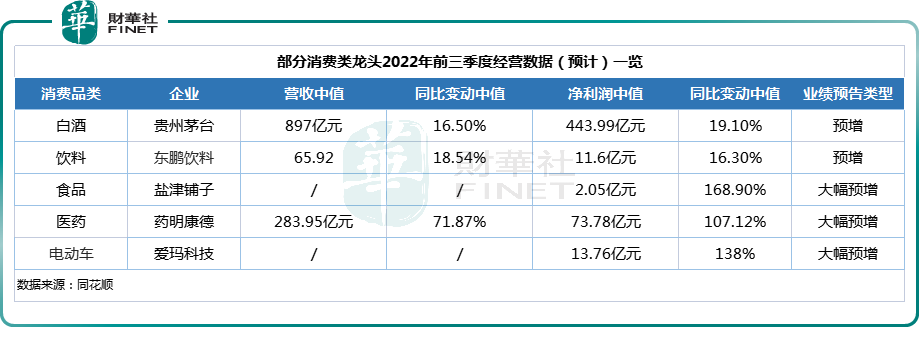

除白酒外,食品、饮料、医药、电动车等其他基础消费行业也不乏业绩大幅预增的公司。

以饮料龙头——东鹏饮料(605499.SH)为例,该公司预计营收为65.37亿元至66.46亿元,同比增长17.57%到19.52%;归母净利润预计11.4亿元-11.76亿元,同比增长14.49%到18.11%。

东鹏饮料主营“东鹏特饮”等功能饮料,该产品营收贡献比重高达95%以上。根据弗若斯特沙利文报告,东鹏特饮2020年、2021年连续两年在我国能量饮料中销售量排名第一,销售金额排名位于国内第二。

不过,从单季度看,东鹏饮料第三季度盈利环比存在下滑的风险。经估算,公司第三季度净利润预计在3.85亿元至4.21亿元,同比增长20%至31%,环比变动约-6%至2.7%。

以休闲食品龙头——盐津铺子(002847.SZ)为例,其前三季度实现净利润约2亿元-2.1亿元,同比增长159.85%-177.96%。其中,第三季度净利润为7200万元-8600万元,同比增长151.15%-199.99%,相较于上一季度,盐津铺子净利增速明显放缓。

值得一提的是,今年以来,大豆油、蛋品、棕榈油等部分原材料价格发生大幅波动,对食品饮料企业盈利能力造成较大扰动。

从当前时点来看,部分原材料价格例如棕榈油、玻璃等已出现回落或拐点。

申万宏源证券表示,随着各地消费刺激政策陆续落地,作为消费代表的食品饮料企业有望受益于需求端复苏以及成本端压力缓解的“双向红利”。

另外,在医药、电动车行业,头部企业也取得不错的成绩。CRO(医药研发外包服务行业)龙头——药明康德预计2022年前三季度实现营收283.95亿元,同比增长71.87%;归母净利润73.78亿元,同比增长约107.12%。其中,第三季度营收预计达106.39亿元,这是该公司首次季度营收突破100亿大关。

在电动车行业,两轮电动车行业龙头之一的爱玛科技预计前三季度净利润13.76亿元,同比增长138%。

03机构:中长期重点关注大消费板块

展望后市,机构认为,疫情只是短期扰动因素,不会改变消费行业的长期发展趋势,疫后需求复苏仍是主线。

中金公司研报指出,随着稳增长、促消费等一系列政策不断出台落实,影响消费的不利因素正在好转。

中长期来看,中国消费市场仍具备持续发展的空间。收入结构的逐步优化将推动大众消费市场的扩容,中国庞大的多层级市场为消费企业的渠道下沉创造了新的机遇,消费升级、品类普及、国货崛起成为大势所趋,人口结构变迁带来新的需求。

国信证券表示,当前,消费板块估值已回归至历史较低位置。进入四季度消费旺季,众多消费类企业有望迎来业绩进一步改善的机遇,建议重点关注各个细分消费行业中今年第三季度业绩稳定性强及第四季度业绩弹性较大的标的。