【IPO前哨】心脏瓣膜赛道混战时代来临!纽脉医疗三战港交所

一旦心脏停止跳动,一个人的生命也就走到了尽头。

在瓣膜性心脏患者越来越多的今天,心脏瓣膜市场愈发火热,众多本土企业争相布局这块赛道,掀起一轮心脏瓣膜技术专利申请浪潮。2021年,我国人工心脏瓣膜技术专利拥有量全球第二,仅次于美国。

随着市场涌入了众多参与者,一些头部企业也将融资目标瞄准了资本市场,力争把“心尖上的生意”越做越大。

10月26日,心脏瓣膜器械公司纽脉医疗再次在港交所递交了招股说明书,这已是公司第三次港股递表。在此之前,乐普医疗(300003.SZ)子公司乐普心泰也三战港交所,并于10月25日成功通过港交所聆讯。

若成功在港交所敲钟,港股市场心脏瓣膜板块将再添玩家,纽脉医疗将成为港股市场上第六家心脏瓣膜器械企业。除了乐普心泰外,前四家上市企业分别为启明医疗(02500.HK)、沛嘉医疗(09996.HK)、心通医疗(02160.HK)以及健世科技(09877.HK)。

新赛道大市场,“前辈们”却齐破发

瓣膜疾病是在心脏病患者中发生率较高的一种疾病,伴随着人口老龄化加剧,心脏瓣膜疾病的患病率不断攀升。

而人工心脏瓣膜是一种用于治疗心脏瓣膜疾病或缺损心脏的植介入医疗器械,通过置换人体心脏内发生病变的瓣膜,可使患者重建血液循环动力功能。

人工心脏瓣膜这个市场,在我国尚处于初期阶段,TAVR(微创瓣膜置换术)的商业化直到2017年才在国内开始,手术案例较少,渗透率极低。数据显示,2021年,我国罹患瓣膜性心脏病的患者数量高达2000万人,但TAVR手术的渗透率仅为0.81%,未来渗透率还有很大的增长空间。

我国TAVR手术量预计在2021年至2025年的复合年增长率为59.6%,而2025年至2030年的复合年增长率则为20.5%,将呈现高增长态势。

但行业高增长和低渗透的背后,资本市场对TAVR企业似乎提不起兴趣。启明医疗、沛嘉医疗和心通医疗今年以来股价狂泻不止,跌破发行价的同时还不断刷新历史新低,市值均跌破70亿港元。

10月10日刚上市的健世科技股价则表现不错,截至发稿前,现价较发行价涨幅约18%,市值约137亿港元。

商业化姗姗来迟,盈利漫漫

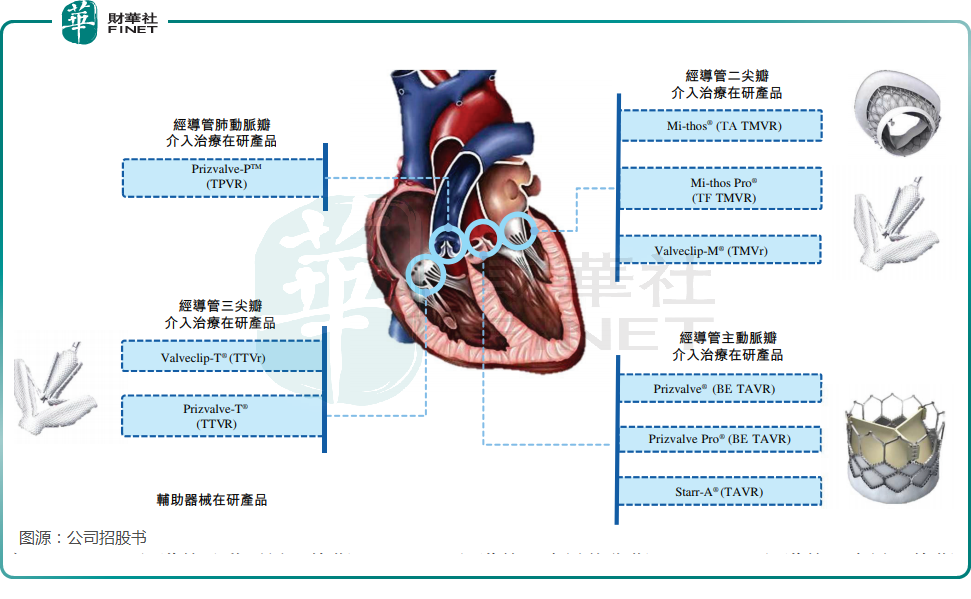

纽脉医疗建立起了一套涵盖一款核心产品及八款其他瓣膜在研产品的产品组合,包括用于治疗人类心脏瓣膜的经导管置换及修复在研产品。

正在开发针对全部四个人类心臟瓣膜的全面管线产品组合,其中包括一款核心产品、三款处于临床阶段的主要在研产品及另外五款处于早期研发阶段的瓣膜在研产品:

在纽脉医疗众多产品线中,目前尚无一款产品进入商业化阶段。

其中离商业化最近的一款产品是其核心产品Prizvalve® (一款球扩式经股经导管主动脉瓣置换产品)。Prizvalve®已通过国家药监局颁布的《创新医疗器械特别审查程序》,于2022年6月完成确证性临床植入,并正在对试验受试者进行12个月的随访评估。公司预计将于2023年将Prizvalve® 提交注册。

此外,纽脉医疗还有多款其他瓣膜在研产品,以及介入式心脏手术的辅助器械。

在中国市场,纽脉医疗的TAVR产品上市相较于其他竞争产品显得姗姗来迟。目前,杰成医疗、启明医疗、微创心通和沛嘉医疗旗下均有TAVR产品已上市。并且国内市场竞争格局高度集中,于2021年,启明医疗在中国TAVR市场拥有最大的市场份额,即46%,随后的微创心通拥有22%的市场份额,其余32%则由其他市场参与者分占。

产品还未上市,纽脉医疗就面临着激烈的市场竞争;同时,除纽脉医疗的Prizvalve® 外,其他九间国内公司的十款TAVR产品已进入各个临床阶段,这对公司未来产品能否顺利实现商业化带来了挑战。

因尚未有产品产生收入,纽脉医疗到目前仍处在亏损阶段。

2020年及2021年,纽脉医疗分别亏损1.15亿元及4.74亿元;2021年上半年及2022年上半年,纽脉医疗分别亏损2.35亿元及1.22亿元。两年半时间,公司累计亏损7.1亿元。

为让核心产品Prizvalve® 尽快实现商业化,纽脉医疗拟将上市募资所得款的45.9%分配予Prizvalve®的研发、临床试验、注册备案、制造及商业化,43.2%将分配予公司主要在研产品(包括Mi-thos ®、Valveclip-M®及Valveclip-T®)的研发、临床试验、注册备案及商业化。

遭“老东家”微创告上法庭

有意思的是,纽脉医疗的主创团队是来自于微创医疗(00853.HK)。

目前,公司的董事、监事及雇员中共有29名在加入公司前曾受僱于微创医疗,其中12名为公司研发团队的成员,占研发团队数量约10.08%。

其中,纽脉医疗创始人、董事长、执行董事兼首席执行官虞奇峰曾在微创医疗工作,最后职务为研发主管;联合创始人、执行董事兼首席运营官秦涛曾在微创医疗担任临床总监,负责安排及实施上市前的临床程序;执行董事兼项目管理及商业发展部副总裁杨夏燕曾在微创医疗担任质量工程师,负责可植入医疗器械的设计、研发控制和质量管理;非执行董事张捷曾在微创医疗担任执行副总裁。

从微创医疗“跑路”过来纽脉医疗的成员中,很多都是业内精英,对于微创医疗来说是一笔不小的损失。由此,微创医疗和纽脉医疗产生了一系列纠纷,直至法庭上相见。

在2017 年1 月,微创医疗将纽脉医疗一纸告上法庭,对公司的虞奇峰及秦涛、一名监事及两名雇员提出若干知识产权申索。

微创医疗声称,纽脉医疗所拥有名称皆为电解抛光装置且技术解决方案相似的一项发明专利申请及一项实用新型专利皆为微创医疗所有。除一名雇员以外,知识产权申索雇员过去皆曾受雇于微创医疗,且亦为争议专利的发明者。

于2018年6月,法院宣判微创医疗胜诉,且将争议专利判归微创所有,原因是(i)微创医疗实验室用于电解抛光装置的技术解决方案先于争议专利的申请日期,且与争议专利的技术解决方案并非截然不同,及(ii)先前雇用雇员当中的两人可取得微创医疗实验室用于电解抛光装置的技术解决方案。

纽脉医疗对一审判决不服,向上海市高级人民法院提起上诉,但最后以失败告终。于2019年6月,上海市高级人民法院驳回上诉并维持原判。