【IPO前哨】暴利时代落幕,货柜航运商德翔集团却逆势买船

尽管近三个月以来全球海运价格高位回调,行业暴利现象逐渐烟消云散,但这并不影响一些海运企业谋求扩张的野心。

继乐舱物流后,又一家货柜航运公司在港交所递表,拟上市融资扩大船舶队伍。这家公司名为“德翔集团”,是来自于香港的货柜运输公司。

今年6月底,德翔集团货柜航运网络覆盖全球22个国家及地区、56个主要港口及45条航线服务,但主要是在亚洲地区经营业务;同时,公司拥有合共52艘船舶,包括26艘自有船舶及26艘租用船舶,总运力为107,907 TEU,是乐舱物流的近6倍。

根据递交的招股书,德翔集团与乐舱物流一样,均在海运市场高景气度时成功吃下了一大块“肥肉”,经营业绩爆表。数据显示,德翔集团营收由2019年的7.13亿美元飙升至2021年的18.37亿美元,净利润由0.73亿美元增至10.78亿美元;2021年上半年及2022年上半年,公司营收分别为7.14亿美元及14.77亿美元,净利润分别为3.48亿美元及8.16亿美元。

令德翔集团引以为傲的是,其在盈利能力方面相当强劲。公司在招股书中表示:“我们拥有卓越的盈利及净经营现金流入产生能力,我们2021年产生净利润11亿美元以及净利润率58.7%,股本回报率为118.0%,而三家专注于亚洲地区的上市航运公司则录得38.7%至47.3%的净利润率及86.6%至109.8%的股本回报率。”

航运量慢增长,运费飙上天

德翔集团招股书中的业绩报表之所以如此令人惊艳,正是因为其赶上了海运市场暴赚的好时代。

我们都知道,2020年全球爆发的疫情导致出现了全球性的供应链断裂,各国货物积压,海运市场“一箱难求”,从而大幅推高了海运价格,这也给海运企业提供了暴利的土壤环境。

值得留意的是,德翔集团炸裂的成绩单,主要并非是其接的航运单子变多了,而是收费提高了。

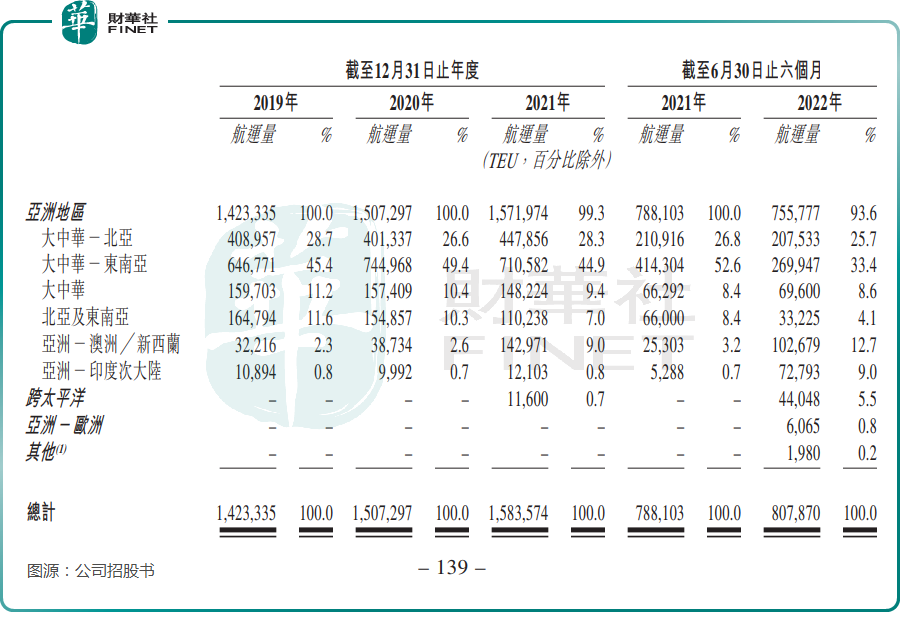

我们先看看德翔集团的航运量情况。

整体上看,德翔集团航运量2019年以来缓慢增长。若不是新开通了跨太平洋航线和及其他航线,德翔集团2022年上半年的总航运量将是下滑的,其中大中华-东南亚、北亚及东南亚航线的航运量报告期内下滑严重。

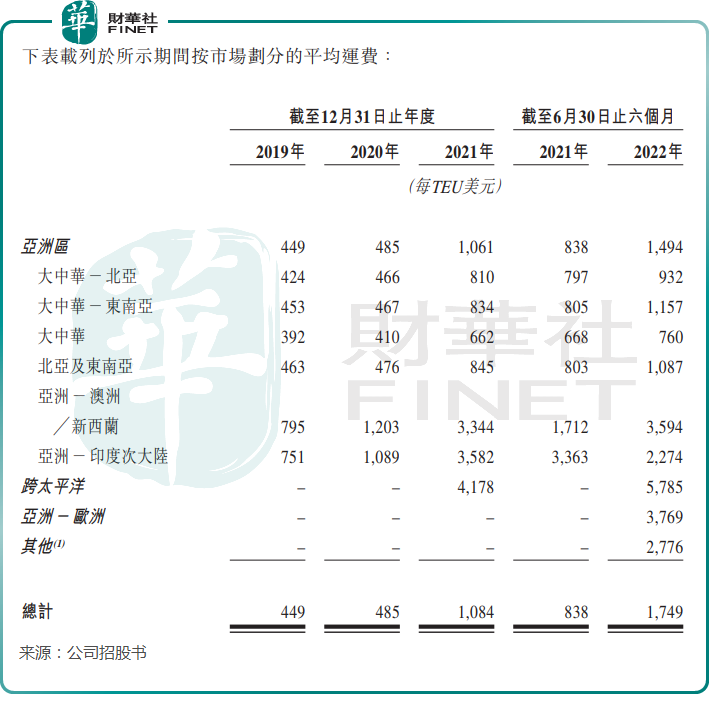

航运费方面,德翔集团充分享受到了市场带来的巨大红利。2021年全年及2022年上半年,德翔集团整体平均运费均同比翻番,2022年上半年达到了每TEU 1749美元,较疫情前的2019年飙升了290%。

随着海运费的持续上升,德翔集团毛利率也水涨船高,2022年上半年公司毛利率为55.4%,创下2019年以来新高。

海运暴利时代落幕

2021年及2022年上半年德翔集团经营业绩的暴增,是建立在海运费高增的基础上的。而进入2022年下半年,德翔集团的盈利能力或会迎来拐点。

2021年9月开始,因全球货柜航运业需求增长减缓、供应链中断和港口拥塞问题有所缓解,有效运力增加,从而使运费开始持续下滑。

根据上海航运交易所数据,中国出口集装箱运价指数(CCFI)自今年7月中旬以来几乎垂直重挫,10月28日下挫至1862.25点,较7月11日跌了43%,包括欧洲、美东、美西等航线都处于下跌态势,跌幅比市场预期大。

海运价的下滑,将在三季度开始反馈在海运企业的业绩层面,企业的盈利或已见顶。如中远海控(01919.HK)近日披露的今年三季度业绩报显示,该公司今年第三季度归母净利润环比下滑了12.48%至324.64亿元;招商局港口(00144.HK)今年三季度同比营收下降1.88%,归母净利润仅同比增长1.89%。

另外,因俄乌冲突导致全球通胀问题以及能源价格飙升限制消费者消费能力,2022年及2023年全球宏观经济前景疲弱,运费将持续面临下行压力。

德翔集团在招股书中表示:“倘运费持续下滑,我们的业务、经营业绩及财务状况可能受到重大不利影响。”

然而,就在市场担忧全球运力过剩的今天,德翔集团却在逆势“加仓”。

截至最后实际可行日期,德翔集团订购了22艘新船舶,包括16艘各介乎1,100至2,900 TEU的船舶及六艘7,000 TEU的船舶,预计将在2022年11月至2024年11月交付。公司坦诚:“经计及我们将会购买的船舶的总运力,倘市场运费及市场需求持续下降,我们将面临运力过剩的风险。”