“咬牙”坚持!更名再递表,美皓医疗“七闯”港交所

10月31日,美皓医疗集团有限公司在港交所递表申请主板IPO,创升融资和国金证券(香港)有限公司为联席保荐人。

据悉,美皓医疗前身为“中国口腔医疗集团”(简称“中国口腔”)。据悉,曾于2020年2月、2020年8月、2021年2月、2021年9月、2022年3月、2022年5月,中国口腔已六次递表。现如今,以“美皓医疗”的名义递表,“七闯”港交所。

温州最大私人牙科,对当地市场依赖较大

美皓医疗是温州最大私人牙科服务提供商,主要面向个人提供综合牙科服务,涵盖口腔综合治疗科、口腔修复科、种植牙科及牙齿正畸科四个牙科领域。

根据弗若斯特沙利文报告,按2021年收益计,美皓医疗是温州最大私人牙科服务提供商,在温州民营及整个牙科服务市场的市场份额分别约为25.2%(超过2021年温州第二至第五大私人牙科服务提供商的总市场份额)及13.2%。

公司自2011年开始向各年龄段的个人提供牙科服务,业务规模逐渐扩大。于最后实际可行日期,公司拥有及运营由五家位于温州的民营牙科医院所组成的网络,即温州市区的温州医院、鹿城医院及温州口腔、瑞安市的瑞安分院以及龙港市的龙港医院。

除了2021年11月新设立的温州口腔,公司所有民营牙科医院均为相关医疗保障局营运的基本医疗保险计划下的“医疗保险定点”医院,大大增加了对口腔患者的吸引力。

公司当前收益规模不大,2021年之前收益规模约在千万元级别,2021年则突破1亿元。由于所属医疗网络均设在温州,故而公司对温州市场依赖较大,目前所有收益均来自温州的民营牙科医院,并且预期日后仍会在很大程度上依赖于温州业务。

尤其是温州当地疫情管控措施也将对公司业务开展造成较大影响。例如,2020年1月,为防范新冠疫情,浙江相关部门发布通知,提出民营牙科医院以及公立及私立综合医院的牙科部门除在紧急情况下以及在严格执行医院感染的预防及控制措施的情况下进行的口腔颌面外科手术外,应暂停服务。受此影响,美皓医疗当时暂停所有牙科医院的运营,直到当年5月在政策允许下才全面恢复所有牙科服务。

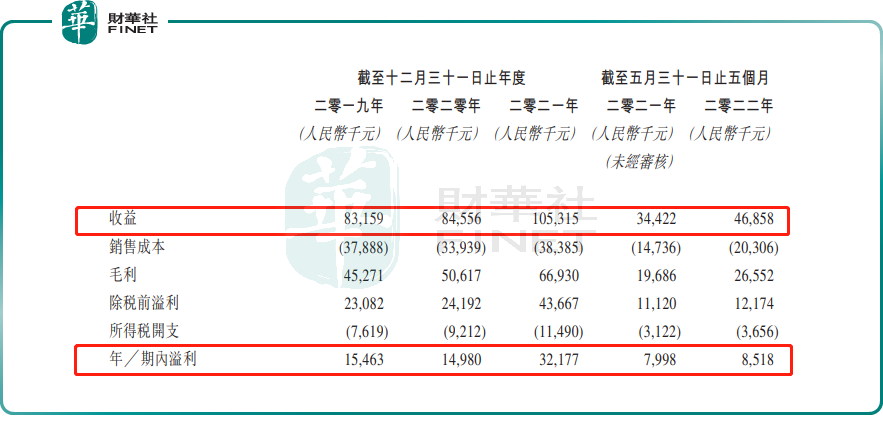

反馈到经营业绩上,美皓医疗业绩表现非常不稳定。2019年-2021年及2022年前五个月,美皓医疗实现的收益分别约为0.83亿元、0.85亿元、1.05亿元和0.47亿元;毛利分比为0.45亿元、0.51亿元、0.67亿元和0.27亿元,毛利率分别为54.4%、59.9%、63.6%和57.4%;年内溢利分别为0.155亿元、0.15亿元、0.32亿元和0.085亿元。

国内口腔医疗高速发展,市场竞争激烈

中国口腔医疗服务行业正处于高速发展阶段。

2020年以来,行业发展虽然受到新冠疫情重挫有所下降,但在消费升级、民众对于牙齿健康的重视等因素推动下,口腔医疗服务市场持续壮大,2021年市场规模增至1935亿元。

有数据显示,2022年尽管再次受到新冠疫情重挫,但口腔医疗服务行业仍将较上一年增长8%左右,口腔医疗服务行业整体规模有望突破1100亿元。

从产业链看,行业上游为口腔医疗器械及耗材生产企业、口腔医疗药品生产企业、口腔医疗服务人员以及口腔医疗机构;中游为口腔医疗服务,主要包括口腔修复、口腔种植、口腔正畸、牙齿美白及口腔护理等;下游为需要接受口腔医疗服务的患者。

美皓医疗所属领域就在下游,直接面向患者。该领域竞争十分激烈,主体主要为公立口腔医疗机构和民营口腔医疗机构两大派系。

公立口腔医疗机构主要有北京大学口腔医院、四川大学华西口腔医院、首都医科大学附属北京口腔医院等,占据口腔医疗服务市场的主体。

不过随着新医改的推行、口腔治疗的便利性等因素看,私立口腔医疗机构也拥有自己的发展优势。在这一领域,通策医疗(600763.SH)、可恩口腔(NEEQ:830938)、华齿口腔(NEEQ:873311)、蓝天口腔(NEEQ:873101)等民营口腔医疗机构规模较大,且已上市,占据竞争优势。

在这个拥挤的市场,美皓医疗能够固守温州市场优势还有待观察。本次上市融资,公司就有计划用于潜在策略性收购中国两家牙科医院,来壮大运营网络。

通过外延方式增长是很多民营口腔医院发展壮大的秘籍,不过这非常考验财力。基于此,美皓医疗的此番上市对公司发展显得尤为重要,公司能否借助港股市场实现医疗网络扩展,甚至全国扩张?值得关注。