与新旧能源共舞,东方电气、哈尔滨电气、上海电气扬帆竞逐

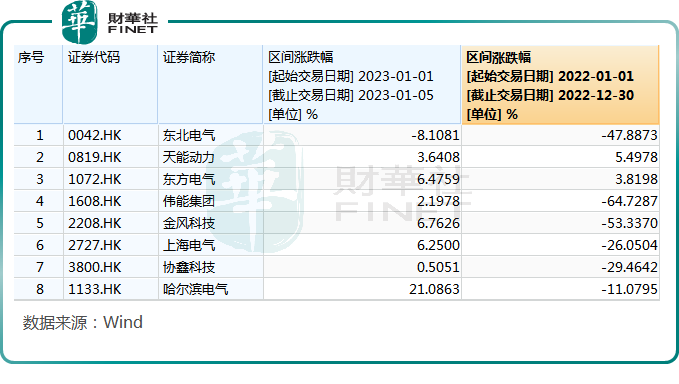

2022年,港股电气设备板块整体股价表现平平,其中,哈尔滨电气(01133.HK)、上海电气(02727.HK)股价累计均录得下跌。东方电气(01072.HK)股价则累计小幅上涨近4%。

不过进入2023年,电气设备板块普遍录得开门红。东方电气近几日累计涨幅约6.48%;上海电气股价累计涨幅约6.25%;哈尔滨电气股价则一骑绝尘,累计涨幅超21%。

在能源危机及新旧能源并行发展的背景下,原本在火电领域竞逐的港股三大电气设备巨头东方电气、上海电气、哈尔滨电气又转战到新能源领域。过去一年三巨头发展如何?在新旧能源的竞逐中,三家又各有哪些优势?

东方电气:新能源转型效果显现

东方电气是我国能源装备龙头企业,属国资委直属央企,控股股东为中国东方电气集团有限公司。

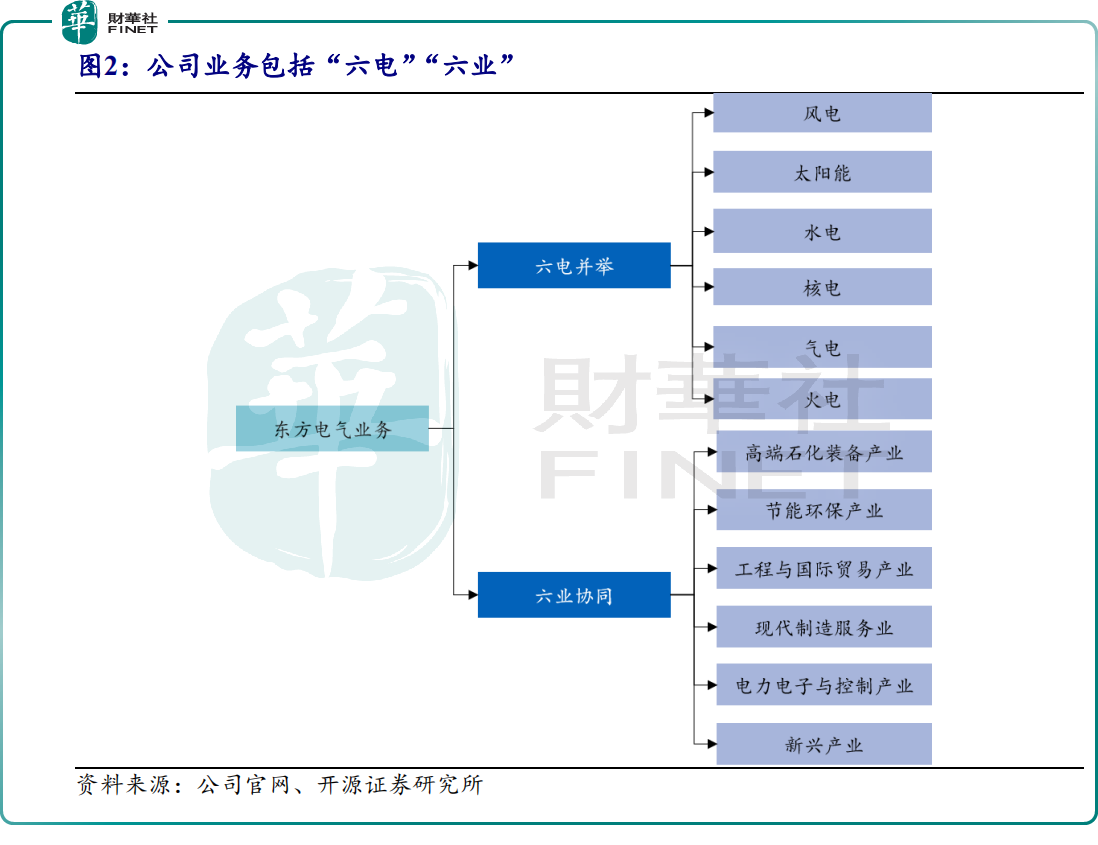

其发展历史最早可以追溯到1958年的四川德阳水力发电设备厂,经过60余年发展,公司已经成为了世界级的电力装备制造企业,旗下业务涵盖“水火气核风光”六电核心设备和以“六电”为基础向外延伸的“六业”。

具体来看,“六电”是指风电、水电、火电、核电、气电与太阳能发电。公司是国内三大火电设备制造商之一,火电产品100万千瓦等级机组、大型循环流化床锅炉等多方面处于行业领先地位。

虽然是传统能源装备龙头,但在新能源转型中,东方电气转型也相当成功,在风电和太阳能源领域均有建树。

在风电业务领域,公司业务涉及陆风和海风在内的风电机组,同时也提供风场建设和后期运维服务。目前东方电气13兆瓦等级海上风电机组处于亚洲领先水平。

在太阳能业务方面,公司在光热发电设备领域市场地位卓越,拥有成熟的光热技术成套解决方案,能够提供包括镜场、聚光吸热系统、储换热系统、常规发电系统和控制系统等完整产品。

“六业”则是指公司能够提供用于石化行业的高端石化装备,包括环保、工程与国际贸易、现代制造服务、电力电子与控制产业等。

东方电气近年还在大力发展新兴产业,在氢能、压缩空气储能、熔融盐储能、锂电储能等全新领域均有布局。

在氢燃料电池方面,东方氢能在成都地区首批投入的氢燃料电池系统公交车,于2021年11月迈过1000万公里大关,2022年6月里程达到1500万公里,2023年1月初成功突破2000万公里,安全绿色运送旅客超过2100万人次。该批车辆单车最高里程超27万公里,平均氢耗约4千克每百公里,综合指标达到国内领先水平。

此外,公司已批量交付了氢燃料电池热电联供产品,该产品是全国首个“源网荷储”一体化综合应用示范项目最主要的能源供应系统之一,氢能的综合能源利用效率超过90%。

在“碳达峰、碳中和”背景下,2022年东方电气持续推动产业转型升级,特别是在风力发电设备板块,去年前三季度公司风电板块规模持续提升、市场占有率保持前列,中标容量创造历史同期最好水平,市场份额排名国内行业第五。

受风电等拉动,2022前三季度,公司实现营业总收入405.47亿元,同比增长21.3%;实现归属于上市公司股东的净利润25.00亿元,同比增长34.0%。

哈尔滨电气:扛住原材料价格上涨

哈尔滨电气是由原哈尔滨电机厂、哈尔滨锅炉厂、哈尔滨汽轮机厂等有关企业重组而成,地处中国哈尔滨市,和公司名字相得益彰。

公司是国内规模最大的发电设备制造商之一,涉及火力发电、水电、核电、太阳能发电等,并从事电站工程等服务。

近年来,公司在多个重大项目建设上取得突破,如其自主研制的世界首台百万千瓦白鹤滩水电站14号机组率先投产发电,实现了我国高端装备制造的重大突破。

但受煤电产业大幅下行、原材料价格上涨、汇率波动等诸多因素影响,公司业绩承压。如2021年公司归属于母公司所有者的净利润亏损41.42亿元,公司效益水平出现大幅下滑。

期内由于原材料价格大幅波动,导致公司产品成本上升,2021年哈尔滨电气的营业成本为222.03亿元,同比上升5.44%。

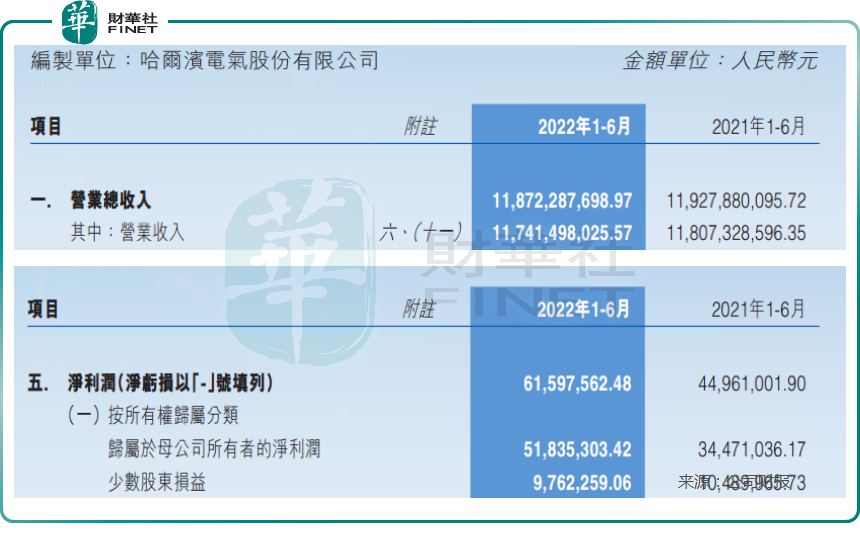

2022年上半年,公司不断加大市场开拓力度,上半年正式合同签约额、利润总额均好于去年同期,“扭亏”成果初步显现。期内公司取得营业总收入118.72亿元,同比减少0.47%;归属母公司所有者净利润5184万元,同比增加50.37%。

由于公司实施扭亏专项行动,狠抓亏损合同减亏、控亏,期内公司营业成本得到较好控制,取得同比下降近6个百分点。受成本下降积极影响,公司经营业务实现毛利约17.82亿元,同比上升41.67%;毛利率为15.18%,同比上升4.52个百分点。

2022年末,哈尔滨电气又达成一项重要的融资协议。公司将向其控股股东增发新内资股以募资人民币17亿元,用于补充公司的流动资金,还将为公司改革转型和可持续发展提供资金支持。

国泰君安证券认为,本次募资将有利于优化公司的资本结构,以及促进哈尔滨电气的转型,将提振市场对公司的信心。同时,该机构认为,随着中国推出了大规模的能源基建投资计划,其预计哈尔滨电气于2023年至2025年间的经营业绩将持续超出市场预期。

上海电气:清洁能源优势明显

上海电气是中国最大的综合性装备制造企业集团之一,公司主要业务板块为能源装备、工业装备、集成服务。

其中,能源装备业务涉及煤电、燃气发电、风电设备、核电等各类设备;工业装备业务则为电梯、大中型电机、智能制造设备、工业基础件、建筑工业化设备;集成服务业务可提供能源、环保及自动化工程及服务等。

在新能源领域,上海电气竞争优势明显。公司的核电业务连续多年保持综合市场占有率行业第一。

在风电领域,公司开发陆上6MW以上、海上12MW以上的半直驱平台化系列机组,推动风电机组大型化发展。

同时,公司还在积极部署海上15MW级以上产品预研。在风电大叶片设计与制造方面,公司自主研发的S112超长海上风电叶片顺利下线,该叶片长达112米,是目前国内最长海上风电叶片。

在太阳能发电领域,上海电气拥有定日镜场、吸热器、熔盐储换热装置、汽轮发电机和空冷岛全系统等光热发电主设备供货能力。公司还承建了迪拜950MW光热光伏发电项目,刷新全球太阳能电站装机最高容量纪录。

在新兴业务领域,如氢能、储能、智能电网等领域,上海电气也均有布局。在锂电池储能领域,公司依托储能电池、PCS、储能系统集成等技术和产品,提供储能微网、工商业储能、电网侧储能、5G备用电源、光伏共享储能、储能+充电等解决方案,实现了源网荷应用场景的全覆盖。

和哈尔滨电气一样,上海电气也面临较大的原材料上涨压力。2022年前三季度,由于原材料价格、物流和人工成本上涨,叠加部分生产经营企业个别月份出现停工停产、物流困难、交货延期等情况,导致收入同比有所下降。同时公司归属于上市公司股东的净利润录得亏损。

在2022年末,上海电气还收到证监会的《行政处罚决定书》,让喧嚣了一年多的涉嫌信息披露违法违规事项尘埃落定,为公司2023年大展拳脚创造良好条件。

小结

在全球日益重视能源发展下,与火电传统能源和风电、光伏等新能源一起共舞的东方电气、哈尔滨电气、上海电气三巨头可谓占尽天时地利人和,三家在新能源领域前瞻的布局也为未来可持续发展铺平道路。

作为港股优势突出的电气装备企业,三家巨头能否入围即将举办的、在港股颇具影响力的“港股100强”榜单值得期待。

“港股100强”评选活动始于2012年,由腾讯网和财华社共同发起,在港股颇具影响力和号召力。活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。

历经十载,“港股100强”影响力逐年扩大,已经成为港股市场一年一度的盛事,同时也是香港资本市场的价值新标杆及投资风向标,深受专业机构、市场及社会各界的认同和信赖。

“2022香港上市公司发展高峰论坛暨第十届港股100强颁奖典礼”即将于2023年2月24日举行,基于“港股100强”的影响力,三家巨头如果能入选年度港股100强榜单,或意味着拿到验证其行业地位和投资价值的又一船票。