电力股强势上涨!电价、煤价成焦点,预期成本压力有望缓解

2月7日,港股电力板块表现强势,华电国际电力股份(600027.SH,01071.HK)、华能国际电力股份(00902.HK)、华润电力(00836.HK)、中国电力(02380.HK)、大唐发电(00991.HK)均不同程度上涨。

电力股强势上涨因素很多,包括业绩预喜、电价上涨、煤炭价格下行、成本缓解以及电力改革预期成效等。

业绩预喜

作为中国装机容量最大的上市发电公司之一,华电国际电力股份2022年业绩实现同比扭亏。

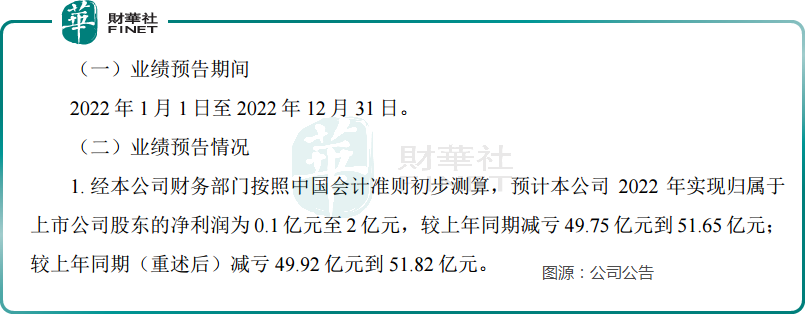

经初步测算,公司预计2022年实现归属于上市公司股东的净利润为0.1亿元(人民币,下同)至2亿元,较上年同期减亏49.75亿元到51.65亿元。

华电国际电力股份主要业务为建设、经营发电厂,包括大型高效的燃煤燃气发电机组及多项可再生能源项目。

对于业绩同比扭亏,华电国际表示,2022年,公司全面落实国家能源保供政策,多措并举深化提质增效,煤机电价上浮政策逐步落实到位,参股股权收益同比增加,降低了煤炭及燃气价格高位运行对效益的冲击,经营业绩同比大幅改善。

申万宏源点评指,与煤电行业的大范围亏损相比,华电国际22年业绩好于同行。

和华电国际电力股份一样,哈尔滨电气(01133.HK)也实现同比扭亏,公司公告称,预期公司2022财政年度录得归属于母公司所有者的净利润约1亿元(上年同期录得亏损约41.42亿元),与上年同期相比将实现扭亏为盈。

对于扭亏的原因,哈尔滨电气表示,公司于2022财政年度坚持以经济效益为中心,不断强化企业核心能力,深入开展扭亏专项行动,全面实施提质增效,抓好重大项目执行,进一步加强国际工程项目管理与成本管控,采取积极措施有效应对原材料价格波动,各项举措取得显著成效,企业盈利水平明显提升。

电力板块去年业绩整体表现有喜有忧,中金公司认为,2022年火电业绩整体不达预期,高煤价、低电量和减值是持续亏损的主因。

展望未来,广发证券表示,市场对于火电股业绩不佳已有预期,农历年前部分公司披露的业绩已带动股价有所回落,板块正式进入煤硅时刻,煤、硅、电价三要素正如期演绎。

煤价、电价如何演绎?

2022年煤炭价格处于较高位运行,电力销售价格及已有电量不能覆盖电力成本,导致很多电力企业业绩出现亏损。

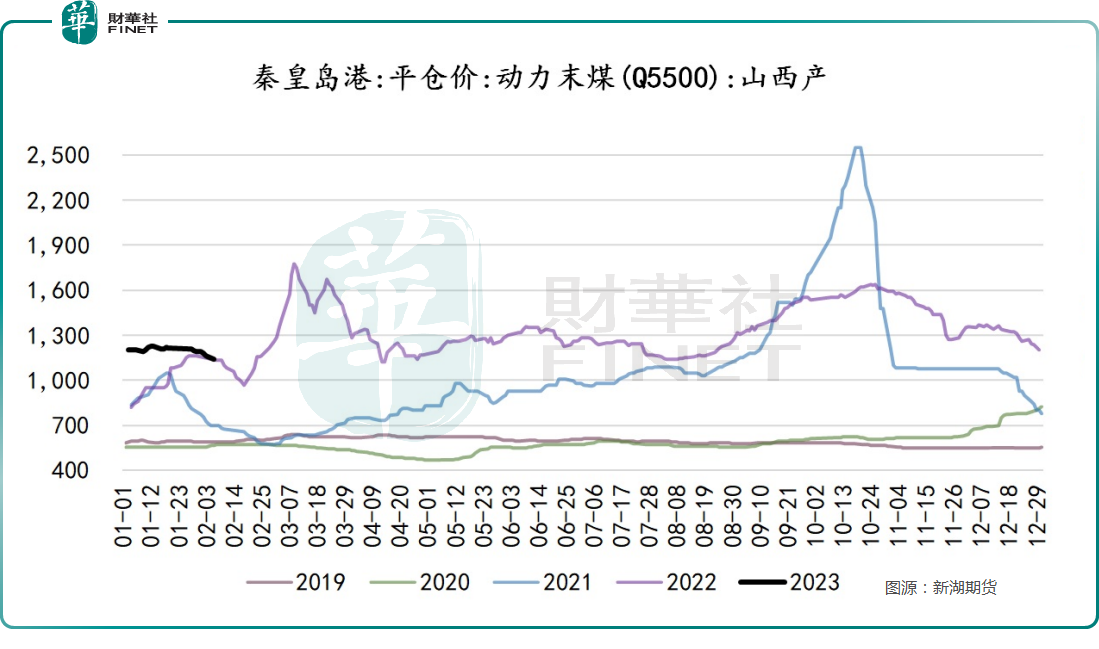

不过根据新湖期货数据,日前动力煤价格呈现环比下降趋势。另据西南证券研报数据,截至2月3日,秦皇岛Q5500动力煤价格为1165元/吨,较上周五1230元/吨回落了65元/吨。

西南证券认为,动力煤价格有望回归合理水平。在“下限保煤、上限保电”的煤电价格改革机制与中长协签订继续保持高位的叠加下,煤电矛盾有望进一步缓解。

此外,终端电价上涨也有望缓解成本压力。西南证券认为,我国近年电煤价格平均水平较高,2019年制定的基准价已无法反映真实发电成本。

中电联按照5500大卡电煤中长期交易均价675元/吨(《2023年电煤中长期合同签订履约工作方案》下水煤合同基准价按5500大卡动力煤675元/吨执行)测算,煤电基准价或将上调至0.4335元/千瓦时。发电企业有望通过电价上行调整,扭转亏损态势。

小结

进入2023年煤炭价格有望回归合理区间,电力行业成本压力得到缓解,此外在峰谷差价等措施下,电力企业有望通过电价上行调整,扭转亏损态势。市场表现上,经过前期回调,煤炭股压力逐渐释放,预期或有良好表现。

时值“2022香港上市公司发展高峰论坛暨第十届港股100强颁奖典礼”即将于2023年2月24日举行,电力板块个股能收获多少席位即将揭晓。

本届颁奖典礼是由港股100强研究中心主办,财华社、富途安逸、洞视科技联合协办,活动会围绕发展热点开展论坛,汇聚行业翘楚,加强交流合作,帮助更多香港上市公司融入国家大局,把握大湾区机遇,共商建设前路。