复常在即,为何保诚值得高看?

要在资本市场取胜,最关键的素质是把握机遇——将即将发生的事件,及时地转化为投资洞察。

内地从今年1月8日起已撤销入境检疫及落地核酸检测,亦即恢复免检疫通关。香港和澳门作为内地旅客最想到访的目的地,自然会迎来旅游业的曙光,受好消息带动,港股上市的旅游和免税购物股一月份大涨。

错过了旅游股不用愁,因为还有一个行业将大大得益于内地旅客在阔别三年之后的重临——保险业。

作为国际金融中心,香港凭借得天独厚的地理优势、专业优势、服务优势,成为一众保险公司的关键市场。在疫情之前,内地游客是香港保险业非常重要的客户群体。随着内地通关,可预期香港保险企业也将迎来春天。

这其中,保诚保险(02378.HK)更值得被看高一线,财华社认为理由有以下几个:

1)分拆之后,保诚更专注于新兴市场业务,尤其香港和东南亚地区,可得益于这些地区的强劲经济复苏;

2)保诚适时布局,近日亦开设澳门分行,以把握通关之后的增长机遇;

3)保诚的香港业务将受惠于两地通关,复常对其业务增长影响更大;

4)保诚的渠道更均衡,地区布局更广,韧性也更大;

5)入“指”入“通”之后,投资者种类的多元化更有利于保诚价值的被发现。

业务更专注

保诚分别于2019年和2021年分拆了欧洲业务和美国业务。在此之后,保诚在15个亚洲市场和8个非洲市场经营寿险和健康险以及资产管理业务,这些地区都是经济活力更强,而保险业务渗透率偏低的地区。

经济重启之后,这些新兴市场的经济反弹力度也更大;而疫情之后,这些地区的富裕人群对于保险的需求将会大幅提高,保诚作为世界知名品牌,向来是富豪的品牌首选,将可从新兴市场的复苏进展中获利。中高富裕层的保险的需求亦因疫情大大增加,保诚在这些地区的强大基础对其进一步渗透该客户层非常有利。

适时布局,港澳齐发力

保诚于1月26日宣布已获得澳门特别行政区批准,在澳门设立分行。进入澳门市场后,保诚的业务将遍布亚洲及非洲地区的24个市场。

在运营初期,保诚的理财顾问团队将配以数字科技,为澳门市场提供具多元货币选项的人寿及健康保障产品,以满足客户储蓄、健康及保障方面的需求。

值得注意的是,澳门的寿险渗透率仍处于相对较低的水平,2021年的数据仅为6.4%,约相当于香港渗透率17.3%的三分之一。另一方面,澳门的寿险业务增长强劲,2021年该区的毛承保保费按年增长26%,达到330亿澳门币(约合40亿美元)。

因此,在澳门分行设立后,澳门本地居民的保险需求将得到满足;同时得益于内地赴港澳游的放开,两地的内地游客投保将大大推动保诚的整体业务增长。

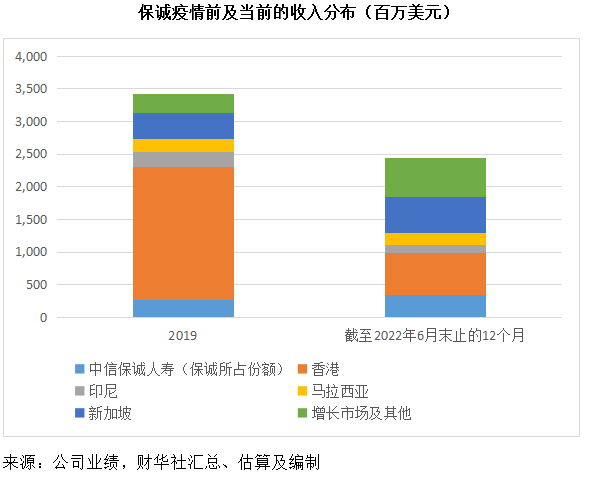

在疫情之前的2019年,香港是保诚的主要收入市场。2019年保诚香港地区的新业务价值为20.42亿美元,占了其合计新业务价值的59.67%,而在2022年上半年,香港地区的新业务价值规模仅为2.11亿美元,占保诚合计新业务价值的19.22%。可以预见,随着港澳内地恢复通关与取消隔离令等一系列利好措施,香港地区贡献必然恢复,加上疫情三年内地业务的可持续增长,保诚未来的强劲复苏可期,将大大提升其可预见将来的收入规模。

渠道更均衡,韧性更大

中央支持粤港澳大湾区金融改革及开发的措施,为香港保险市场创造更多机遇,香港作为贸易和金融中心的优势将继续闪耀光芒,加上中央对于香港金融服务开放的支持,香港这个国际金融中心的作用将更加显著。

自2019年2月《粤港澳大湾区发展规划纲要》正式公布以来,大湾区经济总量从2018年的10万亿余元增至2021年约12.6万亿元,综合实力显著提升,互联互通不断取得新突破。

据悉,规划已久的粤港澳大湾区保险服务中心脚步渐近。香港特区行政长官李家超在其首份施政报告中表示,会争取短期内在南沙、前海成立保险售后服务中心,为持有香港保单的大湾区居民提供支援,也为大湾区保险市场互联互通踏出重要一步。

粤港澳大湾区保费收入在总量和平均水平上处于领跑状态。2021年,粤港澳大湾区保险业保费收入为10121.9亿元,占到全国保费收入的22.5%。

粤港澳大湾区对于鼓励保险业发展的有利政策,将更利于在内地与香港享有品牌优势的国际化大型保险企业,例如保诚。

保诚的保险产品一直深受内地用户的欢迎,复常之后随着粤港澳大湾区更多便利金融服务措施的实施,内地用户赴港投保将变得更加便利;加上保诚在粤港澳大湾区的高知名度和品牌优势,将最能得益于粤港澳大湾区保险业的强劲发展。

从以上的数据可以看出,疫情之前,保诚香港区的收入占比十分显著,但在疫情期间由于内地访港旅客锐减,占比有所下降,这反映出访港旅客是保诚香港区收入强劲增长的一个重要推动因素。可以预见随着入境的放宽,访港旅客反弹对于保诚香港收入的推动作用将会十分显著,此外内地业务的自然增长和东南亚新兴市场的强劲需求,也将进一步推动保诚的整体发展,前景可期。

保诚拥有包括数字化在内的多渠道分销平台,包括超过53万名代理和170个银行保险合作伙伴。

2022年上半年,中信保诚人寿(内地业务)的银行保险渠道年度保费等值销售额同比大增28%,银行分行的数量增加50%至超过6,100间;香港地区的银行保险销售额亦增长5%;马来西亚的银保渠道销售额占比由2021年上半年同的24%提升至37%;新加坡的银保渠道销售额亦增长22%……可见保诚各个地区市场的银保渠道依然保持非常强劲的增长势头,而且占比也远高于其他保险同行。

可以预见,随着经济复常,代理队伍的活跃度回升,加上保诚在银保渠道既有的拓展优势,以及Pulse数字平台提供的协助、营销和服务支持,保诚的反弹力度应更大。

触及更多投资者,价值终将体现

2022年8月22日,分拆美国业务而更专注于新兴市场业务的保诚,正式被纳入恒生综合指数成分股;2022年9月5日,保诚宣布,其于港交所交易的股份已被纳入深港通下的港股通股票名单,即时生效,这意味着内地的合资格投资者可通过深交所直接买卖保诚的股份。

在其世界知名品牌的强大基础上,保诚在内地、香港的知名度将随被纳入深港通而迅速提高,港股投资者和内地投资者对其价值的认可也将持续提升。

多家投行也开始将保诚纳入到估值名单。

|

|

评级 |

目标价 |

|

高盛 |

买入 |

185港元 |

|

汇丰 |

买入 |

175港元 |

|

摩根大通 |

买入 |

169.54港元 |

|

花旗 |

买入 |

151.44港元 |

|

大和资本 |

跑赢大市 |

145.31港元 |

*截止2023年2月10日

大和资本首次覆盖保诚,给予“跑赢大市”评级。该机构认为保诚的吸引力在于:1)保诚比其他保险同行更聚焦于亚洲和香港这样的前沿市场,更能得益于经济重启的正面影响;2)保诚的渠道比較均衡,而且保诚的银保渠道要优于同業,相对来说,在经济下行时,银保渠道要比代理渠道更具韧性,而且在经济重启和消费需求疲弱之时,复苏得也更快。

大和资本认为推动保诚增长的正面因素包括:通关,以及资本计划的增长潜力提升。

招银国际同样看好保诚,认为边境重开将有利于内地游客赴港买保险,推动保诚的香港新业务价值显著回升,另一方面,2022年下半年和2023年东南亚市场经济复苏也将推动保诚在大中华以外地区的强劲增长。加入恒生综合指数与深港通,将有利于更多资金流入保诚。招银国际首次给予保诚“买入”评级,目标价定位143.00港元,或意味着现价106.30港元具有34.52%的上涨空间。

花旗亦看好开关对保诚有利,将目标价上调 36.5%至151.44 港元。