股价低位大反弹!昊海生科收并购根本停不下来

2月13日,“医美三剑客”之一的昊海生科(06826.HK,688366.SH)港、A两市股价双双大涨。

港股方面,截至2月13日收盘,昊海生科收涨8.03%,市值重新站上70亿港元上方。而自2022年10月底以来,昊海生科股价不断上攻,累计涨幅超过100%;A股方面,截至2月13日收盘,昊海生科收涨8.86%,市值逼近200亿元。

消息面上,昊海生科近日加码了眼科领域。于2月8日,昊海生科以1.4亿元增持新产业眼科20%股权,后者主要从事在中国大陆地区经销人工晶状体、眼科黏弹剂、青光眼手术用透明质酸钠凝胶等多个进口眼科产品。

收购事项完成后,昊海生科将持有新产业眼科80%股权。

生物科技界的收并购狂人

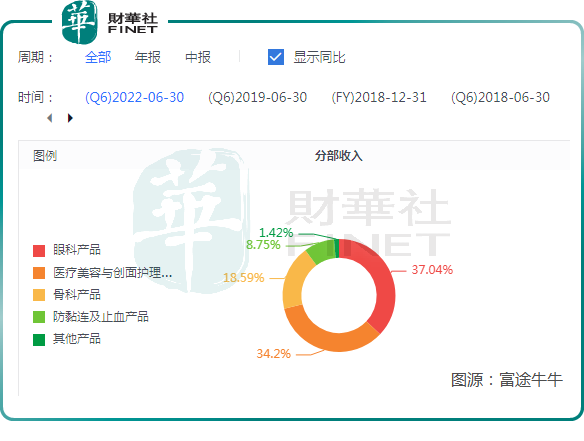

目前,昊海生科有着多元化布局,形成“医美+眼科+骨科”三条腿走路格局。

其中,眼科产品是昊海生科第一大收入来源,于2022年上半年占比37.04%;其次是医美产品,收入占比34.2%;骨科产品收入占比为18.59%。

在生物医药行业,一家企业要形成多元化的发展格局,需要具备一定的知识产权、专利及技术壁垒。昊海生科如今的多元化业务布局,背后是其激进的收并购策略所推动。

除了在医美业务进行自主研发创新外,昊海生科的眼科、骨科等业务的发展主要依靠激进的对外收并购。

2007年公司成立开始,昊海生科就展开了声势浩大的对外收并购动作,如2015年一口气并购了多家人工晶状体相关公司,完成了全球化产业链布局。

根据Wind资料,昊海生科至今累计投资了28间企业。在疯狂的收并购下,给昊海生科带来了技术积累和营收规模的增长。2021年,公司实现营收17.5亿元,较2016年已实现翻倍。

通过收购整合以及自身研发创新的推进,昊海生科不断向市场推出新品。于2022年上半年,昊海生科新增角膜塑形镜(OK镜)、射频及激光设备产品。

在去年12月初的调研中,公司表示:白内障治疗领域内的创新疏水模注工艺非球面人工晶状体产品正进行注册申报工作;正着手对具备近视矫正功能的高透氧巩膜镜等新产品进行研发布局;在眼表及眼底治疗领域,公司在进行盐酸莫西沙星滴眼液新规格的申报;在医疗美容领域,公司第四代有机交联玻尿酸产品的临床试验有序推进。

为支持在医美与眼科全产业链国际化布局,昊海生科在研发投入方面毫不吝啬,2021年研发投入1.68亿元(+32.51%);2022年上半年研发投入7671.1万元(+4.39%),占营收比重为8.02%。

并购后遗症显现:业绩掉队,存商誉风险

通过一系列的收并购以及推出新产品,昊海生科过去近10年来的营收规模保持着较高增长(2022年疫情影响除外)。

但在2022年前三季,昊海生科陷入了增收不增利的局面,在医美三剑客中是唯一一家业绩掉队的企业。

报告期内,昊海生科实现收入15.83亿元,同比增长24.14%;净利润1.62亿元,同比大幅下降47.91%。而同期,华熙生物(688363.SH)和爱美客(300896.SZ)的营收和净利润纷纷大幅提升。

对于净利润下滑的原因,昊海生科表示是多种因素造成的,如疫情带来的停工损失、股权激励计划、计提减值损失等。其中,对部分资产计提减值损失值得我们关注,公司在三季报中提到,对下属子公司Aaren部分资产组进行减值测试后相应计提了减值损失2500万元。

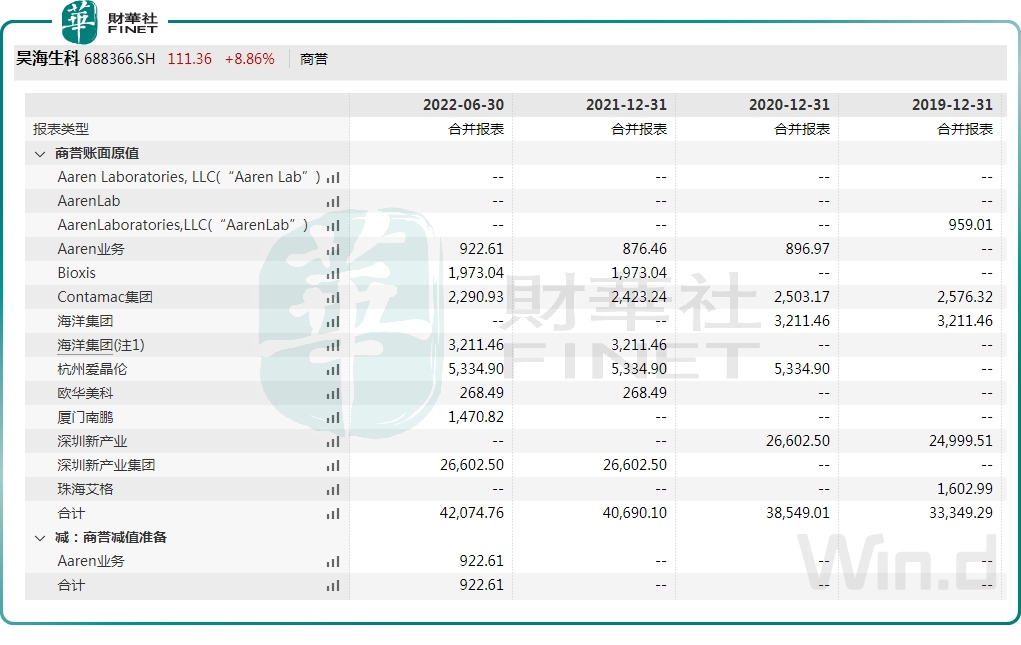

此外,截至2022年6月30日,昊海生科的商誉规模为4.21亿元,占全部资产的5.87%,商誉主要来自公司旗下深圳新产业集团、Contamac集团等企业。其中,深圳新产业集团的商誉值最高,在2022年上半年达到2.66亿元。

通过收并购实现跨越式增长,有利于昊海生科快速抢占市场。但收并购是一把达摩克利斯之剑,若收购的企业或业务的整合效果达不到预期、运营状况不佳等情况出现,或将导致公司产生商誉减值风险。这些无疑会给昊海生科业绩及估值产生不利影响,也是投资者需要注意的地方。