恒安国际:收入重返增长轨道,2023年将迎利润回升

2022年造纸行业一直在寻底,去年新冠病毒疫情再度多点爆发,国际动荡事件影响供应链并加剧通胀升温,加上美国加息缩表等不明朗因素,对全球经济复苏带来一定阻力。

此外,造纸行业整体经营环境充满挑战,一方面在大宗商品高价下,上游原材料价格持续高位震荡,另一方面,居民消费需求受疫情影响遭到遏制,国内造纸企业业绩多有承压。

近来多家造纸企业发布业绩预告,晨鸣纸业、博汇纸业、理文造纸等行业企业整体表现不太理想。

晨鸣纸业表示,由于国内市场需求不足,机制纸销量同比下降,影响效益发挥。同时,受木片、化工、原煤等原材料及能源价格上涨影响,生产成本同比上升幅度较大,导致毛利率同比下降。公司预计实现归母净利润1.6亿元至2亿元,较上年同期下滑90.32%至92.25%;扣非归母净利润为-1.88亿元至-1.48亿元。

博汇纸业预计2022年度实现归母净利润2.21亿元至2.9亿元,较上年同期减少83%至87%。

公司对外披露,2022年产业链供应链不畅,地缘政治冲突外溢影响持续,经济下行风险加大。公司主要原辅材料进口纸浆和木片成本较上年同期上升,同时因消费市场需求不足,公司主营产品售价同比下降。综合以上因素,2022年度盈利水平出现同比回落。

港股上市的理文造纸业绩与预期不理想,预计2022年盈利较2021年下跌约60%。

同为港股上市的恒安国际目前尚未披露2022年业绩预告,不过在去年上半年消费整体承压之际,恒安国际收入重返增长轨道。

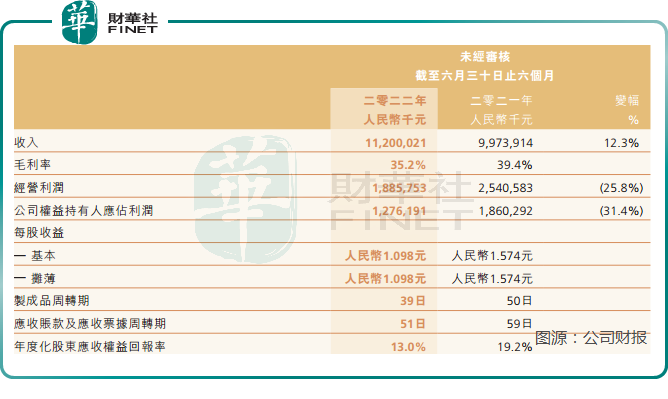

去年上半年,恒安国际实现收入112亿元,同比增长12.3%;毛利率方面,达到35.2%;基本每股收益1.098元;董事会建议派发中期股息每股0.70元;不过公司净利润12.76亿元,和行业很多企业一样也出现同比下滑。

虽然利润暂时处于一定波动,但恒安国际保持相对较高的派息水平,一定程度上说明其经营韧性强劲,财务状况良好。

恒安国际创立于1985年,是目前国内最大的生活用纸和妇幼卫生用品制造商,公司主营产品包括卫生巾、一次性纸尿裤及纸巾等,旗下拥有安尔乐、心相印、七度空间、安儿乐四枚中国驰名商标,卫生巾、纸尿裤、生活用纸三大主导产品在国内市占率名列前茅。

公司于1998年12月8日在香港联交所上市,2011年6月被纳入香港恒生指数成分股,并多次入选“港股100强”榜单,印证其市场地位和投资价值。

由港股100强研究中心主办,财华社、富途安逸、洞视科技联合协办的“数字化转型,共创新价值”——2022香港上市公司发展高峰论坛暨第十届“港股100强”颁奖盛典,将于2023年2月24日(星期五)下午在港岛香格里拉大酒店隆重举行。恒安国际能否再度入选值得关注。

随着互联网技术发展,电商及其他新零售渠道的市场渗透率与日俱增,新消费模式逐渐成为主流。为迎接新消费模式转变的机遇,恒安国际积极拓展电商平台及新零售市场业务,通过稳定价格及推出专项产品,来抢占渠道变革红利。

在公司积极变革转型下,公司的多渠道销售发展成果显著。截至2022年6月末,公司上半年度的收入较去年同期大幅上升约12.3%。

中金预计2022年下半年公司收入同增7.5%,延续稳健增长,展望2023年,随外出消费场景复苏,公司纸巾板块有望延续双位数收入增长,卫生巾及纸尿裤板块于公司产品高端化及渠道多元化策略下或录得收入小幅稳健增长。此外,2022年下半年纸浆价格仍处高位,2023年二季度后利润率有望逐步回升。

恒安实现企业发展的同时,注重承担社会责任,仅上市以来,企业累计纳税超350亿元。企业发展三十多年以来,恒安及其主要股东累计捐款超20亿元。

此外,在“双碳”发展背景下,“绿色、低碳、可持续发展”是恒安一直以来坚守的理念。作为国内家庭生活用品领导品牌,公司高度重视自身的社会责任建设,自2017年以来,已连续6年发布ESG报告。

公司表示,未来将继续关注品质创新、环境保护、节能减排、人才培养、安全健康与公益慈善,坚持走可持续发展道路,持续推动企业社会责任和公益事业的高品质发展,尽自己的一份担当,为实现企业“百年千亿”目标打下坚实基础。