去年预亏超11亿!快狗打车亏损的跑腿生意何时到头?

国内经济走向复苏,货运市场的需求也同步回温。在这块红海市场里,参与者们有人欢喜有人愁。

国内数字货运平台维天运通(02482.HK)(品牌名“路歌”)在近期拿到了港交所的入场券,目前正处于招股阶段。近几年,维天运通运营数据表现抢眼,并在2021年及2022年前三季实现了盈利。

快狗打车(02246.HK),这家“58系”的货运代表就没那么幸运了,目前正深陷亏损漩涡之中,各项运营数据不尽如意。并且,快狗打车的股价可谓是“上市即巅峰”,上市以来一路下挫至今。

亏损的“跑腿生意”

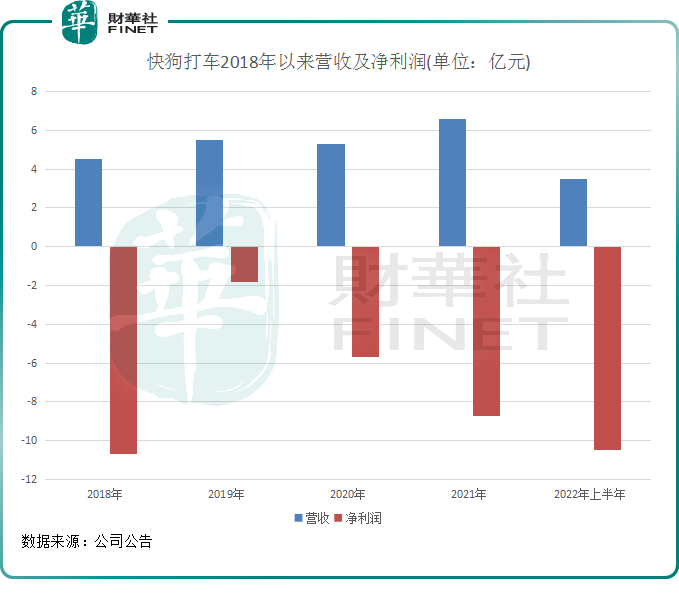

于3月3日晚间,快狗打车在港交所披露了2022年盈利警告。在该份成绩单中,快狗打车的营收虽然提升上去了,但亏损额却呈扩大趋势。

公告显示,快狗打车预计2022年收入约为6.96亿-7.96亿元,而2021年的收入则约为6.61亿元;公司权益持有人应占亏损约11.69亿-13.26亿元,而2021年的公司权益持有人应占亏损则约8.73亿元,扩大幅度约为33.91%-51.89%。

经调整后(加回以股份为基础的酬金费用以及上市开支后调整的年内亏损净额等),快狗打车的亏损净额约2.22亿元至2.52亿元,而2021年则取得经调整亏损净额约2.77亿元。

公告发出后的首个交易日(3月6日),二级市场投资者选择“用脚投票”,快狗打车股价午后一度跌超7%,离历史最低位已近在咫尺。

我国的在线同城物流市场虽大,但竞争也十分激烈,快狗打车要面对货拉拉、滴滴货运、满帮(YMM.US)、蓝犀牛等对手。在这片红海市场中,各家参与者不约而同走“烧钱”路线,推出补贴、激励等措施吸引用户、司机的使用,这也导致企业的盈利空间较窄甚至产生亏损。

行业正处于跑马圈地的阶段中,况且快狗打车的同城物流业务尚处于初期阶段,需作出大量投资以推动业务增长,因此短期内难以看到盈利回报。

2018年-2021年及2022年上半年,快狗打车无一报告期内产生盈利,已累计亏损接近40亿元。就目前来看,若未能做出较大突破,快狗打车或会很难实现盈利。

实际上,如今盈利难以成为同城货运企业共同的痛点,如满帮近些年的亏损亦呈扩大趋势,2021年亏损额高达41.73亿元;货拉拉目前也尚未取得盈利。同时,同城即时配送服务领域的顺丰同城(09699.HK)也越亏越深。

缺乏质量的扩张之路

快狗打车的收入来自三大板块:平台服务、企业服务和增值服务。面向B端的企业服务是快狗打车收入来源的大头,占比在55%-65%左右。

快狗打车的企业服务业务为企业客户提供计划和按需服务,客户的范围涵盖中小企业到行业领先的跨国公司。公司的大客户,也是集中在企业服务业务上。

过去几年,快狗打车企业服务的客户数量稳步增长,由2018年累计1.6万家提升至2022年上半年的4.49万家,同时交易总额也同步上升。

但公司的平台服务业务却增长乏力,近几年的托运订单和交易总额均出现了下滑。

整体来看,快狗打车的业务规模和营收规模保持增长的同时,面临着交易总额、活跃司机数量和托运单数下滑的不利局面。

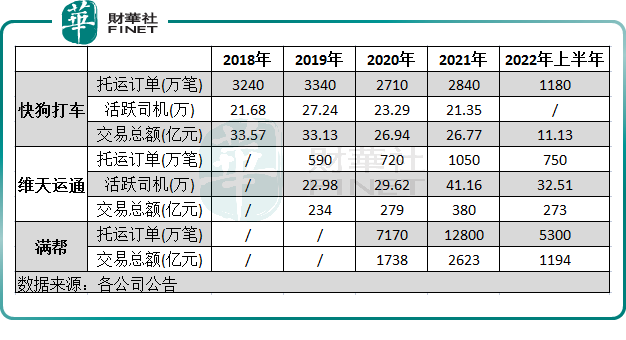

上图可以看到,对比维天运通和满帮,快狗打车2021年的托运订单、活跃司机及交易总额均未恢复至2019年的水平,下降趋势明显。而维天运通的上述三大运营数据均能保持逆势增长,且增长亮眼;满帮2021年的托运订单及交易总额也录得大幅度增长。

托运订单数虽远高于维天运通,但快狗打车的活跃司机数量在2021年仅为维天运通的约一半,同时交易总额也仅为维天运通的约7%。这表明,快狗打车每单订单的收入相当低,那势必会影响司机的收入和利润,这也是为何快狗打车的活跃司机数量少且增长乏力的原因。

根据计算,尽管快狗打车平台注册的司机越来越多,但活跃的司机却越来越少,2021年只有4.11%的注册司机活跃在平台上,表明有超过95%的注册司机在期内未有在平台上接单,他们组成了平台上庞大的“僵尸户”。

由此看,相较于维天运通和满帮这两家竞争对手,快狗打车明显在司机粘性、业务规模增长等方面落伍了,若不改善司机体验、提升运营效率,这或会对公司的规模扩张带来负面影响。