两大业务助力移卡营收逆势增长,业务拓展蓄力未来成长

试想一下,2023年经济复苏时期,最得益的会是谁?

旅游股已先涨为敬,事实上,不止如此。疫情相关措施优化之后牵动了线下消费大盘,线下消费、商家赋能、到店电商并赋能海外支付的平台或比忠于一项服务的旅游股更能受惠。

基于支付的领先科技平台移卡(09923.HK)自2020年布局到店电商业务,并积极拓展海外支付市场,无疑为其赢得了先机,既可受惠于线下消费的反弹,又可得益于数字化服务生态的延展。

移卡公布了一份亮眼的业绩,从业绩中显见其新布局的优势。

业务扩展恰逢其时

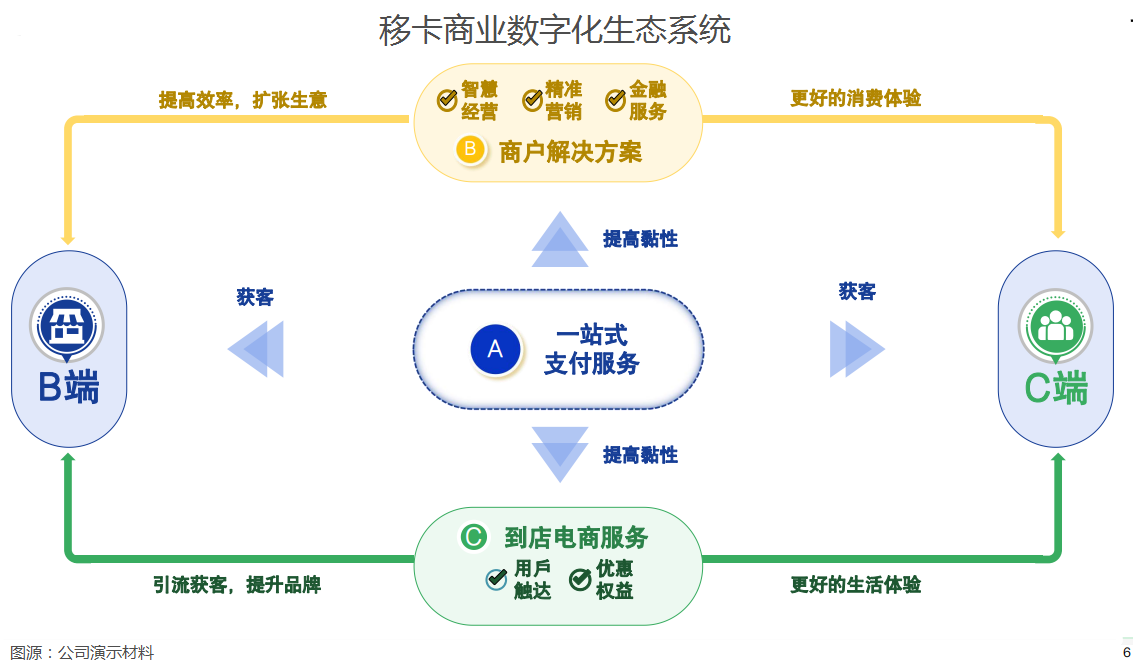

移卡提供多元化的支付产品及一站式支付服务,并为商户提供解决方案,协助其更好地管理及推动业务增长。2020年下半年,移卡正式推出到店电商服务,为消费者提供餐饮、美容、休闲娱乐等优惠套餐,同时从全渠道协助商户促进销售。

值得一提的是,这样的布局恰逢其时,因为防控措施于去年年底放开之后,到店电商今年将迎来一波反弹热潮,移卡正好得益于这一发展趋势。

一站式支付服务为流量入口,连接B端和C端客户;商户解决方案为商家提供精准营销解决方案和金融服务,协助商家提高经营效率并扩大经营,为消费者提供更佳消费体验,反过来高效转化和留存消费端流量。另一方面,到店电商服务为商家提供引流获客,并为消费者提供更优质的生活体验。各项业务相互协同,进一步提高用户的黏性。

到店电商增势迅猛,一站式支付稳健提升

2022年,移卡的总收入达到34.18亿元(单位人民币,下同),毛利率同比提升3.6个百分点,至30.2%;经调整EBITDA更按年增长73%,达到2.13亿元,经调整EBITDA利润率提升了2.2个百分点。

其中,一站式支付服务持续增长,收入同比提升21.4%,至27.54亿元,毛利率更由上一年的16.7%上升至19.3%。2022年的总支付交易量按年增长5.1%,至2.23万亿元;活跃支付商户同比增长11.4%,达到810万家;综合费率上升至12.3%,其中基于应用程序的支付费率上升至13.9%。

值得留意的是,2022年下半年,平均费率、基于应用程序的支付服务费率以及传统支付服务费率均进一步上升,显示出其强劲的发展势头(见下图)。公司管理层曾提到,移卡已处于第三方支付领域的领先地位,不再需要依靠“烧钱”获取流量的方式,未来收费率有望进一步改善。

加上该公司各项业务相得益彰的互惠互利生态共融方式,有望进一步降低获客成本。

移卡预计,其2023年的GPV或扩至2.7万亿元-2.9万亿元,意味着年增幅或不低于21%,远高于2022年的增速5.1%。2023年1月和2月,其GPV分别按年增长9.8%和34.1%,显示出防控优化后的消费反弹效果。

随着GPV及收入规模的扩大,规模效益将更加明显,该业务的盈利能力有望进一步提升。

尽管到店电商服务业务2020年下半年才推出,但增长十分强劲,一下子成为移卡第二大收入来源。2022年,到店电商服务的总商户交易量(GMV)按年增长733.1%,至33亿元,订单总数同比增长305%,达到3700万。

在如此有利的业务增长推动下,其到店电商服务收入同比大增139.0%,至3.54亿元,毛利率由去年的35.9%大幅提高至67.3%,其中2022年下半年的毛利率更达到75.8%,主要因为移卡拥有具优势的议价力,降低向KOL支付的佣金,同时其杰出的创新能力已经在AI生成内容(AIGC)产品应用的基础上测试更广泛的AI能力,通过AI文案生成工具、AI云剪辑工具生成文案和短视频来提升内容创作的效率和丰富度,均有效降低内容制作成本。

随着消费反弹带来的到店电商服务强劲增长,加上AIGC效果的提升,其到店电商分部的收入及盈利能力有望进一步上升。值得留意的是,该业务分部的毛利率远高于其第一大收入来源一站式支付服务,到店电商业务贡献的持续增加将可提升移卡的整体毛利率。

得天时地利人和,移卡前景可期

经济复苏背景及消费场景的多元化为移卡创造了理想的竞争环境,有利于其与头部平台进行合作,实现互利共赢。例如,移卡与抖音、快手、微信支付及支付宝都展开合作,在本地生活领域共同打造爆款案例。

经济复常更有利于移卡于疫情期间布置的业务新布局,其新增的到店业务将可直接得益于线下消费的反弹,为其注入新的增长动能。

根据艾瑞咨询的预测,2022年第三方移动支付交易量预计为325.6万亿元,2020年至2025年的预估年复合增幅或为12.9%,渗透率只有29.6%。移卡所提供的2023年一站式支付服务GPV指引或意味着其增幅不低于21%,作为领先的第三方支付平台,移卡凭借在该领域的深耕和不断提升的运营效率,将可把握行业增长机遇。

艾瑞的报告预计,2022年中国中小微商户数字化升级服务市场规模或达到981.1亿元,而2023年1月底的全国等级在册个体工商户数量或为1.7亿。在防控措施优化后的经济复常时期,中小型商户对营销解决方案的需求将大大提高,这些商户是移卡主要面向的客群,这让其处于十分有利的位置,突显出其业务优势。

到店电商服务市场也将是经济复常后的得益者,艾瑞预计2025年中国本地生活服务市场规模或达到35万亿元,2020年至2025年的预估年复合增长率或达到12.6%,这意味着移卡的到店电商业务拥有很大的增长空间。

值得留意的是,移卡未来会布局海外市场,据管理层透露,正在获取美国、新加坡及香港支付相关牌照,并将支付服务复用到海外市场,助力内地商家出海,进一步优化其服务。

短期来看,防控措施优化所带来的消费反弹影响将反映到其2023年的业绩中。从更长远来看,移卡的主营业务市场具有广阔的增长前景,加上移卡从不甘于现状,而极具前瞻性地提前进行对其有利的战略布局——这样的独到眼光是一家优秀企业特有的素质,将可把握消费持续增长的大机遇。