IPO解码|在火锅细分赛道狂奔,锅圈食品获茅台、IDG等入股

火锅是国内餐饮市场中增长快且竞争日趋激烈的赛道,涌现出了海底捞(06862.HK)、呷哺呷哺(00520.HK)、七欣天、小龙坎等知名品牌。就连西北菜品牌九毛九(09922.HK)也对该赛道垂涎三尺,目前正大力切入火锅赛道。

值得一提的是,上述的这几家公司,均是以餐厅就餐形式展开运营,而火锅市场的“淘金”模式远不止于此。

除了餐厅就餐,火锅市场还包括买菜在家做饭、外卖到家以及在家餐食解决方案。所谓在家餐食解决方案,是指向消费者提供即食、即热、即烹食品或预配食材,以提高日常烹饪场景中的效率。

锅圈食品,这家在火锅赛道一路高歌猛进的企业,便是“在家吃火锅”市场中的一员。近些年,差异化的竞争优势令锅圈食品获得资本的青睐,其在国内市场不断攻城略地,成为国内火锅赛道一个不可忽视的新势力。

为扩张门店网络、增强供应链能力,锅圈食品向香港资本市场发起了冲刺。于4月3日,锅圈食品向港交所递交了招股说明书,拟于港交所主板挂牌上市。

狂飙的家庭火锅品牌

成立于2015年的锅圈食品是国内知名的食材连锁超市,也是在家吃饭餐食解决方案品牌。

目前,锅圈食品门店和线上业务已经覆盖火锅、烧烤食材、饮料、一人食、即烹套餐、生鲜食品、西餐和零食八大品类,SKU达755个,其中火锅产品是公司的主要营收来源。公司的业务模式为:通过食材/工厂食材预制化生产处多个产品品类,并以门店和线上的渠道提供给2C端消费场景,门店则以加盟模式为主。

尽管锅圈食品的商业模式并无新意,且容易被复制,但其有幸通过资本的加持形成了规模效应,短短几年时间一跃成为细分赛道的龙头企业。

2020年以来,疫情环境下居家吃火锅成为一股热潮,锅圈食品由此被资本给“盯上”了。根据公司招股书,2020年至今,公司累计获得五轮融资,累计筹资超过25亿元人民币。在参与公司多轮融资的投资方中,包括了IDG、三全食品(002216.SZ)、茅台基金、天图基金、物美科技以及招银深圳等企业和机构。

在资本的助推下,锅圈食品开启了一轮疯狂扩张模式,以加盟的方式迅速占领市场。

在2019年1月,锅圈食品网络门店总数仅500余间,到了2020年飙升至4300家,并进一步增加至截至2023年3月27日止的9645间。换言之,4年多时间,锅圈食品的门店规模新增超过9000间,翻了约18倍。

目前,锅圈食品门店涵盖中国29个省、自治区及直辖市,同时亦开发线上销售渠道,包括锅圈APP、微信小程序以及流行社交商务平台(如抖音)。根据公司招股书,截至2022年12月31日,锅圈的注册会员数约为2040万;在2022年,锅圈线上+线下渠道产生了超1亿份订单。

疯狂的扩张也让锅圈食品站上了行业之巅。根据弗若斯特沙利文的数据,于2022年,按零售销售额计,锅圈食品为中国最大的家庭火锅及烧烤品牌,占据12.7%的市场份额。

营收两年翻1.4倍,2022年扭亏

锅圈食品门店规模的迅猛扩张,得益于其加盟模式的助力。

从招股书来看,锅圈食品的收入主要来自于向加盟商销售产品,2022年有超过90%的收入来自于加盟商。另外的收入来源则是直营店等其他销售渠道以及运营支持服务。

锅圈食汇称不收加盟费,但收取综合指导服务费以及保证金。2020年以来,锅圈食汇不断吸纳加盟商加入,并鼓励现有加盟商开设更多门店,以增加加盟店数量。

加盟店数量的提升,也带动了锅圈食品经营业绩的增长。

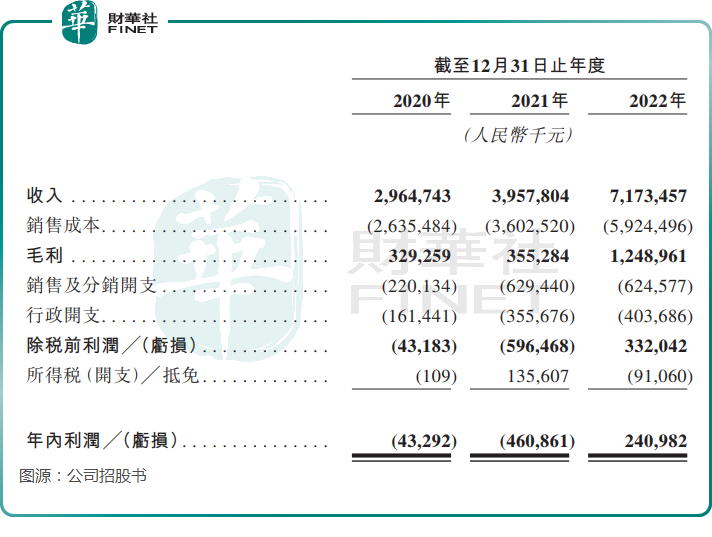

2020年-2022年,锅圈食品分别产生29.65亿元、39.58亿元及71.73亿元的营收,两年时间翻了1.4倍,复合年增幅高达55.5%。

同期,锅圈食品的年内利润分别为-4329.2万元、-4.61亿元及2.41亿元。对于2022年录得净利润,锅圈食品表示主要是受益于采购量增长及规模经济提升的成本控制能力,以及公司越来越受认可的品牌使公司能够优化销售及分销开支。

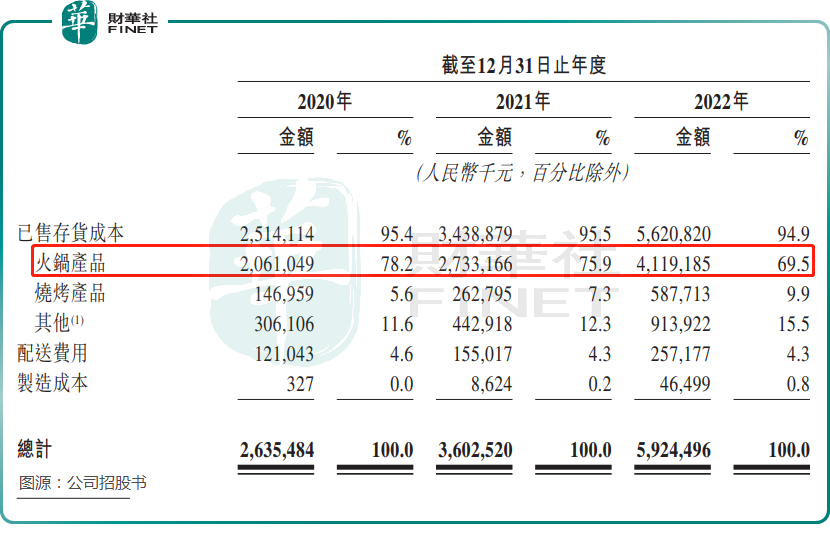

这也反映在锅圈食品的毛利率上,报告期内,公司毛利率分别为11.1%、9.0%及17.4%。毛利率在2022年大幅上升,存货成本占销售成本比重下降起到很大推动作用。

2022年,火锅产品的存货成本为41.19亿元,占销售成本比重由上年的75.9%下滑至69.5%。此外,在营收大幅增长的情况下,年内公司的销售及分销开支也出现小幅下滑,从而提升了公司的盈利能力。

高增长的“家庭火锅”赛道

锅圈食品发展势头如此迅猛,很大原因在于“在家吃火锅”这个赛道景气度十分高。

根据中国饭店协会、弗若斯特沙利文数据,中国餐饮市场于2017年-2021年以7.9%的复合年增长率增长,而同期在家吃饭餐食解决方案市场规模复合年增长率则高达26.1%。

锅圈食品在招股书中称,在家吃饭餐食解决方案克服了买菜在家做饭、餐厅用餐和外卖这三种就餐方式的弊端,并且具有优于其他三种用餐方式的独特优势。因此,锅圈食品认为,在家吃饭餐食解决方案的选择正日趋重要,预计于2021 年至2026年成为中国餐饮行业增长最快的细分赛道。

踩上细分赛道风口的同时,锅圈食品也面临着几家强敌的竞争。

据招股书显示,2022年中国按在家吃饭餐食解决方案产品零售销售额计的五大零售商中,锅圈食品以111亿元的销售额夺得3%的市场份额,名列第一。而市场老二(公司A)正直逼锅圈食品,其2022年在家吃饭餐食解决方案产品零售额为101亿元,市场份额为2.7%。

此外,排名第三的公司B占据了2.6%的份额,与前两者的市场份额占比差距非常小。

中国食品产业分析师朱丹蓬表示,从锅圈食品的商业模式来看,模式容易被复制,若没有规模效应加持,核心竞争力则较低。香颂资本董事沈萌也认为,锅圈食品的商业模式本质上仍是加盟连锁,产品和模式门槛较低。这一模式收益率不高,且依赖门店的营收增长,一旦营收增速放缓,就意味着该商业模式触及“天花板”。