业绩滑铁卢,股价跌停!歌尔股份如何破局?

4月18日,“果链龙头”歌尔股份(002241.SZ)股价大跌,尾盘大单封住跌停,报收20.30元/股。

消息面上,“业绩雷”接连被引爆是歌尔股份不招市场待见的根本。4月17日,歌尔股份发布2022年报显示,报告期内,公司实现营收1048.94亿元,同比增长34.10%;实现净利润17.49亿元,同比下滑59.08%。

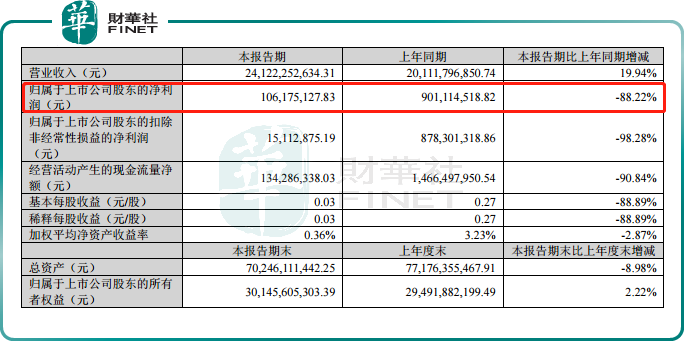

同日,歌尔股份还披露了今年一季度业绩,期内实现营收241.22亿元,同比增长19.94%;实现净利润1.06亿元,同比减少88.22%。

无论是年报还是一季报,均出现了“增收不增利”的尴尬局面,其背后与砍单事件有着密切联系。

成也苹果,败也苹果

作为A股“果链三巨头”之一,歌尔股份早于2010年便切入苹果供应链,为苹果提供声学组件、有线耳机等产品。随着合作的不断深入,公司又于2018年成功拿下苹果Air Pods 30%的代工份额,晋升为Air Pods第二大代工厂。

从此之后,公司的营收规模犹如火箭冲天,迎来了爆发式增长。财报数据显示,2018年至2021年,公司营收规模由237.51亿元一路狂飙至782.21亿元,期内归母净利润涨翻近4倍。

不过,由于过度依赖苹果,其经营弊端也逐渐开始显现。

2022年11月8日,歌尔股份发布风险提示性公告称收到境外某大客户的通知,暂停生产其一款智能声学整机产品。受此影响,歌尔股份二级市场股价也迎来一波重拳,连吃两个跌停!

12月2日,公司紧接公告,受上述事项影响,其2022年度营业收入减少不超过33亿元,与之相关的直接损失约9亿元(包括直接利润减少和停工损失等)。同时,基于谨慎性原则,歌尔股份还计提减值损失预计约 11-15 亿元(其中存货跌价损失约 7-9 亿元,固定资产减值损失约 4-6 亿元)。

在外界看来,能有如此大杀伤力的境外大客户非苹果莫属。在一系列操作下,歌尔股份亦大幅修正了2022年业绩预告。

当前,伴随2022年年报的正式披露,歌尔股份也对遭遇砍单的事件进行了详细说明。

其表示,2022年四季度,公司某一款智能声学整机新产品项目生产过程中出现波动。在上述事项发生后,公司管理团队积极应对,与客户紧密沟通并推动后续解决,稳定改善客户关系,保障其他业务合作正常开展。公司充分考虑该事项影响并基于谨慎性原则,增加计提了相关资产减值准备,并因此导致公司2022年度净利润出现下滑。

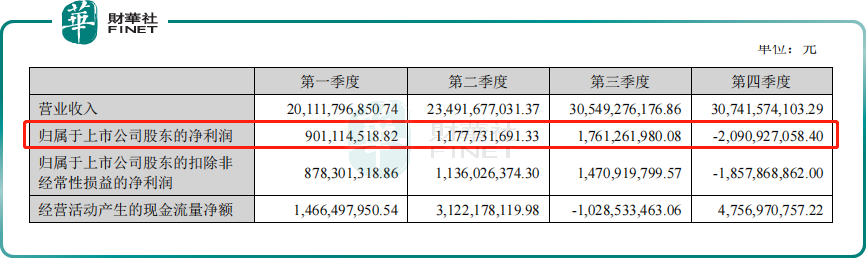

反应在利润端,仅在去年第四季度,歌尔股份亏损额就达到20.91亿元,砍单事件可谓影响之大。

不仅如此,随着砍单阴霾持续发酵,歌尔股份于今年一季度也没有摆脱利润被侵蚀的厄运,期内净利润同比下滑达8成之多。

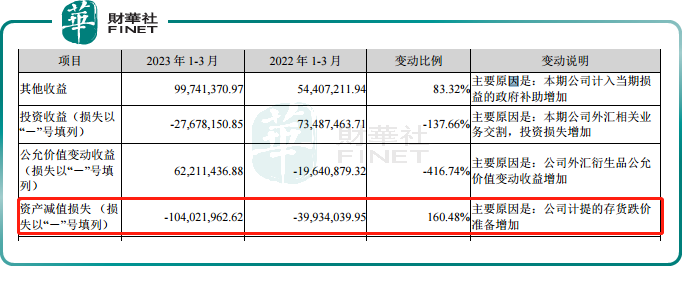

管中窥豹,仔细观察公司一季度可以发现,其资产减值损失达到了1.04亿元,较上年同期增长1.6倍之多。对此,歌尔股份解释称,主要因为公司计提的存货跌价准备增加所致。

总的来说,在砍单事件影响下,歌尔股份陷入了经营困境,净利润增长明显失速。在外界看来其未来也可能步欧菲光的后尘,被踢出果链。

至于未来如何还尚不得知,但就目前来看,该影响还在持续,市场对此给予了悲观预期,导致了其股价今日放量大跌。

押宝VR赛道,歌尔股份有望逆风翻盘?

当然,对大客户苹果的高度依赖,也导致了其一旦失去其订单就会产生不可估量的后果,对此歌尔股份早已是心知肚明。

为逐步摆脱对苹果的依赖,歌尔股份近年来正加大对VR资源的投入。

例如对于VR、AR产品来说非常重要的光学部分,歌尔深入研究虚拟、增强现实产业的微纳光学精密制造技术开发,聚焦衍射光波导、Pancake折叠光路等技术领域并实现突破,成为国内首家实现折叠光路光学模组产业化的企业。

中泰证券表示,在VR/AR领域,歌尔股份为Meta、Pico、索尼等头部厂商的独家/核心代工厂商,在智能可穿戴领域则积累了华为、Fitbit、索尼等丰富客户资源,此外还为索尼等厂商提供游戏机代工服务。

表现在业务上,以AR、VR产品及智能可穿戴产品、智能家居为代表的智能硬件业务已成为公司业绩增长的新引擎。

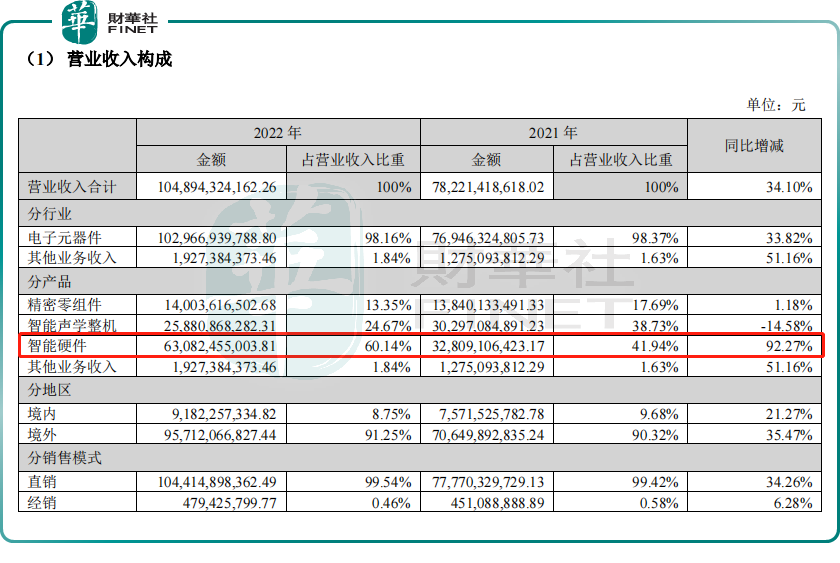

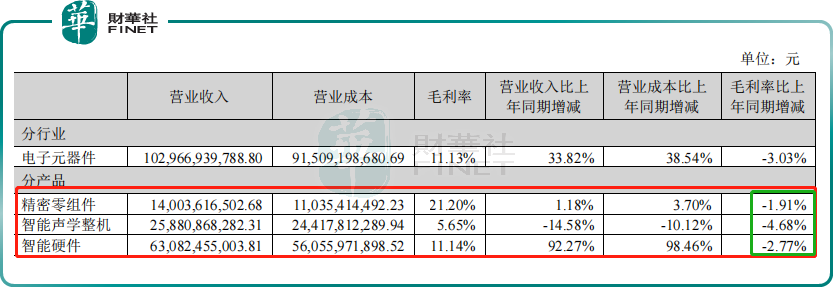

2022年,歌尔股份智能硬件业务实现营收为630.82亿元,同比增长超9成,营收占比由2021年度的41.94%进一步攀升至60.14%,取代了原本的智能声学整机业务,一跃成为公司第一大营收来源。

从产品毛利率角度分析,虽然2022年歌尔股份三大业务均呈现不同程度的下滑,但公司的智能硬件产品毛利率依旧可观。

2022年下半年,受到欧美宏观经济下滑、通货膨胀、消费不振等多方面不利影响,VR 虚拟现实产品在传统的三、四季度欧美市场销售旺季中表现低于预期,进而影响了全年表现。报告期内,公司的智能硬件业务毛利率达11.14%,同比下滑2.77个百分点。

从行业前景来看,VR赛道同样具备较大发展空间。根据知名咨询机构IDC的预测数据,2023年全球 VR/AR 产品出货量有望达到1010万台,同比增长约14%,预测2023年至2026年的平均年复合增长率有望达到约32%。

可以想象,随着VR虚拟现实硬件产品不断升级迭代,终端使用者数量将稳步上升,有望带动歌尔股份走出迷局,迎来业绩上行。

不过,值得提醒的是,当前VR的内容仅限于游戏、社交等泛娱乐内容,VR教育、VR医疗、VR旅游等还是未落地的概念,内容滞后或将使得VR硬件产品的销售缺少持续增长的动力。届时,歌尔股份又该朝哪个方向发力,亦是值得思考的问题。