2023年稳了?奈雪的茶扩张提速,客单价提升

在2022年,奈雪的茶(02150.HK)(以下简称“奈雪”)经营方针是通过“降价带动扩张”的方式逆势前行,但也依然走不出亏损泥潭。

进入2023年,随着国内现制茶饮市场迎来暖春,奈雪开始甩开膀子干:保持扩张,提价增利润。但在激进的扩张之下,奈雪此举是自信,还是自大?

奈雪有意对标星巴克的服务和体验,但产品售价不及星巴克,这正是奈雪迟迟未能亏损的根本原因。奈雪的创始人彭心似乎对公司短期盈利并不感兴趣,她更注重长期主义。她曾强调“不会降低原料成本,但会守住成本率。”她还认为,奈雪未来要走自己的供应链,做产品和技术研发的突破。

当下看,奈雪在长期主义的路上又近了一步,在销售额转正、成本优化的同时,扩张之路并未停歇。

趁行业复苏之风,上调门店扩张目标

今年以来,疫情带来的影响已逐渐消散,人间烟火气已回归,消费市场走向复苏。

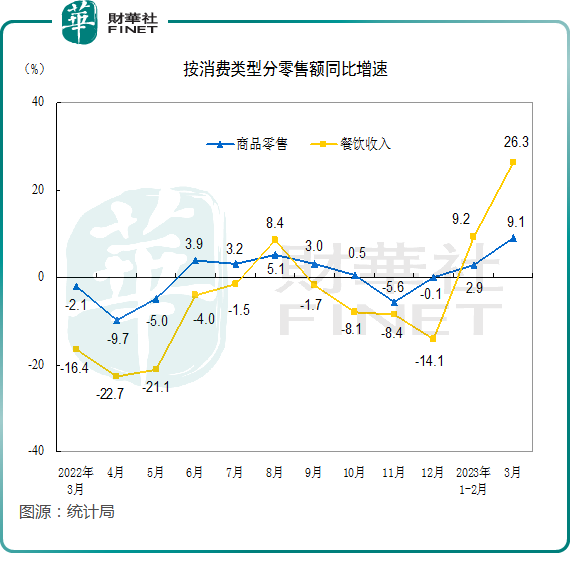

根据统计局数据,去年12月、今年1-2月以及今年3月,社会消费品零售总额分别同比增长-1.8%、3.5%及10.6%,消费市场回温显著。其中,同期餐饮收入分别同比增长-14.1%、9.2%及26.3%。

在此背景下,奈雪表示,线下消费复苏带动单量同步提升,今年一季度线下消费开始出现显著恢复,门店表现迅速好转。春节后,奈雪的茶茶饮店同店销售额同比转正。尽管2月、3月进入流感高发季节,门店运营并未受到影响,收入维持稳健的恢复态势。

奈雪称,因公司品牌力提升,新店选址难度显著降低。

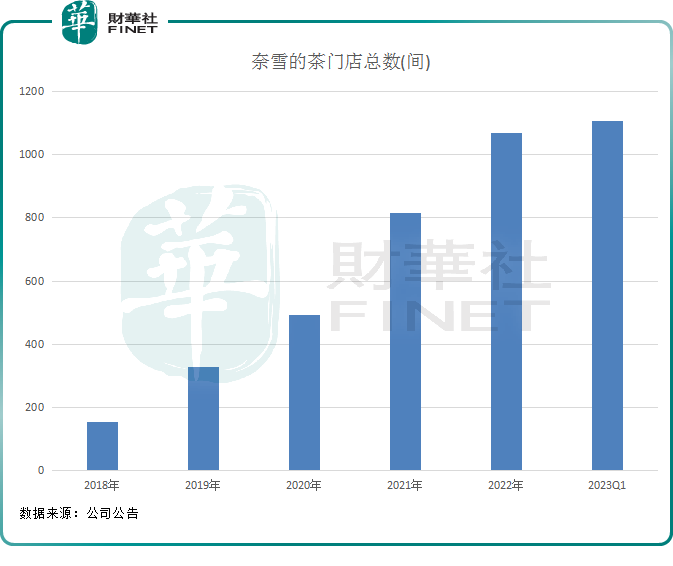

对于奈雪来说,这也迎合了奈雪保持门店扩张的计划。一季度,奈雪净新增门店38间,关停9间。截至3月底,奈雪门店总数为1106间,为历史最高水平。

门店销售额在一季度转正,令奈雪更坚定了扩张的目标,在公告中提出上调全年门店计划至600间。而在2022年全年,奈雪净新增门店为251间,意味着今年奈雪扩张步伐大幅提速。

奈雪表示,截至本季度末,公司约有300家已签约或接近签约门店,预计此后开店节奏会逐渐加快。

除此之外,奈雪还通过收并购扩大市场份额。去年年末,奈雪斥资5.25亿元收购了乐乐茶43.64%股权。资料显示,乐乐茶是“茶饮+软包”的新式茶饮品牌,业务覆盖上海、江苏、浙江、山东、湖北等多个省份,其中华东区域门店数量占比在80%以上且单店日销较高。

据此前公示,2021年在上海市陆家嘴商圈、南京东路商圈、南京西路商圈、北外滩商圈现制茶市场,奈雪与乐乐茶市场份额合计为5%-10%。不难看出,入股乐乐茶后,奈雪进一步扩充了在华东市场的占有率。

走出价格“内卷”

在2022年,国内消费市场整体萎靡,现制茶饮市场也不能独善其身。

受外界压力影响,奈雪2022年盈利能力下滑,实现营收42.92亿元,同比下降0.12%;公司权益股东应占亏损4.69亿元,经调整净亏损为4.61亿元。

年内,奈雪的茶每间茶饮店平均每日订单量显著下滑,由2021年的416.7份降至348.2份;奈雪的茶茶饮店录得门店经营利润4.7亿元,同比下降约20.6%;门店经营利润率为11.8%,同比下降约2.7个百分点。

为何年内门店规模保持扩张,奈雪的营收却出现了下滑?

除了门店订单量下滑外,奈雪加入行业价格战成为影响收入增长的重要因素。

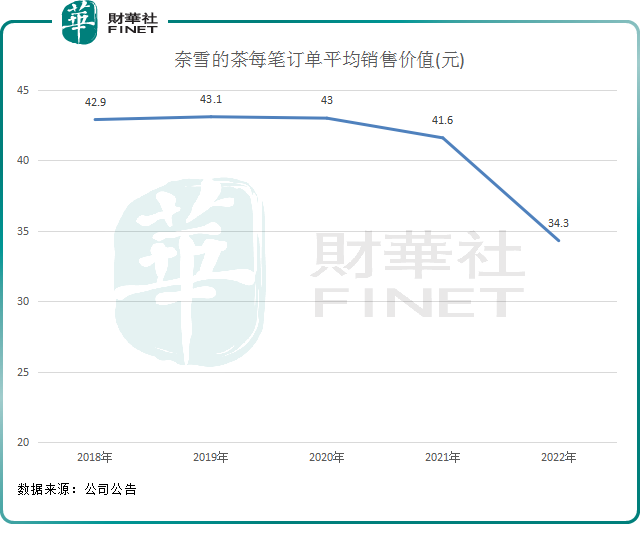

2022年,奈雪每笔订单售价为34.3元,较2021年下降近18%,这个价格水平也创下2018年以来的新低。

降价虽然对利润不友好,但能为奈雪促销的同时,还能引流。截至2022年年底,奈雪注册会员数量约5660万名,增加超过1300万名。

进入2023年,在订单量回暖的情况下,奈雪也走出了价格战。公司在公告中表示,随着新品价格带更为平衡,一季度客单价较上一季度有10-20%的提升。

盈利能力方面,奈雪表示,随着收入恢复、成本持续优化,奈雪的茶茶饮店门店经营利润率在本季度内维持在了较好的水平。其还表示,有信心于2023年维持奈雪的茶茶饮店门店经营利润率在20%或以上。