天奈科技暴跌15.89%,锂电上游的日子不好过!

随着A股进入财报季,不少公司披露了今年一季度的业绩情况,结局是,有人欢喜有人忧。

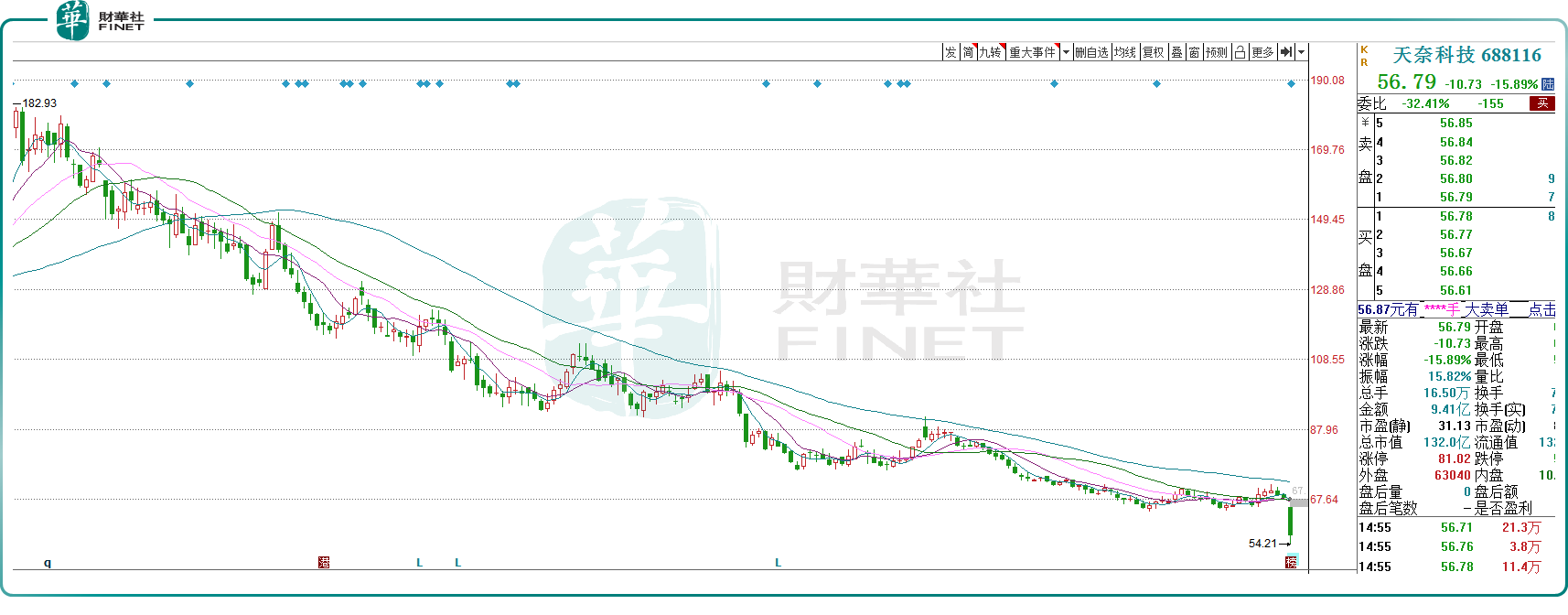

4月20日,天奈科技(688116.SH)跳空放量大跌15.89%,目前公司报收56.79元/股,市值为132亿元。自去年7月份以来,公司股价就进入下行趋势,截至目前累计跌幅约66%,几乎将上市以来的大半涨幅全部抹掉。

今日暴跌的原因正是公司一季度业绩。根据公告显示,2023年一季度,天奈科技实现营收2.79亿元,同比减少41.99%,实现归母净利润约3973万元,同比减少60.25%。

不过公司前两年业绩还是很不错的。财报显示,2021年公司营收为13.20亿元,同比增长179.68%,同期归母净利润为2.96亿元,同比增长175.88%。2022年公司实现营业收入为18.42亿元,同比增长39.51%,同期归母净利润为4.24亿元,同比增长43.37%。从趋势来看,2021年算是公司大年,业绩呈现向上拐点,迎来高光时刻,2022年增长趋势放缓,而今年一季度则大幅下滑,颓势明显。

前两年是锂电行业的大年,新能源汽车渗透率快速抬升,下游数据屡屡超市场预期。在此背景下,上游动力锂电池的出货量也持续上升,促使碳纳米管导电浆料等产品需求上涨。

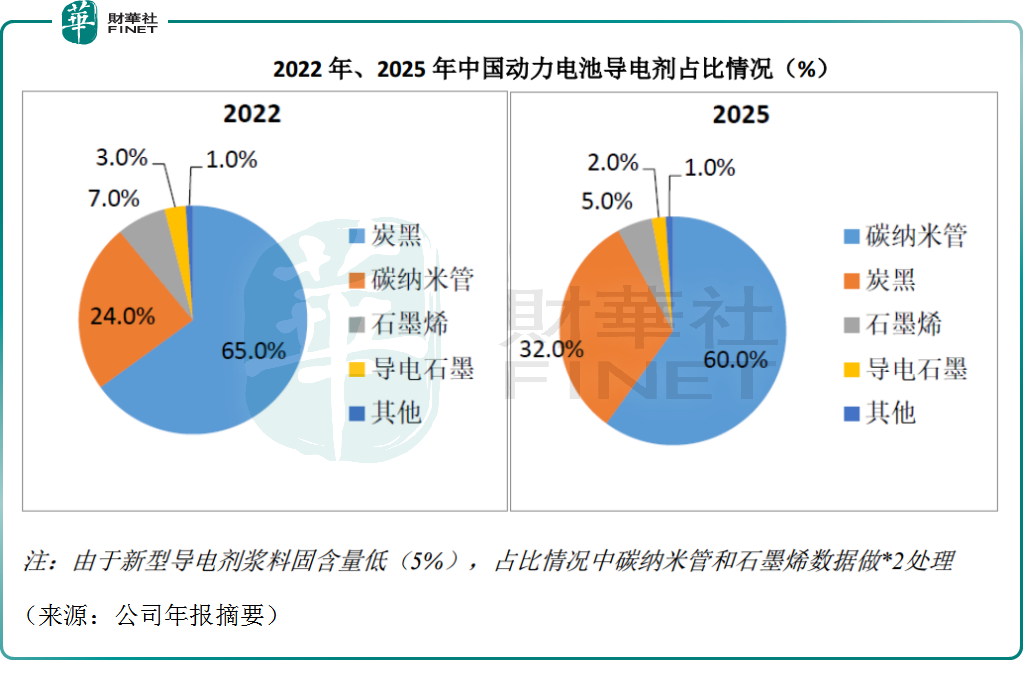

碳纳米管赛道小而美,技术壁垒较高,导电剂性能表现更佳,对于提升锂电池的能量密度及改善循环寿命效果更好,在锂电池降本增效、技术不断迭代(如高镍、三元和硅碳负极的渗透率提升)的大趋势下,碳纳米管无疑会对炭黑等传统导电剂形成逐步替代,近年来,其市场渗透率逐年攀升。

资料显示,天奈科技是锂电池导电剂碳纳米管材料龙头,公司产品包括碳纳米管导电浆料,碳纳米管粉体等,前者贡献超过98%的营收占比。据悉,2022年中国碳纳米管导电浆料市场总规模达11.7万吨,前四大企业市场份额占比74.7%,行业集中度较高,其中天奈科技市场占有率居首,达到40.3%。

天奈科技客户涵盖比亚迪、宁德时代、ATL、中创新航、天津力神、孚能科技等。目前公司还在加速海外布局以配套当地锂电池厂商,力图与国际大型企业达成合作。公司作为锂电上游核心供应商,前两年受益新能源汽车的景气度高涨,业绩、股价均水涨船高。自2021年4月份开始,天奈科技股价开启一轮浩浩荡荡的上涨,短短几个月涨幅就超过250%。彼时的资本市场可谓锂电牛市,相关上游股票均获利颇丰。

不过形势急转直下,新能源汽车购置税补贴政策于去年年末到期,部分购车需求已于去年提前释放,公开资料显示,2023年第一季度,国内新能源汽车销量达到了148万辆,同比增长25%,相比于去年增速明显下降,行业景气度有些降温。在此背景下,上游的碳纳米管导电浆料波动性更为敏感,公司表示旗下产品销量开启下跌,导致天奈科技今年一季度营收、净利润双降。

这不是独有现象,事实上,近期锂电上游整体的日子都不大好过。

电解液双雄之一的新宙邦(300037.SZ)此前披露一季报业绩预告,预计2023年一季度净利润2.15亿元至2.65亿元,同比下降48.20%至57.98%,相当于“腰斩”。在原材料六氟磷酸锂预期价格尚未见底情况下,电解液价格难有起色,公司业绩呈现疲态。曾经的大牛股天赐材料(002709.SZ)也是难兄难弟,根据已公布的2023年一季报,公司实现营收43.14亿元,同比下降16.22%,同期归母净利润为6.95亿元,同比下降53.62%。

锂电上游多为化工企业,本质上是典型的周期股,高景气的阶段,因为产能供应不足,相关公司成为香饽饽,业绩水涨船高。产能是周期行业的“达摩克里斯之剑”,一旦资本开始涌入,会造成产能大幅扩张,供需缺口收窄,行业景气度很难重返过往的高光时刻。面对下游的电池巨头们,上游供应商往往缺乏话语权,这可能也是天奈科技们的无奈。