一季报增收不增利,扩产能能否助中国心连心化肥业绩提升?

近日,中国心连心化肥(01866.HK)发布了一季报。受化工产品价格波动影响,公司一季度增收不增利。

于2023年第一季度,中国心连心化肥未经审核综合收入为62.79亿元,同比增长17%;未经审核综合纯利4.62亿元,同比减少11%;母公司拥有人应占未经审核全面收益总额为3.33亿元,同比减少13%。

实际上,从已发布一季报的A股及港股化肥企业业绩来看,多数企业“春天的答卷”并不好答,整体成绩单并不佳。例如,湖北宜化(000422.SZ)一季度营收和净利润分别下降了14.59%及65.52%;云天化(600096.SH)期内营收小幅增长,但净利润下滑了4.45%。

尿素产品结构优化、化工产品价格回落

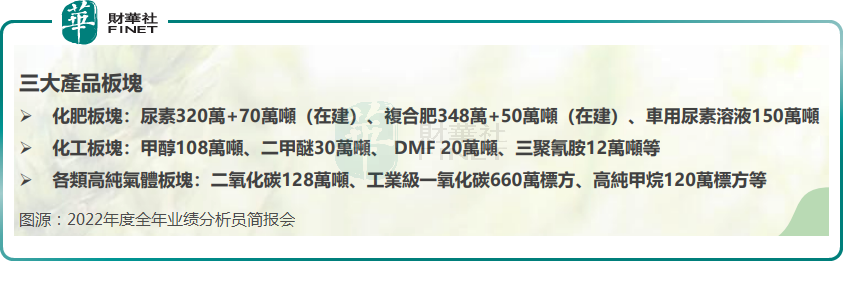

中国心连心化肥是我国第6大、河南第1大以煤炭为生产原料的化肥企业,主要生产尿素、复合肥、甲醇、三聚氰胺等产品。

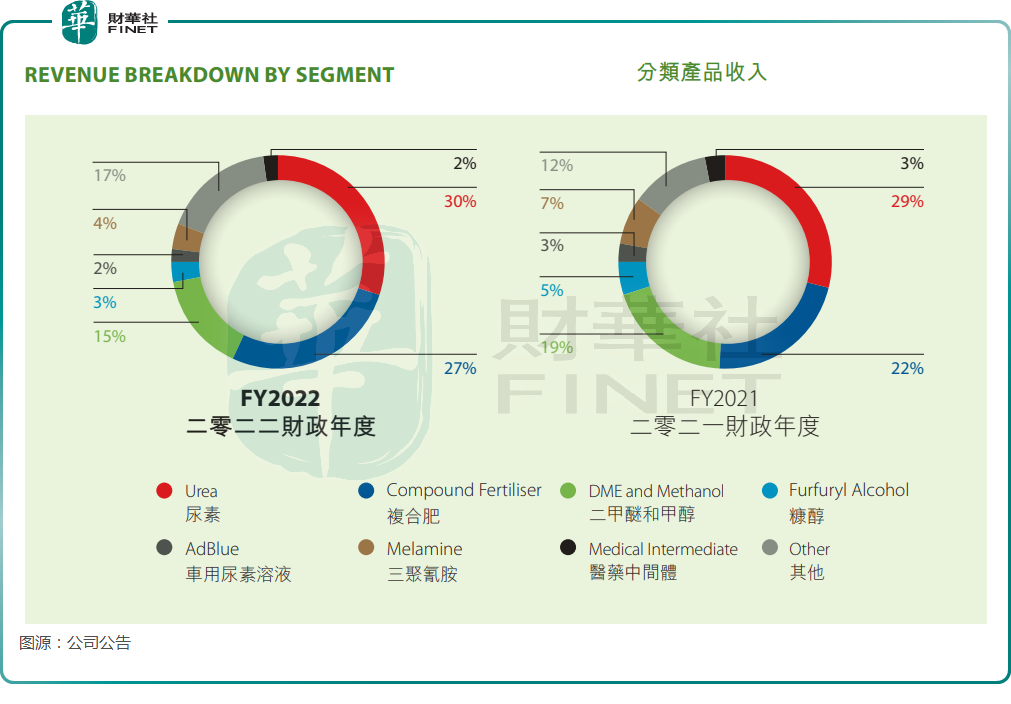

其中,尿素和复合肥是中国心连心化肥主要的收入来源,两者于2022年度合计收入占总收入比重达57%。此外,车用尿素溶液和二甲醚及甲醇也是公司收入重要来源。

在去年全年,公司主要产品量价齐升,带动公司当年营收和净利润分别增长约36%及2.37%。

进入2023年,公司主要产品尿素销售收入实现23%的增长率至19.53亿元,结构优化及效率提升带动毛利率提升2个百分点至约30%。不过复合肥虽实现销售增长,但由于成本上升导致毛利率下降3.4%至11.7%。

此外,化工产品表现不佳拖累也拖累了业绩。公司甲醇毛利率下降约3.8个百分点至-1.2%,三聚氰胺销售收入下降幅度达27%。

展望二季度,中国心连心化肥表示,二季度国际能源供需转向宽松,煤碳价格明显下降,对化肥价格的支撑力度不足,导致化肥价格下行趋势。然而,化工品市场受下游行业逐步复苏的影响,价格缓慢回升。尽管化肥价格存在波动,但基于其刚性需求的特点,价格的稳定性仍好于化工品。

扩产能在路上

化肥是中国心连心化肥的业务重心,为扩大业务规模,巩固行业龙头地位,中国心连心化肥不断投入新产能。今年,公司将有多个项目陆续建成投产,涉及到多种化工产品,这些项目有望成为公司业绩增长的驱动力,并进一步实现规模经济。

去年10月,甘肃心连心一期年产14万吨高塔复合肥、3万吨水溶肥和1万吨液体肥项目投产。今年1月,江西基地的二期10万吨DMF项目顺利投入生产,使公司DMF产能增加至20万吨/年。

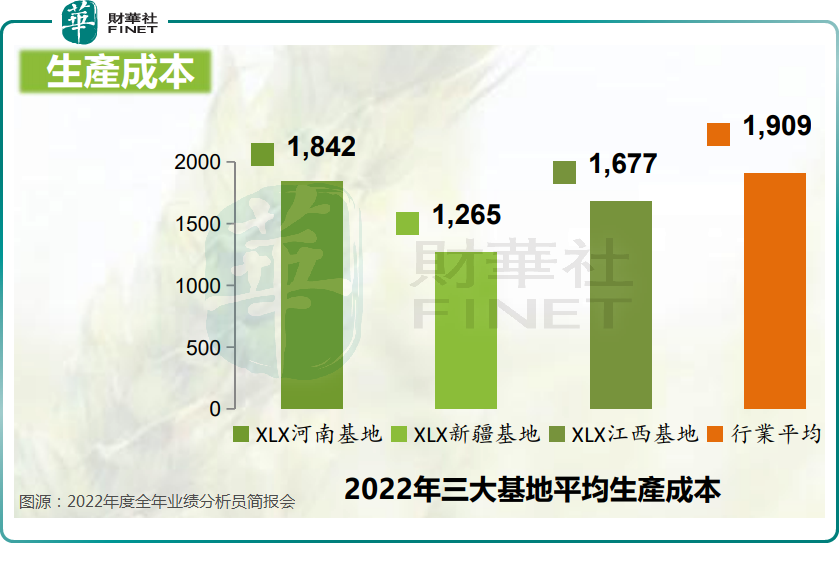

中国心连心化肥将“尿素+复合肥”视为其发展的根基,为此还建立起了煤矿,公司表示在水煤浆技术支持下,其尿素制造成本比行业平均水平低10%。同时,尿素产品差异化战略使销售价格较普通肥提升约10%。

基于成本优势及产品优势,公司正大力扩张尿素产能。公司的新乡基地年产能70万吨尿素项目此前预计能在2022年年内建成投产,但后来因故推迟。公司在一季报中预计,该项目将于今年下半年投产。

另外,公司辽宁葫芦岛基地百万吨生态肥的一期项目也有望今年第三季度完工投产。该项目主要分为三期,其中一期项目为复合肥产能,预计有50万吨产能。

产能大扩张有利有弊,因激进扩张产能,导致公司流动资产出现了问题,债务压力较大。于2022年,公司有高达105.41亿元的流动负债,而流动资产只有62.31亿元,总现金(现金及现金等价物+受限制货币资金+定期存款+短期投资)也只有20余亿元,可见公司流动性压力不小。

公司管理层在2022年业绩会上表示,在2023年公司会进一步的加强现金流的管理,预计2023年经营活动产生的净现金流会在41亿左右,公司的投资节奏会做到有序的把握。