“山姆”蒸蒸日上!全球零售巨头沃尔玛还有难言之隐

近日,全球零售巨头沃尔玛(WMT.US)公布了截至4月30日的2024财年第一季业绩报。

沃尔玛的此份成绩单超出了市场预期。季报显示,沃尔玛期内实现营业总收入为1523亿美元,同比增长7.6%,市场预期为1487.6亿美元;实现净利润16.73亿美元,同比下降18.5%;非GAAP每股收益(EPS)为1.47美元,上年同期为1.30美元,市场预期为1.32美元。

期内,沃尔玛中国市场表现强劲,净销售额和可比销售额均获得双位数增长,沃尔玛和山姆会员店亦表现靓丽,共同驱动了沃尔玛收入的提升。

电商业务持续大增,中国市场亮眼

美国市场是沃尔玛最大的营收来源,报告期内美国市场表现较为稳定,沃尔玛美国净销售额为1039亿美元,同比增长7.2%,美国同店销售额(剔除燃料后)同比增长7.4%。另外,高端会员制商店山姆俱乐部的可比销售额同比增7%,预期为6.81%,依旧表现亮眼。

在电商市场,沃尔玛不断发力,一直没有放弃抢夺亚马逊市场份额的念头。近日,沃尔玛还推出了B2B电商网站,与亚马逊和Shopify展开抗衡。

在报告期内,沃尔玛的电商业务在全球范围内展现出了强劲的增长潜力,电商业务的净销售额同比激增26%,其中沃尔玛美国和沃尔玛国际的电商业务净销售额分别同比增长27%及25%,主要得益于提货、送货和广告业务的强劲增长。

随着财报期间内中国消费市场走向复苏,沃尔玛也在中国市场获得了不俗的成绩。

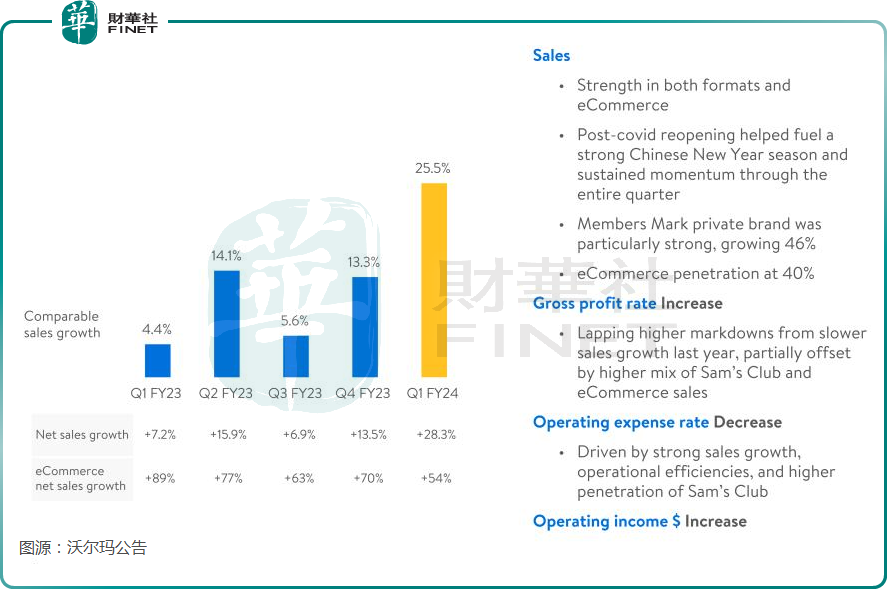

期内,中国市场净销售额达53亿美元,同比大增28.3%,增幅创下多个季度以来新高。同时,可比销售额也增长了25.5%,增速亦创下多个季度以来新高。

自疫情以来,电商业务是沃尔玛在中国市场实现增长的主要推动力,经营表现可谓节节攀升。在财季内,由于线下门店客流量的快速恢复,导致中国市场电商业务的净销售额增长幅度有所下滑,为54%,不过仍优于其他市场表现。从整体来看,中国电商业务表现可圈可点。

二季度展望不佳

对于二季度,沃尔玛下调了第二财季的业绩展望,背后原因是美国消费市场的不景气。

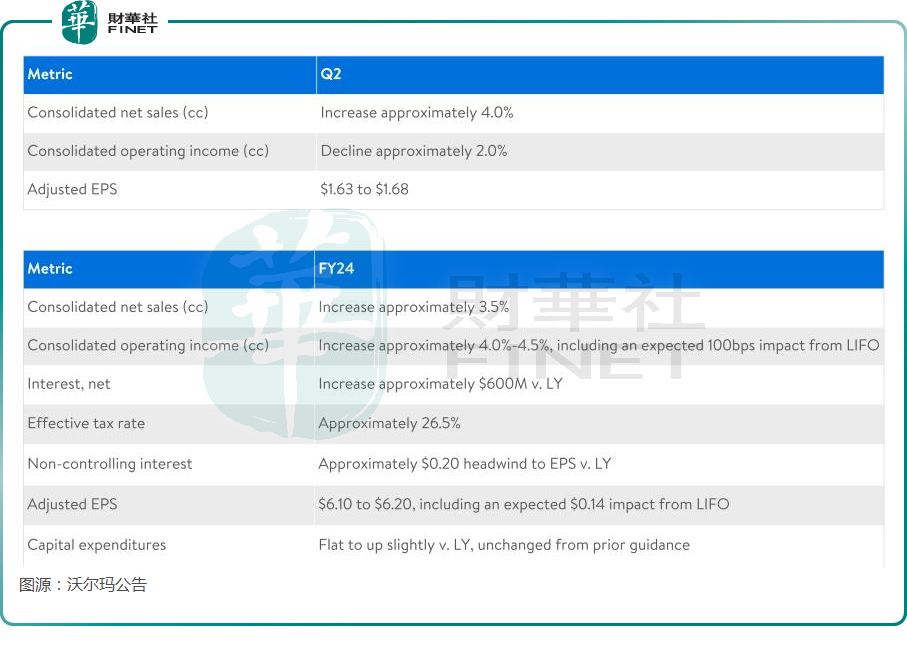

按照固定汇率的基础,沃尔玛预计第二财季净销售额同比增长4%左右,但经营利润同比下降约2%。沃尔玛还预计调整后EPS位于1.63至1.68美元之间,低于市场预期的1.70美元。

对于下调第二财季业绩展望的原因,沃尔玛管理层与其他零售商一样,都警告了美国消费者全年支出或维持疲软的前景,特别是非必需消费品和昂贵的大件支出会继续减少。

沃尔玛CEO麦克米伦(Doug McMillon)表示,食品和纸制品等日常用品的价格持续上涨,继续挤压美国家庭预算,导致用于其他方面的支出减少,而顽固的通货膨胀是给公司下半年带来不确定性的关键因素之一。亚马逊首席财务官布莱恩·奥尔萨夫斯基上个月在公司财报电话会议上也表示:“不确定的经济环境和持续的通胀压力仍然是一个因素,我们相信,这将继续推动消费者谨慎消费。”

不过,沃尔玛仍上调了2024财年的业绩指引,预计2024年净销售额同比增长3.5%,此前指引为增长2.5-3%;预计净利润将同比增长4-4.5%,此前指引为增长3%;预计调整后EPS位于6.10至6.20美元之间,此前指引为5.90至6.05美元。

至于上调全年业绩指引的原因,在于沃尔玛将展现出出色的市场应变能力。沃尔玛首席财务官John David Rainey表示:"我们预计交易量肯定会继续下降,因为消费者可能会关注价格较低的蛋白质肉类或更小的物件,但我们也看到自有品牌的渗透率在本季度继续表现良好。沃尔玛也看到了对健康和保健产品的更高需求。"

B Riley Wealth首席市场策略师Art Hogan称:“沃尔玛显然看到了食品和燃料销售的好处,有助于抵消消费者可自由支配支出的减少。在消费者缩减开支或寻求更低价选择的环境下,折扣店处于有利地位。”