扛起高端化大旗的小牛电动,为何掉队如此惨?

科技鬼才李一男于2014年创立了两轮电动车品牌小牛电动(NIU.US),小牛电动起点很高,创立之初就打出了中高端的旗号,聚焦于城市智能出行领域,发展理念透露出浓浓的“高端化”。

因此,市场上曾有人形容小牛电动为两轮电动车行业的“特斯拉”。

但自2022年以来,小牛电动面对激烈的市场竞争,高端化之路越走越泥泞,经营业绩开起了倒车,产品销量也出现了负增长,股价更是下探至历史低点。而进入2023年,小牛电动的经营颓势依然没有扭转,面临的增长挑战也越来越大。

一季度成绩单行业垫底

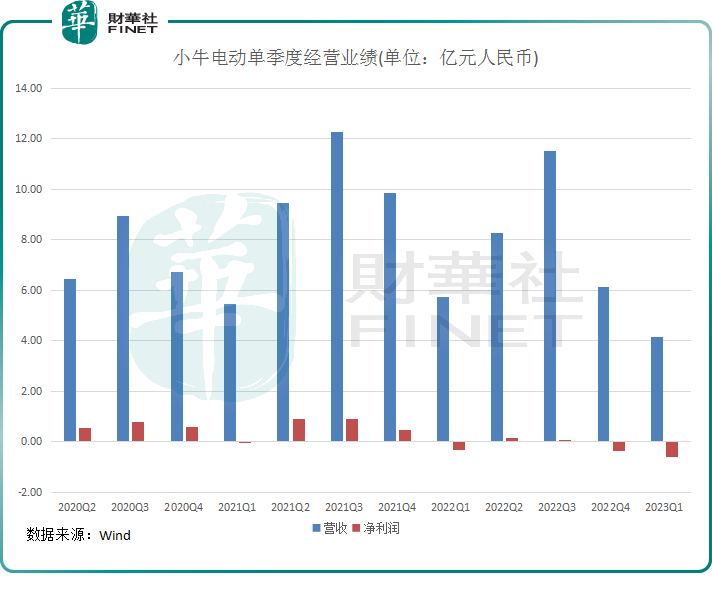

近日,小牛电动发布了2023年一季报。季报显示,小牛电动在一季度实现收入4.17亿元(单位人民币,下同),同比下降27.5%;净亏损为6033.81万元,较上年同期扩大104%;经调整净亏损为4614.6万元,较上年同期扩大182.54%。

拉长时间看,小牛电动一季度的营收和净利润均创下近年来单季度最差水平,曾经高增长势头已戛然而止。

实际上,小牛电动所处的两轮电动车市场景气度依然不减。在政策与需求的双驱动下,艾瑞咨询数据显示,2022年,中国电动两轮车销量约为5010万辆,同比增长15.2%,行业规模甚至超过空调、洗衣机等家庭刚需电器,成为中国制造的新一极。

进入2023年一季度,在小牛电动销量疲弱、业绩增长乏力的同时,行业内的几家上市公司则在经营业绩或销量领域保持强劲增长,反映出小牛电动的经营颓势已敲响了警钟。

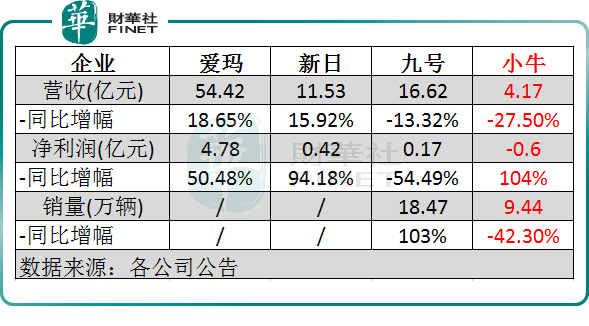

行业一哥雅迪控股(01585.HK)尚未披露一季报,行业“老二”爱玛科技(603529.SH)于今年一季度营收和净利润分别同比增长18.65%及50.48%,爱玛科技没有在一季报中披露销量情况,公司表示积极开拓市场,业务规模增大,产品结构进一步改善。新日股份(603787.SH)期内营收和净利润则分别同比增长15.92%及94.18%,净利润增长主要是销售规模的增长带来的综合经营性收益增长。

同样走高端智能化路线的九号公司(689009.SH)是小牛电动的强劲竞争对手,报告期内九号公司营收净利润双降,其中净利润受股份支付费用影响而遭腰斩。但在销量方面,九号公司表现显著优于小牛电动,期内电动两轮车实现销量18.47万辆,同比增长超100%。

由此可以看到,小牛电动在一季度是上述四家公司中唯一一家销量出现下滑的企业,也是唯一一家录得亏损的企业,明显掉队了。

在2022年,小牛电动盈利能力亦大幅下滑,当年营收31.69亿元,同比下滑14.47%,为2018年上市以来首次出现营收负增长;净利润为-4946.29万元,2021年则录得2.26亿元净利润。

成也高端,败也高端

在2022年之前,小牛电动凭借“高端化、智能化”的策略成功迎合消费升级大势,经营业绩和产品销量一路突飞猛进,这也让小牛电动尝到了高售价产品带来的甜头。

尽管在过去一年面临较大的增长压力,小牛电动依然坚持走高端路线,产品售价持续上升,其中公司最高端的电动自行车SQi零售价范围高达8999元至9999元。

从全行业看,小牛电动平均每辆两轮电动车收入位于行业最高水平。根据财华社统计及券商研报数据,在2022年,小牛电动平均每辆两轮电动车收入达3810.3元,而九号公司、雅迪控股、爱玛科技和新日股份(豪华版)平均每辆两轮电动车收入分别为3087.3元、1568元、1931元及1513.9元。

在今年一季度,小牛电动再次通过调整产品结构的方式提升产品售价,单车平均收入达到4420元,同比增长25.7%。同期,九号公司的单车平均收入则为2939.9元,较上年同期小幅增长2.9%。

从售价水平不难看出,小牛电动产品售价越卖越贵,并且远超雅迪控股和爱玛科技等龙头企业售价。不断抬高单车售价有利有弊,利处是毛利率较高,弊处则是当品牌影响力被竞争对手围堵时,高售价则成为影响销量增长的“拖油瓶”。

近些年来,雅迪控股和爱玛科技等企业也纷纷发力中高端市场,平均单车售价也稳步上升,对产品售价高昂的小牛电动来说是一大重击。例如,今年一季度小牛电动在单车收入大幅上涨的情况下,销量却大幅下降逾4成。

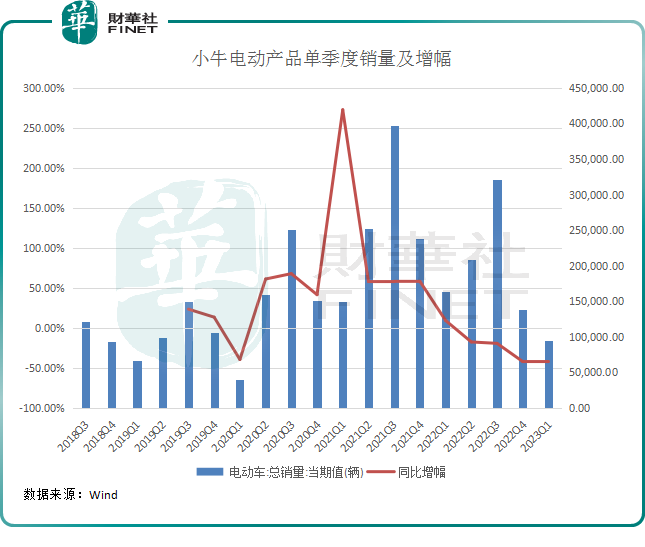

实际上,从单季度销量看,自2022年一季度以来,小牛电动的产品销量同比增幅快速下行,2022年二季度以来增速一直是负数,并且下降幅度呈扩大趋势。除了连连抬高产品售价导致竞争对手蚕食其市场份额外,在后疫情时代,不少消费者对两轮电动车价格仍较为敏感,一台售价超过4000元的两轮电动车对消费者的吸引力显然没有疫前强。

在今年一季度,小牛电动在国内市场的销量下降了超过45%,国际市场销量下降12.2%,显然国内市场面临更大的增长困境。而国内市场是小牛电动营收的主要来源,因此公司要扭转不利局面显然并不轻松。