【洞见医药巨头】拆解礼来的收入来源

美国大型跨国制药公司礼来(LLY.US),是众多知名国际投资者的钟爱之选,例如贝莱德持有其6.9%权益,PNC金融服务集团持有其5.5%权益,为索罗斯管理基金多年的传奇交易员经营的家族办公室以及洛克菲勒资产管理公司都持有该公司的权益。

按现价445.66美元计算,礼来的市值为4,231亿美元,或是默沙东(MRK.US)的1.5倍,辉瑞(PFE.US)的1.9倍。

逾四千亿的市值,由两百八十亿的营收和大约五十七亿的利润撑起,市盈率或高达74倍,礼来到底是什么来头?为什么投资者肯买账?

礼来的背景

礼来创立于1876年,拥有147年历史,总部位于美国印第安纳州的首府印第安纳波利斯,在全球拥有3.9万名员工,其中大约有9400名员工从事研发工作,在55个国家进行临床研究,在7个国家设有研发设施,在7个国家设有生产厂房,产品行销约110个国家。

从其当前的商业化产品组合来看,糖尿病用药是礼来最大的营收来源,这也得益于其在糖尿病用药方面源远流长的历史。

礼来于1923年推出全球第一剂商业化的动物胰岛素Iletin。

上世纪40年代,礼来成为首批能够量产盘尼西林的制药公司。

1955年,礼来成为全球第一家生产和分销索尔克脊髓灰质炎疫苗(Salk polio vaccine)的公司。

1958年,礼来推出万古霉素(Vancocin)——这是一种可用于与特定耐药细菌感染的抗生素。

1961年,礼来推出其第一款肿瘤药Velban,是多种癌症的治疗用药。

1982年,礼来推出优泌林(Humulin)——一款与人体产生的胰岛素完全相同的产品,也是世界上第一个使用重组DNA技术制造的人类健康护理产品,目前这款药每年仍产生逾10亿美元的收入。

1986年,礼来推出百忧解(Prozac)——这是一款对抗临床抑郁的药物。

1996年,礼来推出用于治疗精神分裂症的奥氮平(Zyprexa),不过于2023年4月,礼来签订协议,出售奥氮平(Olanzapine)组合的授权,包括Zyprexa,予Cheplapharm Arzneimittel GmbH,根据协议,礼来可在成功完成交易后取得10.5亿美元现金和在一年内取得额外的3.05亿美元现金,并且有权取得5000万美元的里程碑付款,有关交易仍处于待批状态。

于1996年,礼来也推出用于治疗胰腺癌和非小细胞肺癌的健择(Gemzar)。

2004年,礼来推出欣百达(Cymbalta),用于治疗重度抑郁。

2019年,礼来作出了史上最大型的收购,收购Loxo Oncology,以扩张其肿瘤药组合。

礼来的产品组合与业务结构

经过多年发展,礼来已经形成非常成熟的商业化产品组合以及一个庞大的临床研发组合。

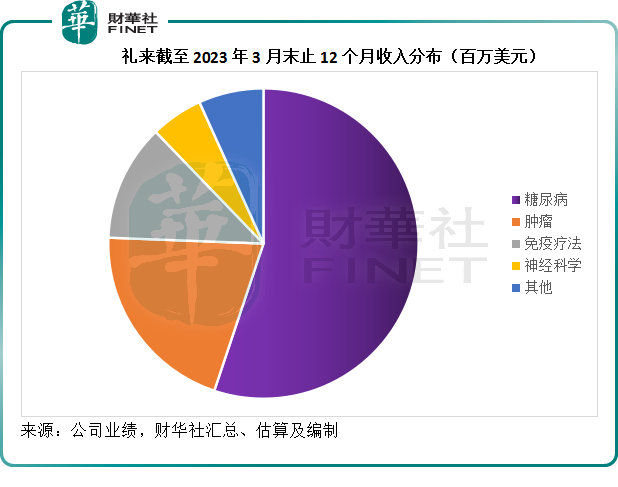

就商业化项目而言,当前礼来最大的收入来源是糖尿病用药,其次为肿瘤用药,见下表。

截至2023年3月末止的12个月,糖尿病用药的收入贡献为152.67亿美元,占了礼来总营收的55.13%,肿瘤用药的应收为56.69亿美元,占了20.47%,免疫疗法的贡献为33.74亿美元,占了12.19%,而神经科学分部的收入则为15.09亿美元,占5.45%,其余占了6.76%,包括COVID-19抗体、希爱力和复泰奥。

其中,贡献最大的产品是糖尿病用药Trulicity(度拉鲁肽),从2023年第1季的数据来看,这款药物的收入占了期内总营收的28.4%;其次为肿瘤用药Verzenio(阿贝西利),占了总营收的10.79%;第三是糖尿病用药Jardiance(恩格列净),占了收入的8.30%。

根据礼来提供的数据,其发现和开发一款新药的平均成本约为26亿美元,从发现到临床使用的平均时长大约为10年,可见研发一款新药并推出上市的路十分艰辛。

因此,该公司对研发进行大量投入,而从其过往的产品商业化效果来看,确实为其带来显著的收入,例如前文提到的1982年推出的优泌林(Humulin),是非常重要的糖尿病用药,到如今依然能为其带来每年逾10亿美元的营收,而且对于人类对抗糖尿病以及世界其他制药企业的研发带来了重大启示。

除了能带来营收外,礼来还会将产品授权或出售,赚取一次性收益,例如礼来于今年第2季宣布出售精神病用药奥氮平(Zyprexa),若成功出售可在首年产生10.5亿美元现金收入并在一年后产生3.05亿美元收入,还可获得里程碑付款。

除此以外,礼来也于今年4月订立协议,向Amphastar Pharmaceuticals(AMPH.US)出售胰高血糖素(Baqsimi),根据协议条款,礼来将在交易完成后取得5亿美元现金,并在一年后再取得1.25亿美元现金,此外还能根据销售里程碑获得合共4.5亿美元的付款。

由此可见,药品所带来的商业价值、社会价值或远超其投入的研发,这也是其如此卖力进行研发的原因。

见下图礼来的收入及利润曲线,礼来的毛利率基本都在70%以上,而研发则占了收入的两成以上,换言之,其在研发上的投入基本上与在原料成本的投入相若,还不计及资本化的研发支出。

相比较而言,苹果(AAPL.US)这样的科技巨无霸,在研发开支方面也是出了名的慷慨,但是占收入的比重还不到其营收的8%,特斯拉(TSLA.US)的研发开支占比则不到5%,远远不及礼来等药企。

礼来的希望

除了已经商业化的产品,礼来的研发进度也十分喜人。

目前,该公司大约有45款新药处于临床开发或监管审核阶段,还有更大量的项目处于发现阶段。

在糖尿病和肥胖症类别

已经提交新药生产上市申请的有两款,分别为用于慢性肾病治疗的Empagliflozin(Jardiance)以及针对肥胖症治疗的Tirzepatide(Mounjaro)。

射血分数正常性心力衰竭(Heart failure with preserved ejection fraction)、阻塞性睡眠呼吸暂停(Obstructive sleep apnea)的治疗项目处于临床三期,而非酒精性脂肪性肝炎(Nonalcoholic steatohepatitis)则处于临床二期阶段。

总括而言,糖尿病和肥胖症有两个项目已提交上市申请,另外还有三个临床三期项目和七个临床二期项目。

免疫疗法:

针对溃疡性结肠炎的Mirikizumab(Omvoh)于今年第1季已在日本获批,且已在2022年在美国和欧洲提交申请,于2023年4月获得FDA的回复,于2023年第1季获得欧洲CHMP的正面意见;另外这款药针对克罗恩病的治疗项目正处于临床三期。

针对特应性皮炎(atopic dermatitis)的Lebrikizumab(来瑞组单抗)已经处于提交申请阶段,正进行临床三期。

针对系统性红斑狼疮的Rezpegaldesleukin因临床二期的结果未如预期,已终止。

此外,该类别有三个处于临床二期的项目。

神经科学项目:

Donanemab——一款针对早发型阿尔茨海默病(Early Alzheimer's disease)的项目已取得审查完成报告通知(Complete Response Letter),而这款药用于临床前阿尔茨海默病的疗法则处于临床三期。

Solanezumab——针对临床前阿尔茨海默病的药物因临床三期结果不合预期,已于2023年第1季终止,而治疗痛楚的TRPA1 Antagonist项目则在临二终止。

针对早发型阿尔茨海默病的Remternetug,正在进行临床三期,其余六个项目处于临床二期。

肿瘤项目方面:

Pirtobrutinib(Jaypirca)针对套细胞淋巴瘤治疗方案已获批;该药针对慢性淋巴细胞白血病的项目正处于临床三期,针对B细胞恶性肿瘤项目正在进行临床二期。

Selpercatinib(Retevmo)针对肺癌和甲状腺肿瘤的项目已经获批,临床三期正在进行中。

Abemaciclib(Verzenio)的前列腺癌项目正在进行临床三期。

另外,Imlunestrant针对乳腺癌和ER+HER2转移性乳腺癌项目均处于临床三期。

除了以上的研发项目外,礼来以多种形式进行业务拓展以加强产品管线,包括收购、合作、投资和授权安排。

2022年12月,该公司完成收购纳斯达克上市的基因治疗公司Akouos(AKUS.US),以增强其产品管线。

中国市场占礼来总营收的5%

礼来有自己的科学家团队进行药物的发现和开发。

营销方面,在美国,其主要通过销售代表销售其主要产品,同时也有专门的商务团队,服务批发商、药房、护理组织、集团采购、政府和长期护理机构、医院以及特定零售药房,与这些组织签订协议,向其以折扣及回佣等方式销售产品。在美国的大部分产品是经由批发渠道分销,美国麦克森公司、美源健康和卡地纳健康集团是其在美国的三大分销商。

美国以外地区,按各个国家的情况进行产品的营销和分销。在大部分国家,礼来都有自己的销售机构,通过销售代表和其他渠道销售产品。而在部分国家,则通过第三方(例如利用分销和促销安排)来推销产品。

此外,礼来与其他制药公司进行一些产品的营销合作,例如,该公司与德国的生物制药公司勃林格殷格翰(Boehringer Ingelheim)签有全球协议,开发和商业化一系列糖尿病药物,包括Trajenta、Jentadueto、Jardiance、Glyxambi、Synjardy、TrijardyXR和Basaglar。

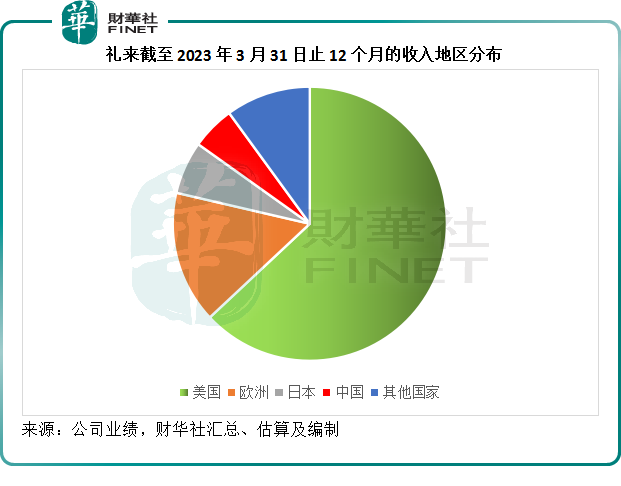

美国是礼来最大的市场,截至2023年3月末止的12个月,该市场的贡献为174.52亿美元,占了总营收的63%,欧洲和日本的贡献分别为43.23亿美元和17.24亿美元,中国是其第四大市场,于最近12个月贡献的收入达到14.19亿美元,占礼来总营收的5%,见下图。

礼来向上修正2023年盈利预测

礼来的2023年第1季业绩不算特别理想,或因产品价量齐降以及美元强势的负面影响,COVID-19抗体销量下降一定程度上抵销了新药上市带来的推动作用。

2023年第1季,新药(即自2022年起上市的项目)贡献收入5.736亿美元,主要来自糖尿病用药Mounjaro(替尔泊肽注射液),占了总收入的8.24%。

考虑到该公司于2023年第1季期间,研发项目取得了进展,短期前景应不错。

礼来全线上调了2023年的业绩指引:

将之前的收入预测介于303亿美元-308亿美元之间,上调为312-317亿美元,维持非会计准则毛利率79%的指引目标,同时将全年非会计准则每股盈利由之前的目标8.35美元-8.55美元,向上修正为8.65美元-8.85美元。

总结

历史悠久的礼来更专注于糖尿病赛道,糖尿病用药具有持续性、终身性等特点,凭借其研发实力,这个赛道的产品项目为礼来带来持续的收入。不过与此同时,礼来依然专注与研发,不断推出研发项目,而且进展良好,将可支持未来的发展,昂贵的估值应有其理据。