欧洲电讯业务大动作,对长和影响几何?

李嘉诚的非地产业务上市旗舰长江和记实业(00001.HK)(以下简称长和),于2023年6月14日收市后宣布与欧洲大型电讯运营商沃达丰(Vodafone)订立协议,合并沃达丰及和记在英国的电讯业务。

长和英国电讯业务与沃达丰英国业务合并

具体操作是沃达丰与和记成立“合并公司”,两者分别占51%权益和49%权益,然后沃达丰与和记分别将自己的英国电讯资产注入,即沃达丰英国全资附属公司以及和记全资子公司3英国。

有关交易的代价不会以现金方式支付(不过3英国集团欠长和的16.84亿英镑债项会以现金偿还)。

两大资产合并后,合并公司将成为英国继BTEE和Virgin Media-O2之后第三家具规模的移动网络运营商,长和认为将可为其在英国的电讯业务带来重大协同效应,规模的扩充更有利于合并公司在英国的投资和创新,巩固其市场地位。

对其未来业绩的影响:3英国等相关电讯资产将不再以长和的附属公司合并入账,而是按49%的权益在合营公司一项入账。

事实上,这宗交易在去年10月时已有先兆,长和于2022年10月初发布公告透露了有关意向,时隔大半年后,交易终于达成。

在此之前,长和的欧洲电讯业务也有其他动作。

通过引入外部投资者减持意大利电讯业务

2023年5月12日,长和宣布其间接全资附属公司与投资者签订转让协议,长和系公司将意大利批发移动及批发固网通讯服务业务注入到网络公司,然后投资者与长和系公司再各自认购60%和40%的股份。

简单来说,长和为其意大利的电讯业务引入外部投资者EQT,并通过此交易减持于意大利电讯业务的持股至40%。EQT(殷拓集团)为国际投资巨头银瑞达公司的私募股权投资载体之一,是非常活跃的电讯相关资产投资者。

长和此交易有何深意:

交易完成后,外部投资者将持有意大利电讯资产的60%权益。

财华社认为,长和的目的或至少有三项:

其一是对意大利的电讯业务进行价值重估——交易需要对有关的业务和资产进行估值,长和或认为其意大利电讯业务的估值未获反映,期望通过交易估值来得以确认,以获得股市投资者的认可,其协定的企业价值为34亿欧元,再根据资本开支以及出售资产账面净值进行调整,得出总代价不低于24亿欧元;

其二为引入外部股东;

其三为长和带来变现收益,长和预计这项交易交割时将为其带来股东应占收益(扣除交易成本前)38亿港元。

长和将会把转让所得款项用于一般企业用途,包括为其核心业务活动的资本开支和投资提供资金。

对英国和意大利电讯业务的调整,对长和业绩有何影响?

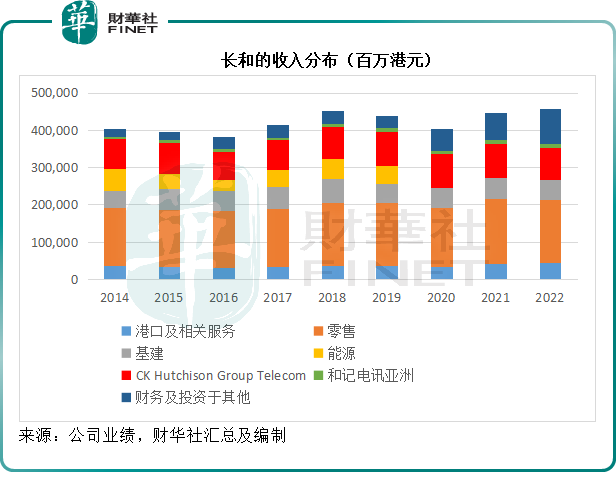

长和列报的业务分部包括:1)港口及相关服务;2)零售;3)基建;4)CK Hutchison Group Telecom(欧洲及香港电讯业务);5)和记电讯亚洲;以及6)财务及投资与其他。

从2022年业绩来看,欧洲及香港的电讯业务(即CK Hutchison Group Telecom)占了长和总收入、EBITDA(扣除折旧、摊销、税务及利息前利润)和EBIT(息税前利润)的18.22%、27.44%和18.16%。

其中欧洲3集团又占了CK Hutchison Group Telecom的大部分,就2022年业绩而言,欧洲3集团的收入、EBITDA及EBIT分别占了CK Hutchison Group Telecom的93.56%、74.13%和43.46%。

而欧洲3集团中,意大利和英国是最主要的收入及利润来源。2022年意大利和英国分别占了欧洲3集团EBITDA的51.71%和22.69%。

不过从整个集团来看,2022年,英国和意大利电讯业务的港币等值EBITDA分别为68.4亿港元和155.86亿港元,EBIT分别为15.23亿港元和25.19亿港元,占长和EBITDA的4.81%和10.97%,占长和EBIT的1.95%和3.22%。

有关的交易将使得英国和意大利的电讯业务不再合并到集团业绩中,但是净利润还是会按应占权益划入到集团利润。也就是说,交易后,长和所呈列的整体收入或有所下降,而股东应占净利润或随意大利电讯业务应占权益下降而稍微受到影响(不考虑意大利交易带来的一次性收益)。

与此同时,若合并后的英国电讯业务真的能带来协同效益,其利润或有望得到提升。

从CK Hutchison Group Telecom披露的2023年第1季经营数据来看,英国电讯业务的期内收益同比增长5%,毛利率则按年提升3个百分点,ARPU(平均每月每用户价值)同比提高1%,至13.05英镑,相当于129.08港元,AMPU(平均每用户服务毛利)按年提升2%,至11.71英镑,约合115.82港元,高于香港业务的不到100港元(2022年数据)。

意大利电讯业务的2023年第1季收益则按年下降4%,毛利率提升了1个百分点,ARPU同比下降3%,至10.51欧元,约合88.95港元,AMPU则按年持平至9.44欧元,约合79.90港元,稍微高于香港业务(2022年末数据)。