赛道长坡厚雪,锐意进取的艾迪康蓄势待发

伴随着老龄化人口增长,医院外包、制药公司和CRO等需求持续扩大,国内ICL市场(即独立医学实验室服务市场)未来几年有望加速发展。

同时,因存在技术、资质、专业团队等壁垒,国内ICL市场集中度较高,呈现出恒者恒强的发展趋势。艾迪康作为国内三大ICL服务提供商之一,其竞争优势明显,业绩成长性突出。

近日,艾迪康在港股市场开启招股,并获得了市场积极认购。其实,艾迪康在IPO前便已备受资本青睐。最大股东凯雷为世界最大最多元化的全球投资公司之一的,截至2023年3月31日的资产管理规模约达3,810亿美元。而除了凯雷以外,包括中投公司、Khazanah、贝莱德、清池资本、Mirae Asset等多家国际知名的投资机构或企业,自2018年起就是公司重要的投资伙伴,一直以来携手公司共同发展。

那么,艾迪康频频获得资金青睐的原因是什么?

运营效率突出,市场拓展加速跑

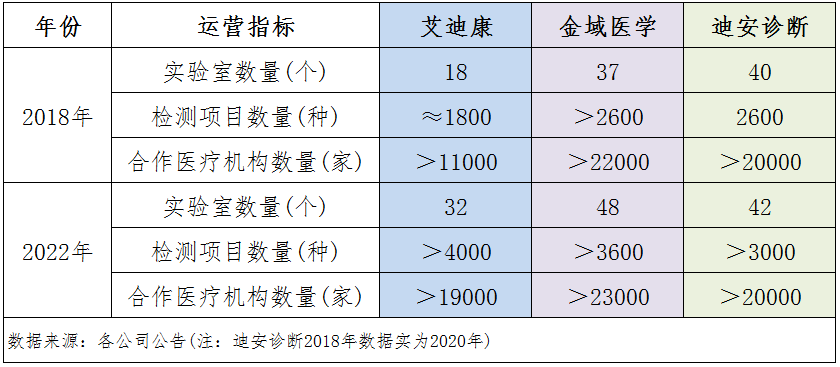

依托在检测平台的先进技术、出色的研发能力以及强大的营销团队等优势,艾迪康在实验室规模、检测项目数量以及合作医疗机构方面锐意进取,其增速在行业第一梯队内表现依旧突出。

于2022年,艾迪康医学实验室、检测项目以及服务客户数量分别为32个、超过4000种以及约1.9万家,分别较2018年增加13个、约1200种及约8000家,其中检测项目数量已稳居市场首位。

进取的业务表现,也助力公司斩获更多的市场份额。以2021年ICL业务收入计,艾迪康在我国ICL市场的占有率为8.6%,较2020年增长了约0.6个百分点。

过去三年,艾迪康增长迅猛,2022年营收和经调整净利润分别为48.61亿元及6.21亿元,复合年增长率分别达33.1%及30.1%。其中,公司常规业务表现不俗,由2020年的18.17亿元增长至2022年的25.76亿元,反映出公司常规业务的抗风险能力和发展韧性较强。

在特检领域,通过多年的深耕,艾迪康的特检项目由2018年的650多种增加至2022年的2300多种,单在2022年就推出了850多个新的特检项目,主要集中于遗传病、实体瘤及血液病等方面,面向的市场增长潜力较大,未来增长可期。

此外,艾迪康优异的运营效率是公司市场开拓能力不断增强的保障,如公司拥有全面且灵活的供应链,还开发出行业领先的专有信息系统——实验室信息系统(LIS),以及专有物流IT系统,可为客户提供高效的服务。

行业前景佳,公司投资价值凸显

我国ICL市場是一个极具增长潜力的庞大市场,艾迪康正是站在了这条黄金赛道上。ICL市场的增长驱动力主要有两大因素,即政策红利以及市场发展需求。

政策方面,我国政府的一系列医改推动了ICL市場的健康平稳发展,包括降低公立医院的检测及检查成本。如医保控费的重要工具——DGRs的实施,使检验项目重归以临床价值为中心,而ICL则是医院理想的“成本控制中心”。

市场需求方面,相较于医院实验室,ICL的规模通常较大,有成本优势,且拥有更先进的设备及技术上更训练有素的实验室人员,因此近些年医院、CRO及制药公司对ICL的外包需求日益增加,推动了行业快速增长。

根据弗若斯特沙利文数据,中国的ICL市场(不包括COVID-19检测)预计于2026年增至513亿元,2021年至2026年的复合年增长率达18.2%。

乘着政策及市场发展的东风,行业头部企业金域医学和迪安诊断近年来稳步发展,获得资本市场的浓厚兴趣,目前市值分别超过300亿元及150亿元,流动性佳,且估值亦保持在较高位。艾迪康也同样优异,此次上市有望向市场展现出良好的投资价值。

从盈利能力看,艾迪康盈利能力优秀,毛利率及净利率表现不俗。

于2022年,艾迪康毛利率为39%,在同业中表现上佳;同年,公司净利率及EBITDA利润率分别为14.1%及22.3%,均较上年有较大幅度提升,在同业中表现亦居前列。

小结:

艾迪康已在国内ICL市场建立起了深厚的竞争壁垒,发展速度和盈利能力惊艳。而此次上市,将助力其进一步拓展国内ICL市场,进一步升级及扩大公司的现有实验室,并在物流设施、人工智能技术、信息技术等基础设施领域持续发力,推动公司实现高质量发展。