读书郎股价暴跌14.56%,激烈竞争下能否杀出重围?

6月20日,港股的读书郎(02385.HK)股价暴跌14.56%,报收8.51港元/股,市值达29.96亿港元。

实际上,上市不足一年的读书郎,股价一直处于震荡态势,好不容易有突破新高之势,结果6月20日这根“大阴线”直接摁回到解放前。

上市后,业绩大变脸

读书郎算是老牌的教育硬件类公司,公司成立于1999年,2004年推出第一代点读机和学生电脑,2011年第一代学生平板上市,2017年开始提供双师直播课。“小呀嘛小儿郎,读书就用读书郎”等广告语曾广为流传,伴随一代人的童年,这也促使公司的规模不断成长。

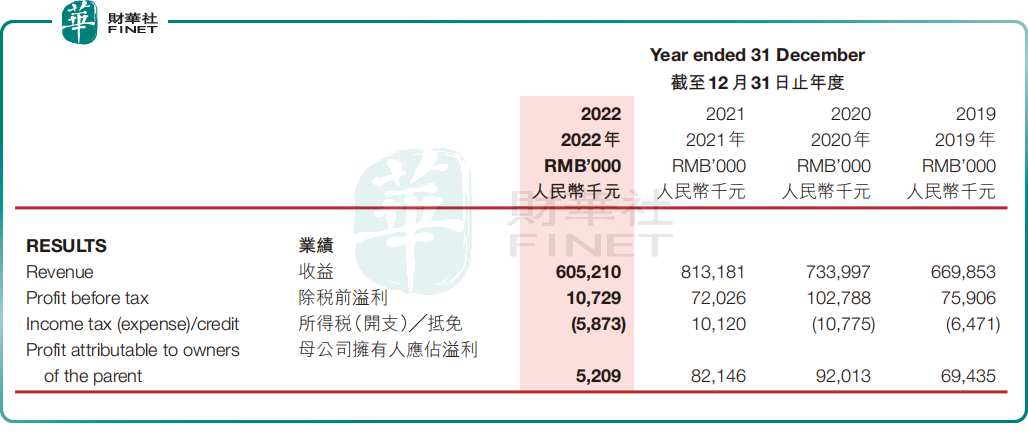

然而,读书郎上市之后,业绩却大变脸。财报显示,2022年,公司营收共计6.05亿元(人民币,下同),同比减少了约25.6%,其营收触及近四年来的最低值,低于2019年的水平。

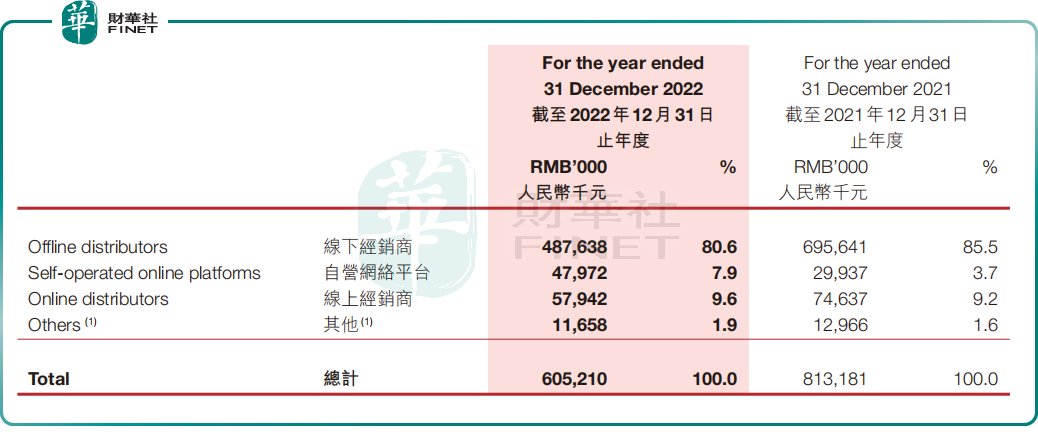

对此公司表示,由于疫情管控影响了供应链生产计划和线下经销商的业务拓展,造成学生个人平板及可穿戴产品的销售额减少。资料显示,去年读书郎线下经销商销售收入共计4.88亿元,同比减少29.9%,占总营收比重达80.6%。

线下经销商曾经是读书郎的赚钱的不二法宝,但令人好奇的是,在近些年电子商务迅猛发展的时代,读书郎竟仍然如此依赖线下经销网络,线上销售占比很低,这也是公司受疫情影响较大的因素之一。

相比之下,近些年新入局品牌小度、科大讯飞、网易有道等利用线上推广迅速占领教育硬件市场。不过公司似乎并未有改变自身渠道策略的想法,在财报中公司提到,“将继续开发下沉市场,重点布局县乡镇市场,开设专卖店”。

相比之下,读书郎去年盈利情况更是大幅跳水,公司2022年实现归母净利润为520.90万元,同比大幅下滑93.7%,业绩不容乐观。

对于业绩骤降的原因,读书郎并未给出详细的解释,只是称主要由于毛利同比减少,销售及经销开支和行政开支同比增加。财报显示,公司去年销售及经销开支同比增长32.0%,公司去年行政开支同比增长27.4%。在收入减少的同时,公司的成本居然增长,令投资者颇感意外。

公司业绩不给力,底子太虚,或许是其股价不够坚挺原因之一。

竞争激烈,群狼环伺

近些年教育硬件市场景气度较高,多鲸教育研究院发布《2022中国教育智能硬件行业发报告》,预计2024年市场教育智能硬件市场规模达千亿元,年复合增长率达26%。但市场竞争也趋于白热化,互联网巨头、K12教育企业接连入局,传统硬件厂商亦不甘落后,这或许是由于双减政策背景下,教育行业格局生变,智能硬件市场成为各家企业都不愿错过的蛋糕。

相关产品也是层出不穷,内卷相当严重。新东方、爱学习、作业帮等巨头纷纷推出学习机并不断迭代,猿辅导推出智能硬件产品小猿智能练习本,网易有道发布英语听说神器“有道听力宝”,大力教育推出平板配件“大力智慧眼”,联想发布智慧学习平台及护眼台灯、智能AI词典笔等等。

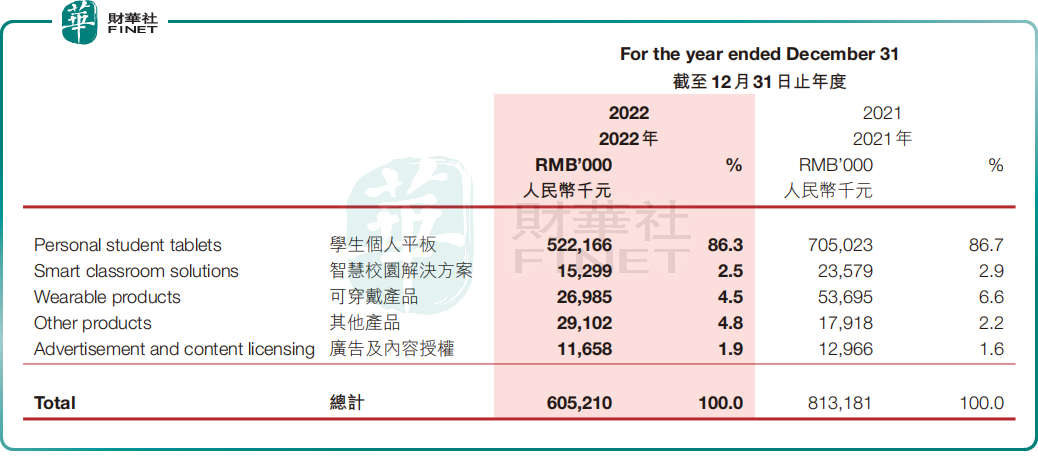

反观读书郎,公司旗下主要产品为学生个人平板,其去年贡献营收达5.22亿元,营收占比高达86.3%,公司的产品矩阵过于单薄,也是为人诟病的一点。过于依赖单一产品的销售,风险似乎有点偏高。

对于教育硬件产品来说,硬件本身其实没什么门槛,吸引用户的更多是其教育属性,产品内嵌的教育服务、创新功能是否戳中家长们的需求痛点才是关键,这也是为什么学习机可以卖出比同配置的平板电脑两倍甚至三倍的价格。

而在服务方面,读书郎似乎并未有明显优势。长久以来,公司的教育资源都高度依赖采购,自研内容相对较少。新入局的品牌或靠合作开发和采买,或靠自己过往教研资源的整合可以迅速补足短板。

更何况,在人工智能技术迅猛发展的当下,教育领域有望成为AI率先落地的重要场景,不少科技公司由于在AI领域长期投入,可以很快将其技术储备和资源迁移到了学习机等教育硬件产品上,形成了一定的创新和技术壁垒。比如科大讯飞将AI技术应用于产品,提供精准、个性化学习;小度青禾学习手机基于小度灵机大模型,设置了AI拍照讲题、中英文AI作文专业辅导、AI口语练习等功能。

而相比之下,作为传统硬件产商的读书郎,这方面似乎有点吃力。在这样的竞争压力下,读书郎的研发投入却不增反降。财报显示,去年公司研发开支仅为3790万元,同比下降13.6%。

结语——

2023年是疫情全面放开的一年,读书郎能否迎来业绩复苏,值得期待。公司曾经是教育硬件领域的领头羊,在智能手机尚未普及,大多数学生还抱着文曲星的年代,读书郎曾凭借学习机和点读机在市场上占领了先机。

如今,新技术不断涌现,读书郎的品牌给人的印象比较“老气”,公司较为单一的产品和渠道模式能否在未来的激烈竞争中立于不败之地,我们且静观其变。