【洞见医药巨头】辉瑞何以无惧疫情拐点?

创立于1849年的辉瑞(PFE.US),总部设在美国纽约,拥有170多年历史,目前其业务遍布世界各地。

尽管美国是其主要市场,但是随着新兴市场和其他地区市场对医疗及保健意识的增强,辉瑞在其他市场的增长十分显著,其中新兴国家的发展尤其显眼。从其划分的收入规模来看,新兴市场的收入由2016年的104.2亿美元大幅增至2022年的200.97亿美元,见下图。

辉瑞于1989年进入中国市场,目前业务已覆盖中国的300多个城市,累计投资超过15亿美元,拥有一家先进的生产设施和两个研发中心(分别位于上海张江高科园和武汉光谷)。在中国上市了五大领域的创新产品,包括肿瘤、疫苗、抗感染、炎症与免疫、罕见病等的处方药和疫苗。

对于辉瑞中国,我们都有所了解,那么辉瑞在全球业务表现如何?本文我们将从整体的角度来看看辉瑞的发展。

辉瑞的重组

与其他医药巨头,例如诺华等相似,辉瑞近年也对其业务进行了重组。

2021年第4季,辉瑞开始由两个运营部门进行全球商业运营,每个运营部门由独立的管理者进行经营,包括生物制药——创新药业务,以及PC1——全球合约开发和生产以及领先的专业活性药物材料供应。

2022年第3季起,辉瑞进行了多项结构调整,以进一步优化和转型,其中包括在生物制药分部内建立一个新的商业架构,优化其端对端研发运营以及进一步优先其内部研发组合,重新调整特定跨部门的特定赋能和平台职能,以更贴合新的运营结构,更好地支持和优化三大客户组别的表现:基本护理、专业护理和肿瘤药。

在研发方面,辉瑞主要通过WRDM平台和GPD平台。WRDM平台主要负责研究和早期开发,而GPD则为一个临床开发和监管活动的统一中心,通常负责辉瑞管线中早期和后期临床资产的临床开发战略和临床试验的运营操作。

除此以外,辉瑞还进行全球合作,进行产品的研发与销售,例如Comirnaty(复必泰疫苗)、Eliquis(艾乐妥)、雄激素受体抑制剂Xtandi(恩杂鲁胺)、PD-L1抑制剂Bavencio(阿维单抗/阿维鲁单抗)以及晚期前列腺癌药物Orgovyx(瑞格列克)。

辉瑞还不断地进行收购和合并,来优化其产品组合,例如在2022年,辉瑞就进行了几项大型交易,包括:

1)2022年3月收购一家临床阶段公司Arena,开发用于治疗多种免疫炎症的创新疗法;

2)2022年10月收购一家致力于发现、开发和提供改变生活治疗方案的生物制药公司GBT,主要面向镰状细胞病等缺医缺药的患者社区;

3)2022年10月收购Biohaven(BHVN.US),后者生产偏头痛药物Nurtec ODT/Vydura。

辉瑞的生物制药分部分析及重点药物收入分布

辉瑞的生物制药业务主要服务三大客户组别,包括:

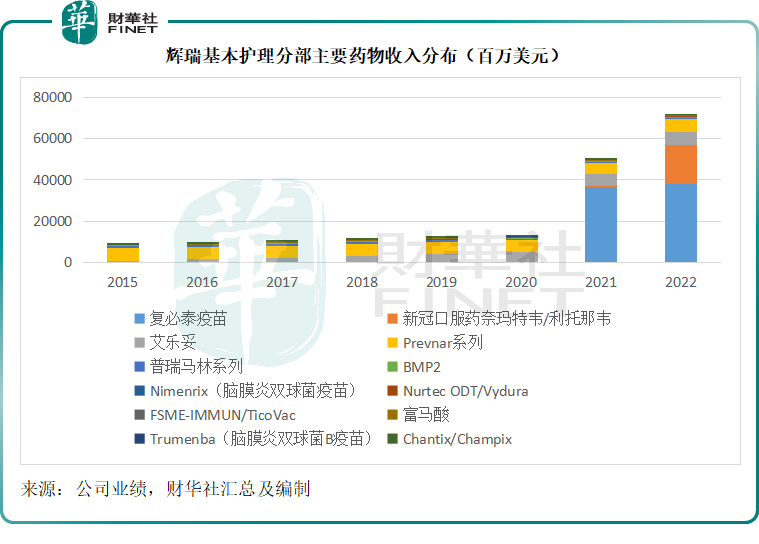

1)基本护理:

包括重组前的内科产品组合(心血管代谢、偏头痛和女性健康的创新品牌,以及区域品牌),主要产品包括Eliquis(艾乐妥)、Nurtec ODT/Vydur、和Premarin(普瑞马林)系列;

前疫苗产品组合(适用于所有年龄段的创新疫苗,重点放在医疗需求严重未满足的传染病),主要产品包括Prevnar(肺炎球菌疫苗)系列、脑膜炎双球菌疫苗Nimenrix、蜱传脑炎病毒疫苗FSME/IMMUNTicoVac,以及B群脑膜炎疫苗Trumenba;

新冠肺炎预防和治疗的产品以及mRNA和抗病毒产品的潜在发展探索,Comirnaty(复必泰疫苗)以及新冠口服药奈玛特韦/利托那韦(Paxlovid)

见下图,在疫情期间,复必泰新冠疫苗和奈玛特韦/利托那韦(Paxlovid)占了辉瑞基本护理分部的大部分收入。

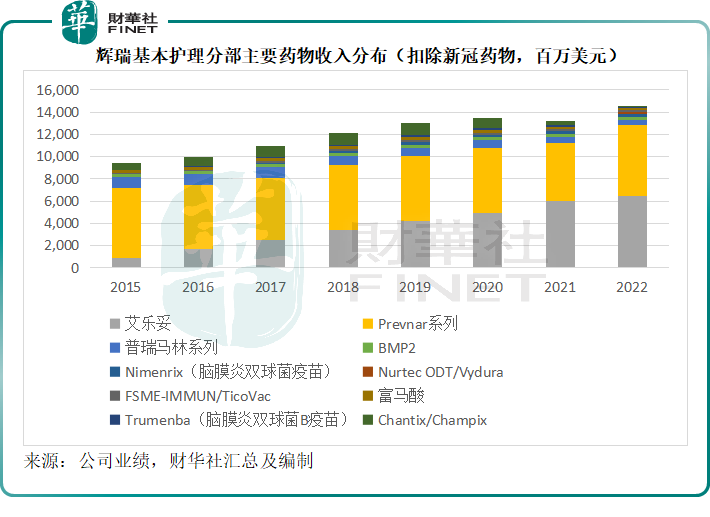

不过,如果扣除新冠相关药物,其他产品的收入仍维持稳定表现,见下图。

尤其值得注意的是,辉瑞于2022年10月收购了Biohaven(BHVN.US),后者生产偏头痛药物Nurtec ODT/Vydura,而从上表可见,才刚完成交易,Nurtec ODT/Vydura就为辉瑞贡献收入2.13亿美元,占其基本护理客户分部总收入的0.29%,可以预见随着2023年该药物作出全期贡献,或增厚其收入。

2)专业护理:

包括重组前的炎症和免疫学产品组合(慢性免疫和炎症的创新药和生物仿制药),主要产品包括Xeljanz(托法替布)、Enbrel(恩利)(美国和加拿大以外)、Inflectra(英夫利昔单抗)、Eucrisa/Staquis(舒坦明)和Cibinqo(阿布西替尼);

前罕见病产品组合(针对多种罕见病治疗领域的创新药,包括淀粉样变性、血友病、内分泌疾病和镰状细胞病),主要产品包括Vyndaqel(氯苯唑酸)系列、Oxbryta、BeneFIX和生长激素Genotropin;

前医院组合(无菌注射和抗感染药物全球产品组合,不包括新冠口服药奈玛特韦/利托那韦Paxlovid)。

见下图,随着药物组合的更新和优化,针对ATTR-CM与多发性神经病的Vyndaqel(氯苯唑酸)系列,以及针对类风湿关节炎、前列腺特异抗原(PsA)、溃疡性结肠炎、青少年特发性关节炎、强直性脊柱炎等的Xeljanz(托法替布)已顶替Enbrel(恩利),成为最主要的收入来源。

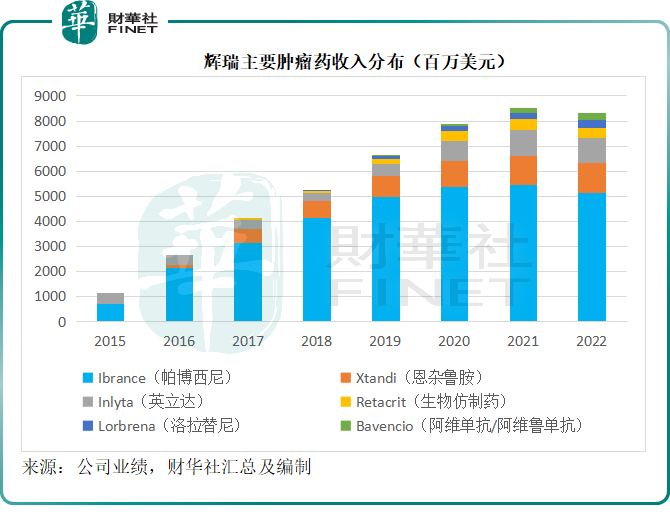

3)肿瘤药:

包括创新肿瘤药品牌的生物制剂、小分子、免疫疗法和生物仿制药,涵盖多种癌症。主要产品有:

适应症为激素受体阳性/ HER2阴性转移性乳腺癌的Ibrance(帕博西尼);针对转移性去势抵抗性前列腺癌(mCRPC)、非转移性去势抵抗性前列腺癌(nmCRPC)、转移性激素抵抗性前列腺癌(mCSPC)的Xtandi(恩杂鲁胺);针对晚期性肾细胞癌的Inlyta(英立达);针对贫血的生物仿制药Retacrit;针对ALK阳性转移性非小细胞肺癌(NSCLC)的Lorbrena(洛拉替尼),以及针对局部晚期或转移性尿路上皮癌、转移性默克尔细胞癌、免疫疗法联合酪氨酸激酶抑制剂治疗晚期肾癌的Bavencio(阿维单抗/阿维鲁单抗)。

总结

就2022年的整体收入而言,辉瑞最主要的收入来源为复必泰疫苗,贡献了收入378.06亿美元,占其总收入的37.68%,第二大收入来源为新冠口服药Paxlovid(奈玛特韦/利托那韦),贡献收入189.33亿美元。与新冠相关的这两款药物合共占了辉瑞2022年总收入的56.55%。

随着经济复常,新冠药物的贡献必然会日渐缩小。2023年第1季,复必泰和奈玛特韦/利托那韦合共贡献的收入按年下滑51.47%,至71.33亿美元,占辉瑞总收入的比重由2022年第1季的57.27%下降至39.02%。

不过辉瑞却并不担心,其主席兼CEO在2023年第1季业绩中就指出:正在执行和严格规划新产品的发布,新产品的数量前所未见,其中大部分预计将在2023年下半年发布。

截至2023年5月2日,辉瑞的产品管线合共有101个项目,其中注册项目有12个,到达临床3期的项目有23个,临床2期项目有28个,1期项目则有38个,可以说希望在明天。

管理层在2023年第1季业绩中就指出,其在研发方面取得了卓越的进展,其中美国FDA批准了偏头痛药物Zavzpret、适用于成人皮炎患者的Cibinqo(阿布昔替尼)和儿科肺炎球菌结合疫苗Prevnar 20等等。

或许可以预见,这些商业化的新药可为其带来新的贡献。

在产品组合优化方面,辉瑞于2023年3月宣布与德国默克药厂共同开发和商业化阿维鲁单抗(BAVENCIO)于6月30日起终止。

2023年3月,辉瑞宣布计划收购全球生物科技公司Seagen(SGEN.US),后者发现、开发和商业化改造性癌症药物,作价为每股229美元,总企业价值为430亿美元,较其现价194.43美元溢价17.78%,辉瑞预计会为交易发行310亿美元的新长期贷款,余额则来自短期融资和现金。交易预计于2023年末或2024年初完成。

辉瑞预计,Seagen可于2030年产生风险调整收入超100亿美元,并且会在此之后实现显著增长。

显然,尽管新冠疫情渐渐结束,辉瑞的扩张和研发活力依然。