中期业绩预告普遍向好,家电股迎业绩和估值的“戴维斯双击”?

日前,海信家电(000921.SZ,00921.HK)发布了2023年中期业绩预告,期内其净利实现了翻倍增长。

在此消息的刺激下,海信家电A股于7月17日直接高开5.15%,最终收涨4.86%。而如果自年初算起至今,其A股在2023年已经飙涨了99.48%。H股方面,7月18日,海信家电大涨5.63%,年内累计涨幅为142.3%。

预告业绩飙升,都是空调的功劳?

海信家电主要从事冰箱、家用空调、中央空调、冷柜、洗衣机、厨房电器等电器产品以及汽车空调压缩机及综合热管理系统的研发、制造和营销业务,并提供围绕家电智能化升级为核心的全场景智慧家庭解决方案。

从业务结构来看,2022年,暖通空调贡献了62.84%的利润,冰洗贡献了24.25%的利润,是海信家电最核心的业务支柱。

2023年的中期业绩预告显示,海信家电预计期内实现归母净利润13.03-14.91亿元,同比增长110%-140%;扣非净利润预期为10.93亿元-13.19亿元,同比增长155%-208%;基本每股盈利0.95元/股-1.09元/股。

对比来看,上述预告的2023年中期归母净利润已远远超过了2021年全年的归母净利润,基本相当于2022年一整年的盈利。

可见,在2023年上半年,该公司取得了非常不错的成绩。

海信家电在公告中称,业绩大增主要原因系持续优化渠道结构、产品结构、降本增效,重视精细化管理,毛利率持续同比改善,规模稳步增长,公司经营质量和盈利能力明显提升。

在发布2023年中期业绩预告后,该公司也获得了安信证券、中金公司(03908.HK)、国泰君安(02611.HK)等多家券商的看好。

值得注意的是,上述券商基本都认为海信家电上半年业绩之所以录得大增和空调产品的畅销有很大的关系。

其中,中金公司表示,海信家电的业绩预告超出预期,主要系空调持续高景气,公司毛利率改善所致。

据了解,年初以来,空调相比其他家电品类表现出更强的增长态势。

AVC(奥维云网)数据显示,2023年一季度及4-5月,空调全渠道零售额分别同比增长9.5%、36.2%,6月空调线上/线下零售额分别同比增长35%、-9%。

而之所以如此,主要有两方面的原因:其一,疫情3年空调行业进入深度调整期,规模触底。但在另一边,空调企业并没有“躺平”,相反在想办法修炼“内功”。

其中,美的集团(000333.SZ)恢复盈利的战略目标明确,通过科技领先、结构升级和全球突破为经营核心抓手;格力电器(000651.SZ)致力于深化渠道变革,加强与京东(JD.US)的合作同时积极布局直播业务;海尔智家(06690.HK)通过内外部资源整合,营销端积极发力、产品聚焦、零售网络拓展和线上重点突破等措施实现市场份额的提升;海信、奥克斯、TCL以及长虹等品牌也都手段尽出。

其二,2023年的炎热天气也拉动空调市场快速增长。而随着厄尔尼诺现象的增暖效应进一步显现,据称2024年有可能创下新的全球最高气温纪录,2022年全球气温则是史上第五热。

家电板块业绩预告普遍向好,行业前景值得期待?

而预计2023年上半年业绩大增的家电企业可不只是海信家电。

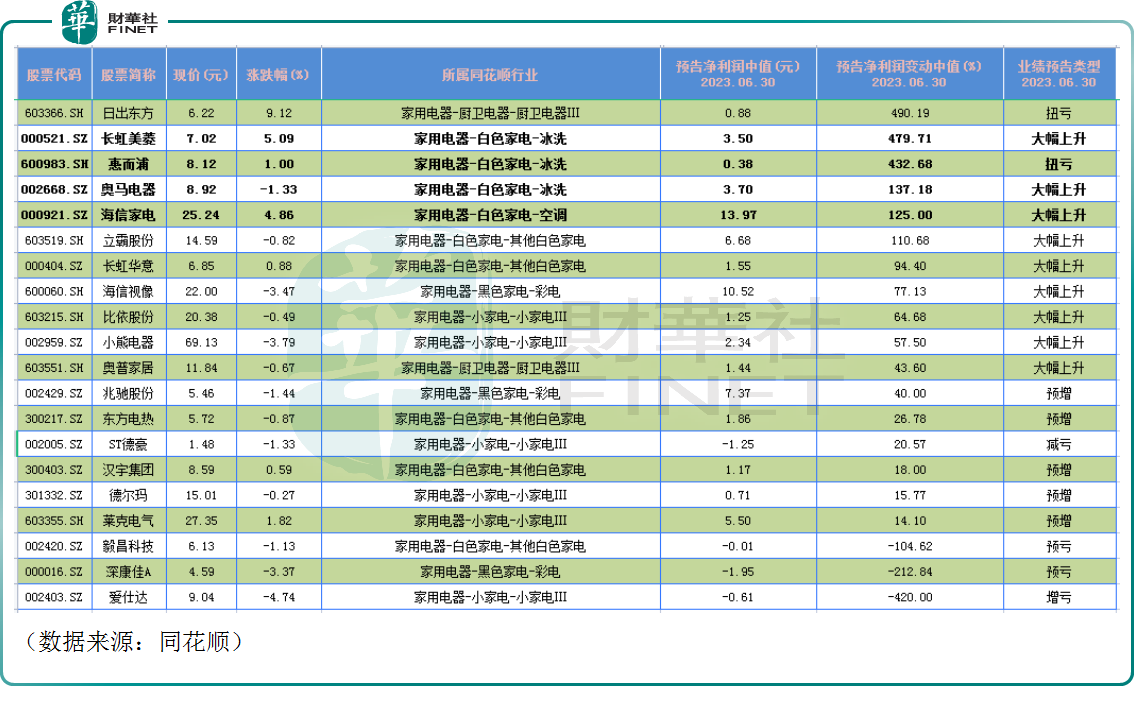

同花顺数据显示,目前A股市场中已经29只家电概念股披露了2023年上半年的业绩,长虹美菱(000521.SZ)、奥马电器(002668.SZ)、小熊电器(002959.SZ)等多家企业的中期业绩预告类型是大幅上升。

此外,日出东方(603366.SH)、惠而浦(600983.SH)、德尔玛(301332.SZ)等公司的业绩预告类型也都是预喜为主,仅有海立股份、深康佳A(000016.SZ)、爱仕达(002403.SZ)等少数几家的业绩预告类型为预亏、增亏。

其中,长虹美菱预计上半年实现归母净利润3.2亿元-3.8亿元,同比增长430.02%-529.4%。

该公司称,期内公司主营的冰箱(柜)、空调、洗衣机、小家电及厨卫等产业均取得了较好的业绩,特别是国际冰箱(柜)、洗衣机产业及国内空调产业。

国际冰箱(柜)、洗衣机产业方面,在海运费下降、市场逐步恢复的大环境下,积极抢抓订单,大力推进产品拓展,接单及发货大幅增加,同时坚持冰洗协同,洗衣机产业快速拓展;国内空调产业方面,深入推进“营销转型”,紧跟市场及各地气候特征,提前布局市场,优化产品结构,并与重点客户持续保持战略合作。

另外,报告期内大宗原材料价格同比下降。

奥马电器亦表示,上半年业绩大幅上升主要有两方面的因素:1、期内市场需求有所恢复,公司加强市场拓展,销售订单增加,销售收入较上年同期有所增长;2、公司积极采取措施提升生产效率、加强成本控制,加之原材料价格同比回落,产品结构改善,导致毛利率提升,促进公司效益增长。

在家电股预告业绩普遍增长的同时,近期亦有多家研究机构发布了关于行业发展的后续看法。

中国银河的研究人员称,展望下半年,随着消费者信心逐步恢复,竣工拉动需求逐步释放,国内家电消费有望提升;海外市场面临一定的不确定性,但由于去年同期基数走低、海外库存逐步去化,出口有望逐季改善。从估值来看,板块估值依然处于较低位置,安全边际较高。建议关注三条投资主线,一、关注高景气度空调板块;二、受益于地产竣工改善的厨电;三、景气度有望回升的清洁电器。

西南证券发布研报表示,回顾2023上半年来看,随着线下活动的开展,家电终端消费需求呈现了一定的改善趋势。国内市场来看,空调等刚需产品需求率先恢复,终端消费相对较好。海外市场来看,随着零售商库存回落,家电出口出现了一定的回暖趋势,3-5月家电出口金额(美元口径)均同比正增长。综合内外销来看,家电需求呈现环比向好趋势。在原材料价格回落叠加产品结构优化的背景下,家电企业盈利呈现持续好转态势。

目前来看,家电整体行业估值已经位于近几年的底部区间,潜在的风险已经充分体现。随着消费补贴政策的进一步刺激,出口基数走低叠加海外需求修复,预期家电消费持续好转。原材料价格逐步企稳,叠加家电企业结构优化均价提升,内部变革效率升级,预期家电行业盈利稳步向好。此外,二季度以来人民币汇率的贬值也将增厚部分家电企业利润表现。整体来看,该行认为2023年下半年是家电行业稳步向好阶段。

值得一提的是,中泰证券针对空调这一细分领域发布报告称,2023年二季度空调零售增速快于出货,库存水位仍处较低;厄尔尼诺来袭,热夏概率加大;7、8月企业排产已提升至积极,下半年空调有望在低预期之下延续高增。

结语

总的来看,家电行业的中期业绩预计将普遍回暖,发展前景也获得了券商的看好,叠加估值较低的优势,该板块有望迎来估值和业绩的“戴维斯双击”,后续股价走势也有望向上,其中空调细分领域景气度更高,相关企业值得多加关注。