【排雷】股价妖气十足!奇士达配股还债,业绩遇滑铁卢

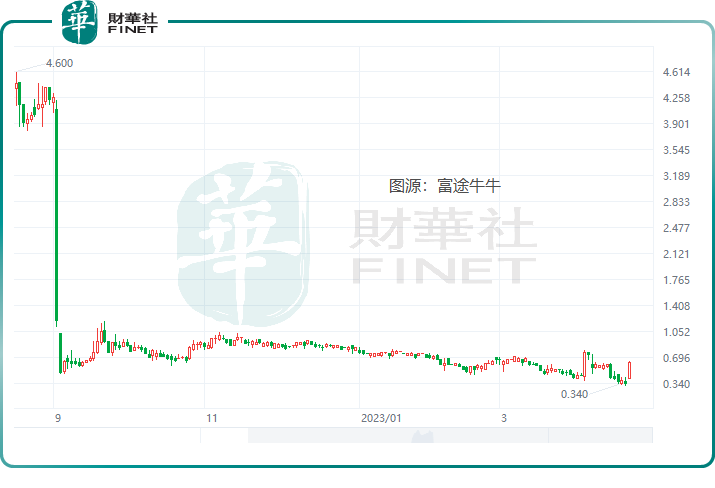

近一年来,港股玩具制造上市公司奇士达(06918.HK)“妖风”频频吹起,上蹿下跳的股价令散户们心跳难言平稳。

去年9月2日,奇士达股价突然闪崩,尾盘短短20分钟内股价暴跌逾70%,9月5日再度大跌58.82%,奇士达由此沦落为一只仙股。

此后,奇士达股价也时有大波动,如7月10日突然大涨72.73%,7月20日却又下挫30%,随后又于7月27日飙升74.65%,走势令人捉摸不透。

配股筹资还债

奇士达于2020年3月在港交所上市,主要设计、开发、制造及销售智能车模、智能互动式玩具及传统玩具以及销售智能硬件产品,收入主要来自于海外市场,中国内地市场只占2022年收入的约1/4。

近期,奇士达并没有重大事项影响其股价波动,不过其最近配股一事引起了市场的注意。

对于很多港股上市公司来说,配股筹资的目的往往是用于扩大业务规模,以此进一步提升企业竞争力。但奇士达此次配股,竟是为了偿还债务。

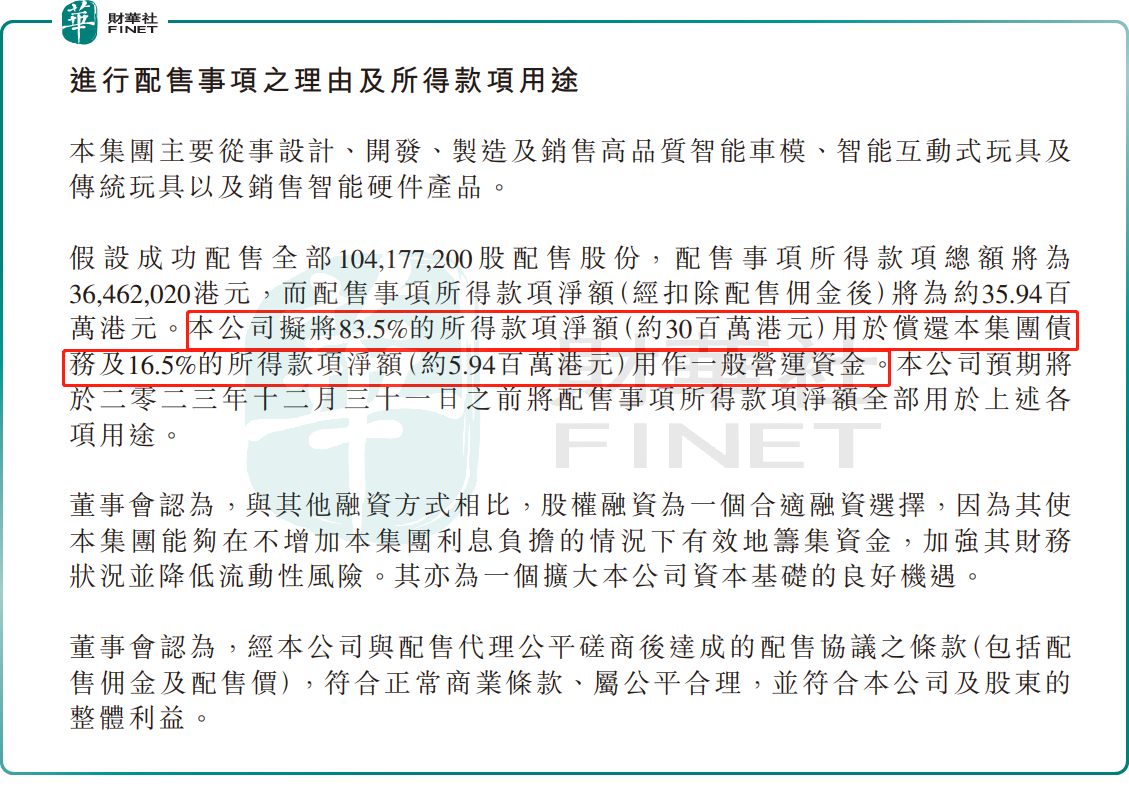

7月26日,奇士达发布公告称,拟向不少于6个独立机构、专业或个人投资者配售最多104,177,200股配售股份,每股配售股份0.35港元配售价较股份于配售协议日期在联交所所报收市价每股0.355港元折让约1.4%。公司表示,所得款项净额(经扣除配售事项的配售佣金及其他相关开支后)将为约3594万港元。

对于配售所得款用途,奇士达表示拟将83.5%的所得款项净额(约3000万港元)用于偿还集团债务及16.5%的所得款项净额(约594万港元)用作一般营运资金。

配股用于还债的背后,奇士达面临着一定的偿债压力。于2022年底,公司流动负债为3.33亿元,其中贸易及其他应付款项以及银行及其他借款占了绝大部分,分别为1.69亿元及1.4亿元。但同期公司现金及现金等价物仅600余万元,公司面临较大的短期偿债压力。

2022年,在奇士达5.19亿元的流动资产中,贸易应收款项占了大部分,为3.28亿元,贸易应收款项则是奇士达过去数年以来难以解决的痛点所在。

奇士达并未与大多数客户保持长期购买合约,因此,与主要客户的业务关系中断或终止将对公司经营业绩造成重大影响。事实上,公司几大客户“赖账”,已严重影响奇士达的资金回笼。公司提到,2022年公司由高达67%的贸易应收款项来自三名客户。

2022年,奇士达贸易应收款项由上年同期的1.17亿元激增至3.28亿元,贸易应收款项平均周转天数则由上年同期的125.3天增至273.2天。这表明,奇士达能收回来的款项越来越难,这造成了公司现金流的进一步紧张。

受此影响,2022年公司不得不对贸易及其他应收款项作出约2401.8万元的减值亏损。

值得一提的是,奇士达去年以来频陷入法律纠纷泥潭。奇士达旗下多家子公司因合同纠纷成为失信被执行人,公司的主席、执行董事和行政总裁馀煌也被上海市浦东新区人民法院限制高消费。

业绩遭遇滑铁卢,员工骤降至95名

奇士达在国内的竞争力并不强,2018年在中国玩具制造市场的市占率仅为0.1%,排名第九;同时,公司智能车模在国内市场份额也仅有约0.8%。

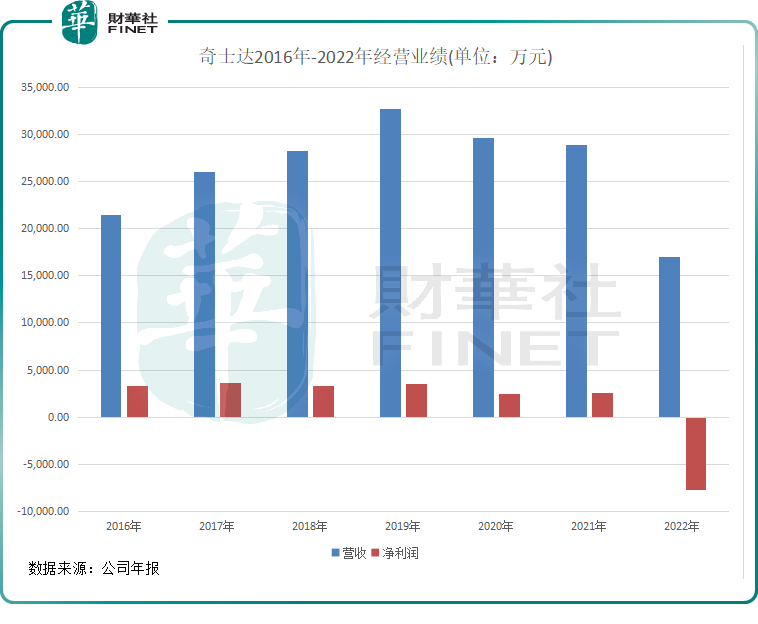

在2022年,受疫情冲击以及高库存影响,奇士达经营业绩遭遇滑铁卢,期间收入大幅下滑40.3%至1.69亿元,同时产生了7665.8万元的亏损,而上年同期则录得2608.6万元的利润,这也是奇士达2016年以来首次产生亏损。

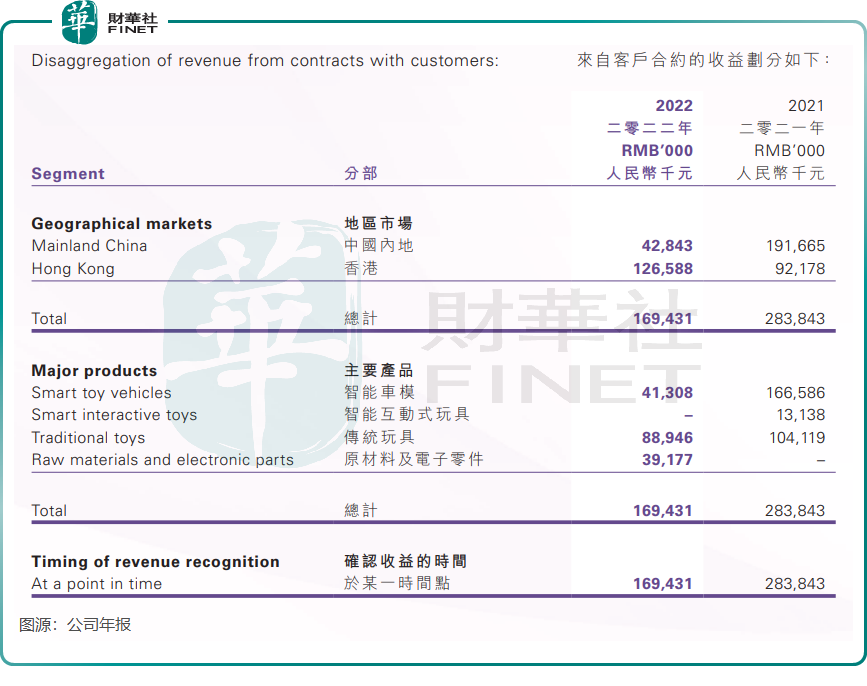

从收入区域来看,奇士达在中国内地市场遭到重创,2022年来自中国内地市场的收入仅为4284.3万元,同比骤降77.65%。奇士达并未透露中国内地市场收入大幅下降的具体原因,财华社猜测并不完全是受疫情冲击所导致,客户的流失和客户订单减少存在很大的可能性。

分产品看,曾经奇士达引以为傲的智能玩具业务收入直接崩塌,其中智能车模产品收入由上年同期的1.67亿元降至4130.8万元,智能互动式玩具产品则在年内没有产生收入。同时,公司传统玩具业务收入也出现了下滑。

在这种困境下,奇士达的业务收缩已在所难免,这体现在了其员工人数上。2022年,公司的员工总人数仅有95名,上年同期则有535名。公司解释称,员工大幅减少主要由于公司向供应商/分包商外包部分生产流程。

基本面如此惨淡,奇士达发布配股公告后股价莫名飙升,这不免令人疑惑,投资者应谨慎看待。