政策持续发力,钢铁股大涨,板块反弹行情已至?

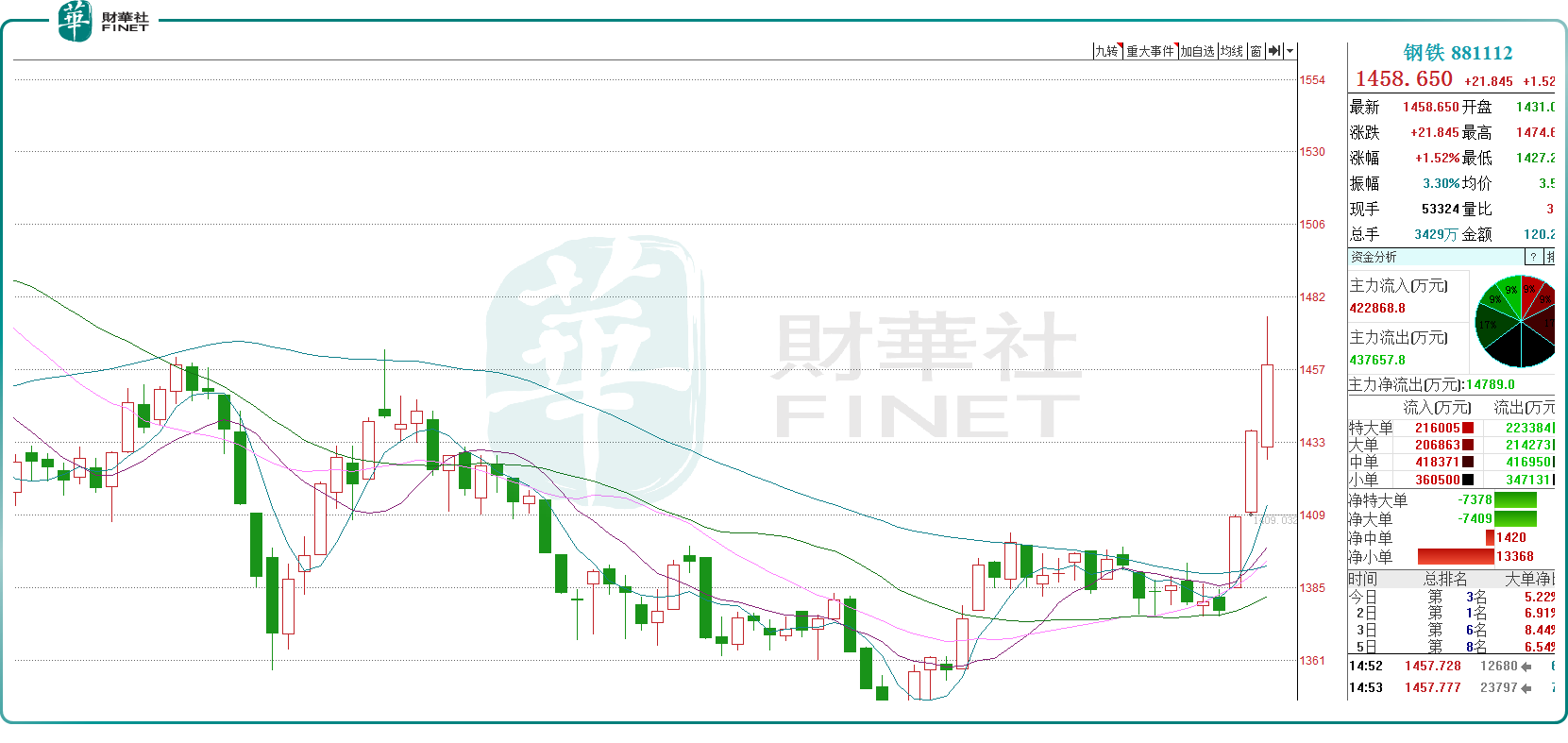

近期,低迷已久的钢铁板块表现活跃,7月27日,重庆钢铁(601005.SH)涨10%,已录得二连板,柳钢股份(601003.SH)涨5.53%,八一钢铁(600581.SH)、新钢股份(600782.SH)均强势跟涨。

自2021年下半年以来,钢铁板块已步入下行周期,股价走势萎靡不振,近期该板块强势反弹,大阳线拔地而起,联想起近期一系列宏观政策的推动,似乎一轮反弹行情正在酝酿。

政策吹风,需求端边际改善

近期政策层面不断吹风。

7月21日,国务院常务会议审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》,有券商认为,此次政策发布,有助于促进房地产投资,稳定市场预期,同时对于未来钢铁产业链需求也将起到一定拉动作用。

同日,国家发改委发布《关于促进汽车消费的若干措施》,其中包含加强新能源汽车配套设施建设、推动公共领域增加新能源汽车采购数量、降低新能源汽车购置使用成本等十条措施,或有望与直接降低购车成本的相关汽车促消费政策形成互补,进一步提振下游消费需求。

此外,7月24日的政治局会议关于房地产的一系列表述也给市场带来巨大的提振,其中提到要切实防范化解重点领域风险,适时调整优化房地产政策等等。每年7月下旬召开的中央政治局会议,被视为决定下半年宏观经济政策方向的关键会议。

一系列的动作也带来资本市场的信心修复,从盘面上看,地产和汽车板块先行启动,个股涨停不断,随后赚钱效应逐步扩散至钢铁等顺周期板块,也符合投资者的认知,钢铁作为工业之母,和地产、汽车等产业息息相关,随着下游需求端的边际向好,钢铁行业将迎来供需格局的边际改善,后续板块有望进一步轮动向上。

半年度业绩预告出炉

截至目前,共有24家上市钢企公布了半年度业绩预告,不少公司陷入由盈转亏、亏损持续、净利润同比大幅下降等不利局势。财华社根据同花顺i问财数据统计,整理如下:

数据显示,共有13家公司预亏,占比超过一半,合计亏损金额近百亿元。对此有业内人士指出,目前钢铁行业大环境较差,钢企普遍面临刚性成本居高不下,下游由于地产市场的影响需求收缩,造成价格大幅下跌而成本下跌不同步,导致现在行业进入周期性的低谷,业绩颓势难以破局。

其中,上半年钢企亏损额第一为马钢股份(600808.SH),公司预期亏损22.38亿元,与上年同期相比,净利润减少36.66亿元左右。扣非后归母净亏损为26.28亿元,较上年同期减少37.69亿元左右。

除行业普遍面临的外部环境因素外,钢企自身问题也是马钢股份出现大额亏损的主要原因。公司产品结构相对落后是造成亏损的主要原因之一。目前,毛利较低的长材和板材在公司产品结构占比中各约一半,轮轴等毛利率较高的特钢产量则相对占比较小。

上半年净利润额同比下降较多的还有鞍钢股份(000898.SZ)、太钢不锈(000825.SZ),分别同比下降约为30.63亿元和25.32亿元。

此外,在预期盈利的11家公司中,有7家钢企上半年的净利润大幅预减。其中,沙钢股份(002075.SZ)和方大特钢(600507.SH)两家民营钢企上半年业绩下滑达七成左右。方大特钢在公告中表示,虽然原燃料价格同期也有不同程度的下跌,但不足以抵消钢材销售价格下跌的幅度,造成公司吨钢毛利水平同比大幅下降。

不过,也有一些钢企保持不错的盈利水平,其中,专注中高端不锈钢管市场的武进不锈(603878.SH)预计2023年半年度实现净利润1.85亿元左右,与上年同期相比增加1.02亿元左右,同比增加123.94%左右。

下半年板块能否迎来修复?

虽然业绩不济,但整体估值较低,钢铁本来就是典型的周期性行业,买在悲观(叠加边际改善的信号),卖在乐观,从历史规律看是较为理智的操作。

不少机构对后市表示乐观。中信证券研报表示,当前钢铁行业市净率约为0.96,处在2020年7月以来的最低值,上两轮最低点分别为0.90(2020年出现)、1.29(2016年出现)。目前钢铁行业已经明显处在估值底部区间。

该机构指出,钢铁行业周期性较强,当前处在估值底部以及盈利底部,预计下半年稳经济政策带来的需求改善和限产大方向的落地,将持续改善行业的盈利能力,提升钢铁行业在产业中的议价能力。预计新一轮钢铁行业投资机会正在到来。

长期来看,国内钢铁行业供给端持续收缩,这也是推动行业发展前行的动力。公开资料显示,我国是钢铁产能的大国,占全球市场份额超过60%,2022年粗钢产量达到10.13亿吨。2021年我国开始执行钢铁行业限产后,粗钢产量一路下移,2021年环比2020年下降3202万吨,2022年环比下降1922万吨。

回顾A股过去几轮钢铁板块的行情,2021年上半年钢铁板块出现震荡上行,板块指数半年多累计上涨超过80%,这背后的驱动因素正是限产。包括2017年钢铁“去产能”政策也引发一轮轰轰烈烈的上涨行情。

如果未来随着经济结构的转型,钢铁产量下降成为大势所趋,板块的估值水平亦有望不断抬升。限产也能够减少无序竞争,促进钢铁行业真正迈向高质量发展,而不是像过去一样,陷入产能过剩、恶性竞争的漩涡。