这家千亿啤酒龙头大跌4%,创年内新低!“高端化”不及预期?

正值炎炎夏日,啤酒旺季悄然来袭,叠加促销费情绪正旺,啤酒题材成为不少机构三季度金股策略心头好,近期A股啤酒板块好生热闹,青岛啤酒、燕京啤酒等啤酒股资金流入明显。

据富途行情显示,截至2023年8月3日收盘,近10日A股啤酒板块累计上涨2.6%。然而,反观港股啤酒板块,纵有旺季、促消费等概念加持,难以挽留投资者悲观的情绪,用脚投票以示不满,近10日港股啤酒板块累计下跌2.86%,与A股啤酒板块背道而驰,形成极大的反差。尤其是8月3日,受千亿市值啤酒龙头百威亚太(01876.HK)股价大跌4.06%的拖累,港股啤酒板块单日大跌2.05%,创出近一周新低。

8月3日,百威亚太股价跳空低开,一度大跌了7%,此后才有所回升,截至收盘仍放量下跌了4.06%,报17.5港元,创出年内新低,总市值为2317.6亿港元。

百威亚太股价大跌背后,与乏善可陈的中期业绩有关。

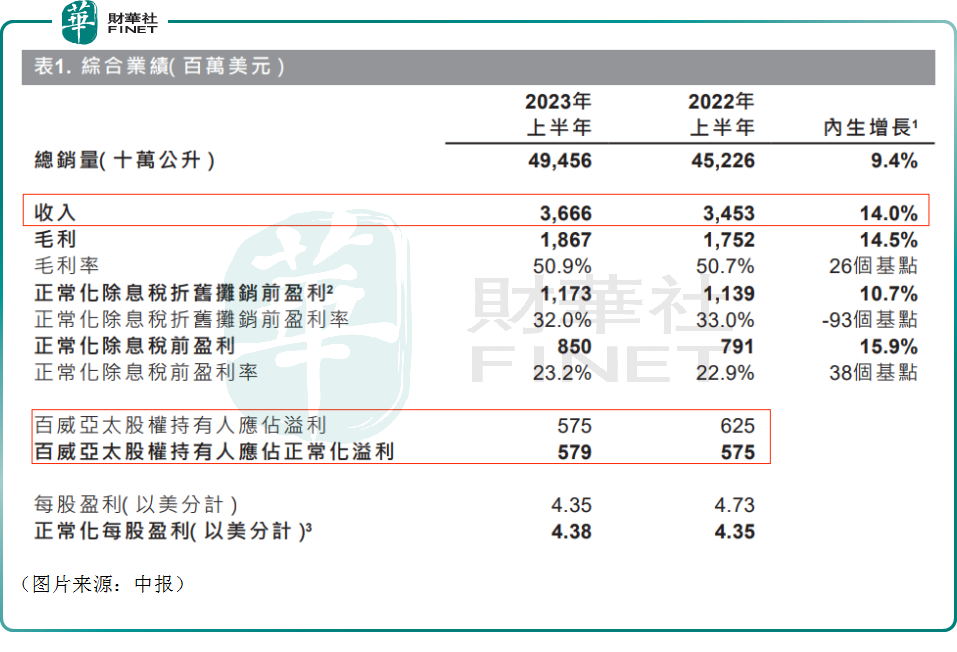

8月3日,百威亚太发布公告称,2023年上半年啤酒总销量约49.46亿公升,同比增加9.4%,收入36.66亿美元,同比增长14%,然而股权持有人应占溢利却同比减少8%至5.75亿美元。

中期业绩表现如何?机构这样看

据了解,百威亚太是亚太区啤酒市场领先的啤酒酿造商,生产及销售超过50个啤酒品牌,包括百威啤酒、时代啤酒、科罗娜啤酒、福佳啤酒、凯狮啤酒和哈尔滨啤酒等,透过两个地区经营业务:亚太地区东部(主要为韩国、日本及新西兰)及亚太地区西部(中国、印度、越南及亚太地区其他出口地)。

在2023年上半年,该公司的啤酒总销量同比增长9.4%,达到了49.46亿公升。

由此,百威亚太在上半年实现收入36.66亿美元,同比增长14%(按呈报基准计增长6.2%);期内毛利同比增长14.5%至18.67亿美元;百威亚太股权持有人应占溢利5.75亿美元,同比减少8%;百威亚太股权持有人应占正常化溢利5.79亿美元,同比增长0.7%;每股盈利4.35美分;正常化每股盈利4.38美分。

该公司在中报中称,2023年上半年,由于中国业务持续复苏,加上印度业务的强劲增长,总销量增加9.4%。在持续的高端化进程及中国市场的重启带动、但部分被韩国表现所抵销的情况下,每百升收入增加4.2%,收入随之增加14%。正常化除息税折旧摊销前盈利增长10.7%,而正常化除息税折旧摊销前盈利率为32%。

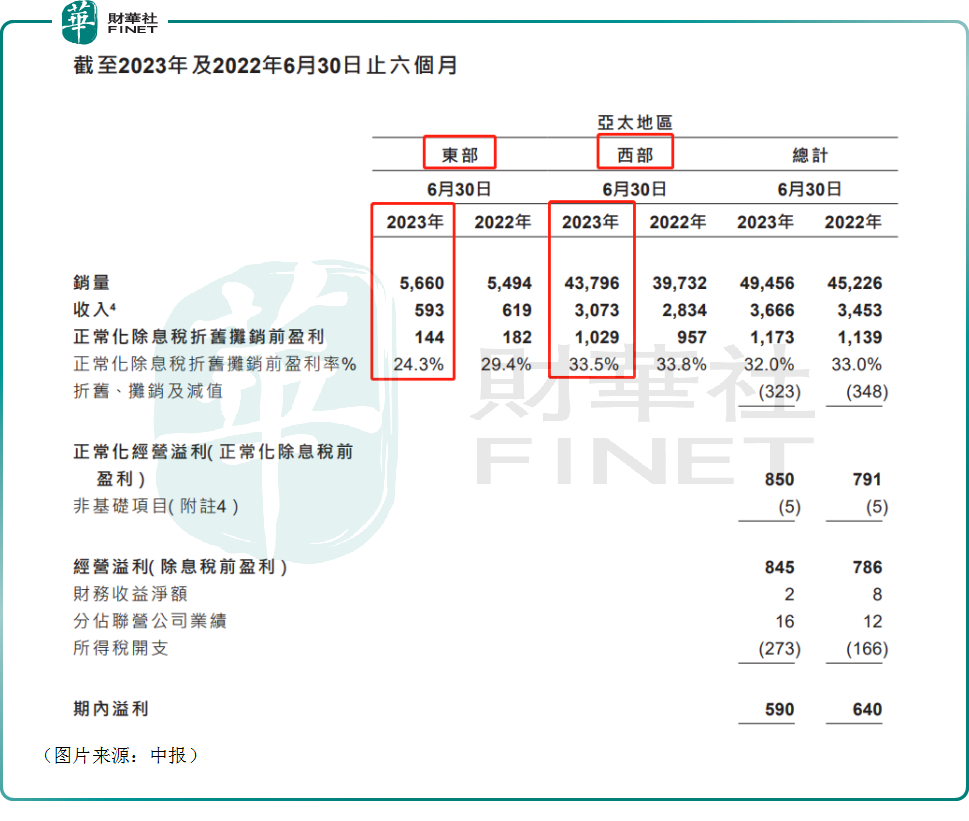

从不同分部来看,上半年西部的销量、收入均在同比增长,而东部的表现稍逊一筹,销量增长的基础上,收入却出现了下跌。

百威亚太在中报中披露了三个市场的情况。其中,中国方面,自2023年2月起,全渠道、各级城市销量均显示市场强劲复苏。据百威亚太估计,其业绩表现优于行业水平,增长动能来自于渠道重新开放以及高端及超高端品牌的强劲销售,其中百威及超高端品牌销量实现双位数增长。

体现在数据上,于2023年上半年,中国市场销量增长9.4%,而收入及每百升收入分别增加15.4%及5.5%。正常化除息税折旧摊销前盈利增加17.2%。百威亚太称期内的营收和获利表现超过了疫情前水平。

印度方面,上半年该公司的表现继续领先行业水平,高端及超高端产品组合的销量合计实现强劲的双位数增长,带动2023年上半年整体收入强劲的双位数增长。印度现已成为百威品牌全球第四大市场。

韩国方面,2023年上半年的销量和收入增加低单位数,而每百升收入在高基数和消费税上调的条件下略微下降。2023年上半年的除息税折旧摊销前盈利进一步受到商业投资增加和商品成本上涨的影响。

由此可见,属于亚太西部分部的中国、印度市场对百威亚太上半年的业绩起到了重要支撑作用,而东部分部的韩国市场表现要弱一些。

而在这份上半年的“成绩单”出炉后,机构观点出现分化,中金公司认为,百威亚太的半年报符合预期,而花旗则认为,百威亚太第二季度的核心净利润同比增长3%,不及预期的7%。

横向对比增速跑输同行!“高端化”仍有看点

值得一提的是,近期还有一些上市啤酒企业披露了2023年中期的业绩预告。

其中,燕京啤酒(000729.SZ)预计上半年实现归母净利润5.08亿元人民币(下同)至5.43亿元,同比增长45%到55%。

珠江啤酒(002461.SZ)预计上半年实现归母净利润3.45亿元至3.77亿元,同比增长10%到20%。

对比不难发现,上半年,百威亚太利润端的增速是大幅跑输上述两家啤酒同行的。

不过,这只是一个较短时期的表现。从长期来看,啤酒企业之间的竞争要重点关注“高端化”。

事实上,除了业绩数据外,百威亚太在中报中也屡次提及“高端化”相关信息。

众所周知,自好几年前开始,白酒行业发展的一个特点就是中高端产品的表现要明显好于低端产品,这也导致了贵州茅台(600519.SH)、五粮液(000858.SZ)等一线品牌的业绩更好,由此酒企纷纷玩起了“高端化”战略。

而近年来,啤酒行业也出现了类似的情况,“高端化”做得好不好对业绩的影响相当大。

招银国际曾提出,中国啤酒行业的主要增长动力来自消费高端化,高端及超高端啤酒销售额于2018至2023年的年均复合增长预计达8.5%。

而中泰证券在近期的研报中也指出,啤酒核心逻辑在于结构提升带来的价格增长,当前应重点关注高端现饮修复带来的结构提升和价格回暖。

作为啤酒龙头的百威亚太布局较早,在“高端化”方面做得比较好,这也是该公司这些年在中国市场持续取得发展的重要原因之一。

据悉,百威亚太曾占据中国高端市场半壁江山,旗下高端大单品百威、超高端品牌科罗娜、蓝妹、福佳等均广受消费者认可。

不过,最近几年,其他啤酒企业也纷纷在“高端化”上发力,加快了对高端市场的争夺。

例如,珠江啤酒提出了“3+N”品牌战略:雪堡品牌定位高端,珠江纯生为中高端定位品牌,珠江啤酒定位是大众化做规模,“N”则涵盖精酿啤酒、原浆啤酒、啤酒风味饮料等特色品类,构建珠江啤酒产品矩阵。

燕京啤酒则打造了燕京V10白啤、高端拉格S12皮尔森等品类,并在2023年推出了首款玻尿酸啤酒——狮王玻光酿玫瑰葡萄精酿。

总的来看,和其他一些国家及地区的成熟啤酒消费市场相比,我国中高端啤酒市场份额还有不错的提升空间,而这些“高价值”的增量空间也是各家啤酒企业都想“吃下”的,这场“高端化大战”还远未完结,百威亚太能否守住自己的龙头宝座,并夺得更多市场份额值得关注。