暑运出行旺季!航空业量价齐升,超级周期来了?

近日,多家航司发布的7月主要经营数据显示,在去年低基数基础上,叠加“暑假”旅游旺季效应,航空公司在运力投入、旅客周转量、客座率等关键指标上均出现大幅提升。

接下来,中秋、国庆黄金周将成为市场表现的重点观测期。

01暑运出行旺季,航空业迎量价齐升

进入7月,作为“乙类乙管”的第一个暑运,民众的旅游出行需求激增,热度空前高涨。

航班管家数据显示,截至8月14日,今年暑期国内机票订单同比增长50%,较2019年暑期增长99%。去哪儿网数据也显示,7月国内热门城市酒店预订量较2019年增长1.4倍。

另据中国民航局透露,7月全行业共完成运输总周转量113.7亿吨公里,同比增长67.1%,运输规模连续8个月回升,首次超过疫情前水平。完成旅客运输量6242.8万人次,同比增长83.7%,较2019年同期增长5.3%,创民航月度历史新高。总体来看,国内市场已经基本恢复至2019年同期水平。

在旺盛需求的拉动下,机票价格也节节攀升。据携程数据统计,2023年7月平均单程机票价格为1105元,同比提高14.7%,比2019年同期提高19.1%。其中,境内机票价格平均为1075元;国际和地区机票价格平均为2127元,同比下降74.9%,比2019年同期提高28.6%。

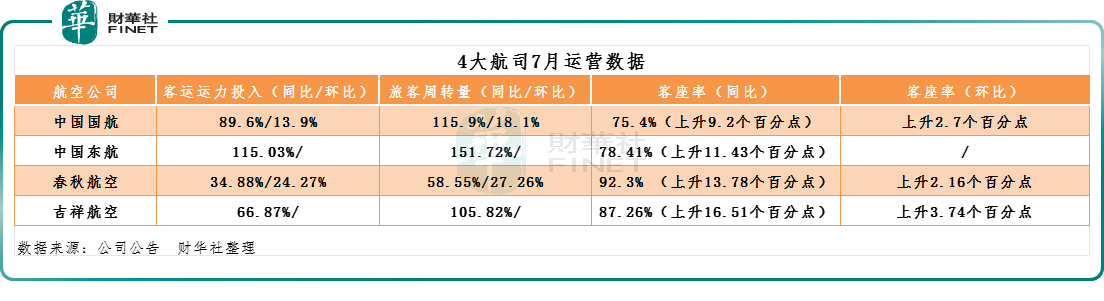

具体来看,7月份,中国国航(00753.HK)、中国东方航空股份(00670.HK)、春秋航空(601021.SH)、吉祥航空(603885.SH)四大航空公司保持持续回血状态(如下图所示)。

从客运运力投入看,四大航空公司也均呈现持续向好趋势,同环比双双增长。其中,中国国航、中国东航、春秋航空、吉祥航空运力投入分别同比增89.6%、115.03%、34.88%、66.87%。

在旅客周转量上,也是一大亮点。其中,中国国航同比增加115.9%,中国东航同比增加151.72%。此外,吉祥航空亦表现不俗,同比增超过1倍。

而作为航空公司经营情况的另一个重要指标,4月上述航司的客座率均达到了70%以上。春秋航空、吉祥航空两家民航客座率表示更是亮眼,分别达92.3%、87.26%;同比分别增加13.78个百分点,及16.51个百分点。

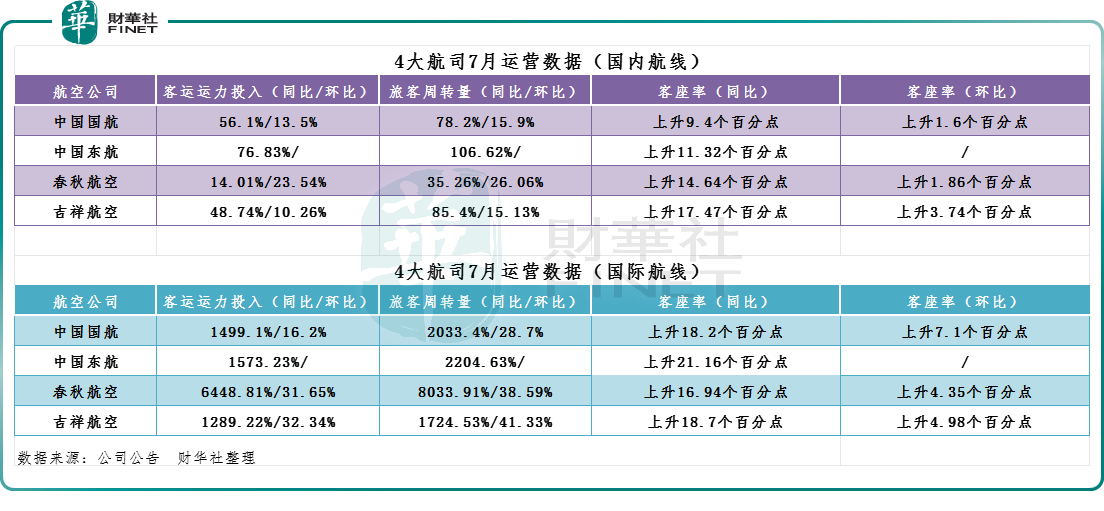

从区域恢复情况看,在暑运的带动下,国际航线需求也迎来突破性进展。据中国民航局消息,7月国际客运市场共完成旅客运输量335.3万人次,环比增长32.6%,客运规模相当于2019年同期的50.9%。

从各大航空7月的运营数据来看,其国际航线的运力投入、旅客周转量以及上座率都有显著提升。在客运运力投入方面,春秋航空同比增近64倍,国航、东航、和吉祥航空分别同比增近15倍、16倍以及13倍。

值得一提的是,近期国际航班恢复迎来重磅利好。8月10日,文旅部发文宣布恢复出境团队游第三批名单,出境跟团游国家由60个扩展至138。这标志着全球主要旅行目的地国家基本已全面开放。

消息一经发出,各大出行平台搜索量、咨询量爆棚。在刚刚过去的7月,飞猪平台上的签证办理量同比增长超13倍。去哪儿数据也显示,7月份日本、韩国是暑期热门目的地,预订量较年初增长近10倍。

在需求侧不断增加的同时,出境游供给端也处于稳步复苏之中。据携程数据显示,截至8月7日的统计,当前跨境周均航班量已恢复至2019年同期五成以上,跨境航班均价相较去年同期则降低近8成左右,高于2019年同期一到两成。

市场分析指出,该政策的发布进一步释放出境旅游消费潜力,从而进一步促进国际航线业务恢复。

02机构:当下或是航空大周期起点?

伴随着民航业的显著回暖,今年上半年,航空业打了个翻身仗(如下图所示)。近期,多家上市航司相继预告了上半年业绩,业绩表现均优于去年同期。其中,中国国航、中国东航、南方航空三大航司预计较去年同期集体减亏;春秋航空、吉祥航空两家民营航司则预计实现扭亏。

不过,相比航空业整体经营数据的持续改善,航空板块整体的表现却依旧低迷。月内,港股航空板块指数累计跌幅为5.85 %。

对此,中金公司表示,航空出行淡季结束,定增限售股解禁影响基本告一段落,市场对可能的定增摊薄风险也已形成一定预期,利空因素释放比较充分。暑运量价双升带动航空股短期周期向上,但长期看,供需错配的行业格局仍较牢固,当下或是航空大周期起点。

展望后市,国信证券指出,三季度航空业景气度有望迅速提升。1)今年7、8月是疫情后第一个暑运,预计此前被压抑的出行需求有望迅速释放;2)暑运旺季叠加国际航线持续迅速恢复,将带来整体航班效率的快速回升;3)出行需求迅速释放之背景下,整体票价水平将保持坚挺。具体而言,该行预计三季度民航旅客周转量将有望大致恢复至2019年同期的水平。

兴业证券也表示,当前航空板块短中长逻辑兼备,周期蓄势待发。旺季行情已经开始,迎接行业量价齐升。从二季度航司业绩预告判断,三季度业绩释放仍有超预期的空间,23Q3、24Q1、24Q3将会见证业绩的持续大幅改善。当前维度无论小航大航均有较大想象空间,继续推荐航空板块。推荐弹性较强的三大航(南方航空、中国国航、中国东航)。