【窥业绩】2023年中期业绩表现亮眼,京东物流“断奶”成功?

众所周知,伴随着电商行业的发展,我国快递物流市场也形成了庞大的市场需求,从而孕育出了京东物流(02618.HK)、顺丰控股(002352.SZ)、中通快递(ZTO.US)、申通快递(002468.SZ)等多家上市快递企业。

在这些快递上市公司中,京东物流显得比较特别,背靠着电商巨头京东(JD.US),业绩却连年亏损。而8月16日披露的2023年半年报显示,京东物流的多项指标表现亮眼,非国际财务报告准则下甚至实现了扭亏为盈。

不过,8月17日的股价表现并不是很给面子,不仅未涨,反而延续了近期的跌势,下挫了2.11%。

上半年营收延续增势,外部客户收入占比近7成

作为领先的技术驱动的供应链解决方案及物流服务商,京东物流致力于为客户及消费者提供全方位的覆盖各个业务领域的一体化供应链解决方案和优质物流服务,助力客户实现降本增效,而这些客户分布于快速消费品、服装、家电、家具、3C、汽车和生鲜等多个行业。

截至2023年6月30日,该公司经营着超过1600个仓库、超过1.9万个配送站及网点,并雇用了超过30万名自营配送人员。

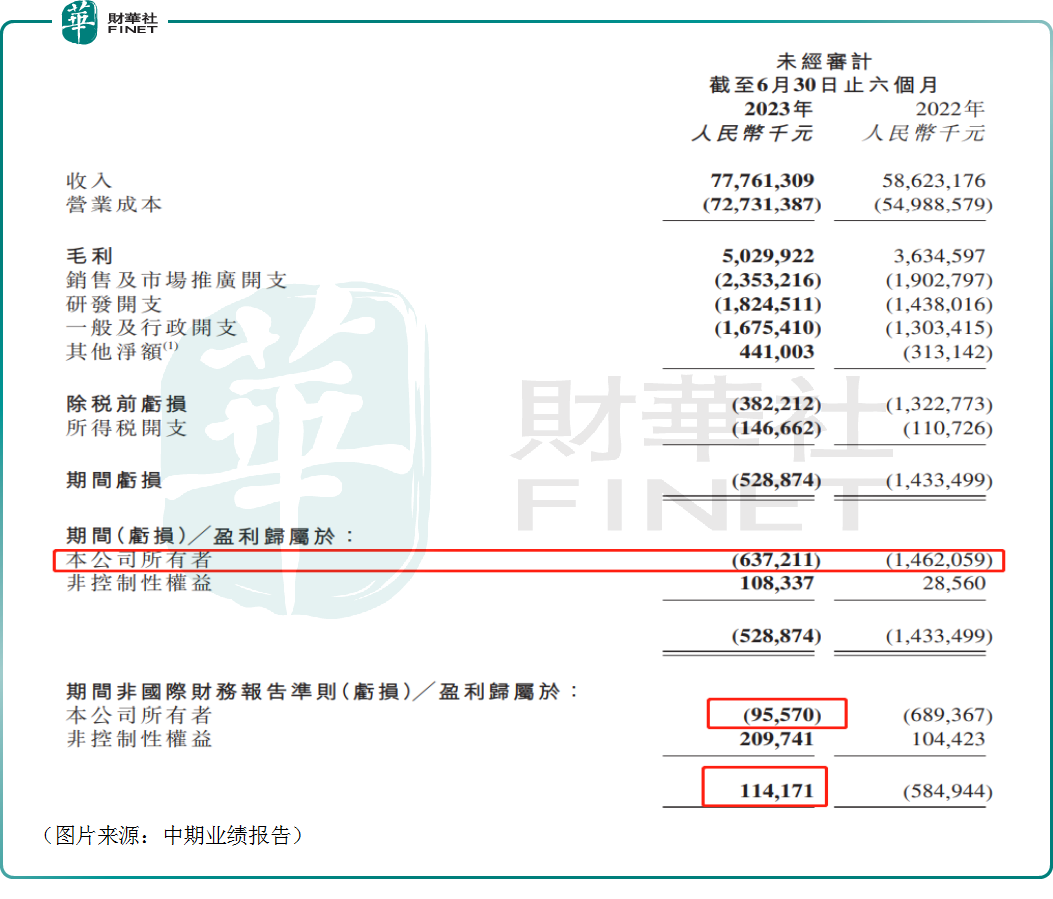

最新的中期业绩报告显示,2023年上半年,京东物流实现收入777.61亿元(人民币,下同),同比增长32.65%;期间毛利为50.3亿元,同比增长38.4%;股东应占溢利亏损6.37亿元,同比收窄56.42%;而非国际财务报告准则下盈利1.14亿元,同比扭亏。

值得一提的是,该公司二季度的业绩明显优于一季度,其中二季度的股东应占溢利为3.52亿元,非国际财务报告准则下二季度盈利达8.26亿元。

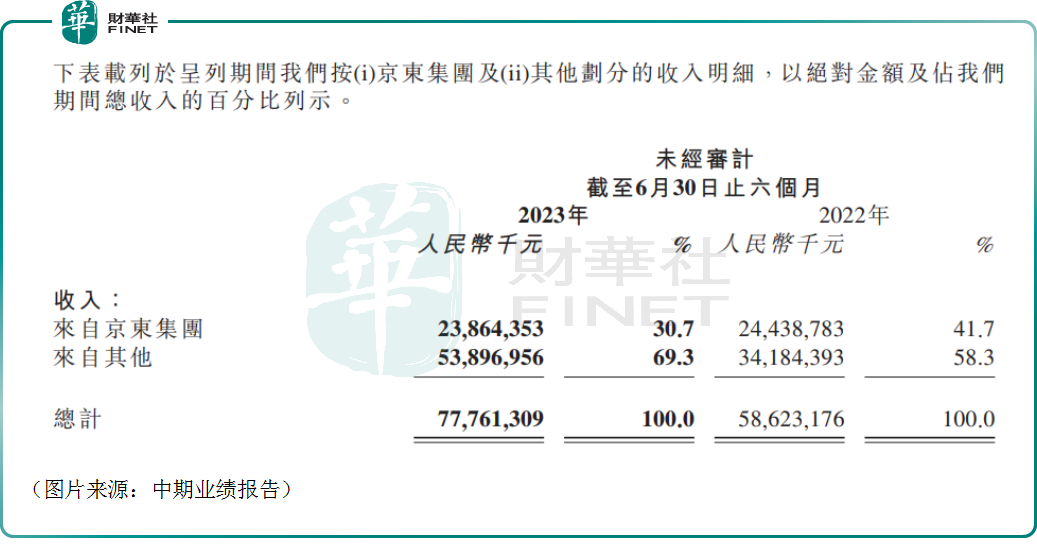

虽然京东物流背靠着京东这颗“大树”,但其实该公司亦有不少外部客户。数据显示,2023年上半年,来自京东集团(09618.HK)的收入占比为30.7%,来自外部客户的收入达538.97亿元,同比增长57.67%,占总收入的比例达到69.3%。

据了解,从单季度来看,京东物流已经连续四个季度外部客户收入占比7成,这也被一些投资者形容是“断奶”了,逐渐从服务内部的“企业物流”转向了服务社会的“物流企业”。

另外,和阿里巴巴(BABA.US)不同,京东选择了直营和自建物流的重资产模式,因此京东物流没少被诟病拖累了母公司,如今随着外部客户收入的增长,这方面的争议或许会平息不少。

一体化供应链不乏亮点,快消品、汽车行业受关注

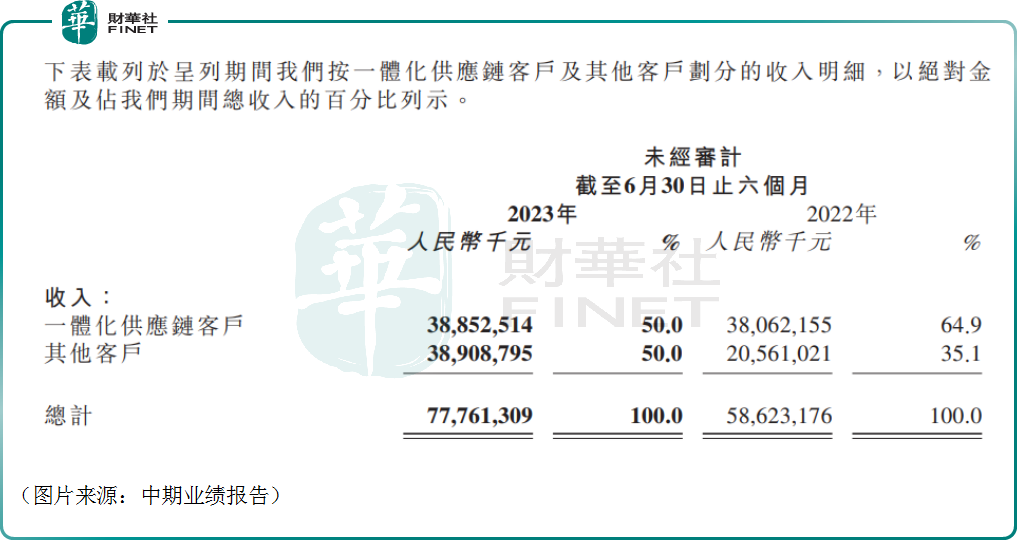

在中期报告中,京东物流还披露,来自一体化供应链客户的收入在2023年上半年达到388.53亿元,占收入的比重达50%,其中外部一体化供应链客户的收入为150亿元,同比增长10%。

不过,相较而言,上半年其他客户贡献的收入迎来了大幅增长,同比增速达89.2%,主要归因于京东物流快递快运服务的业务量增加,以及合并德邦集团的增量影响。

反而是一体化供应链客户的收入增长并不明显,增速只有2.1%。

中期业绩报告还披露,2023年上半年,外部一体化供应链客户ARPC(单客户平均收入)达到24.7万元,同比增长23.8%。ARPC同比增长主要由于公司持续拓展和现有客户的合作广度、提高服务深度,助力更多客户实现供应链数智化转型。

从行业角度来看,快速消费品是外部一体化供应链客户收入占比最高的行业。

另外,京东物流还表示,上半年公司在汽车行业取得了强劲的业务增长。据悉,京东物流已经将服务沃尔沃、五菱等汽车客户的成功经验进行复制,为理想汽车(02015.HK)、零跑汽车(09863.HK)等国内外头部新能源汽车客户提供汽车售后备件仓配物流服务,在库存布局、安全管理、服务响应、履约时效等多方面满足客户需求。

结语

总的来看,京东物流在2023年上半年取得了不错的业绩,尤其是外部客户收入的占比连续4个季度维持在7成左右,引起了不少投资者的高度关注。

不过,需要指出的是,虽然京东物流在收入规模方面在上市快递物流企业中能排在前列,但是该公司的盈利能力不要说比肩顺丰控股、中通快递,其实较之圆通速递、申通快递等同行也多有不如,这或许也是京东物流上市之后股价不断走低的一个原因。

在提升盈利端的表现方面,京东物流还有很远的路要走。