【焦点】干杯!重庆啤酒强势涨停,板块反弹将至?

8月17日,重庆啤酒(600132.SH)跳空高开,随后强势涨停10%,目前公司报收91.72元/股,市值达443.9亿元。与此同时,青岛啤酒(600600.SH)(00168.HK)、燕京啤酒(000729.SZ)、珠江啤酒(002461.SZ)纷纷跟涨。

自2021年中开始,重庆啤酒股价开启震荡下行,期间累计最大跌幅超过50%,市值蒸发数百亿元,啤酒的“泡沫”被吹散,今日的涨停,能否为后续啤酒板块的反弹吹响号角?

半年报超出预期,消费复苏在即

消息面,重庆啤酒近日发布2023年半年报,上半年公司实现营业收入85.05亿元,比上年同期增长7.17%;实现归母净利润8.65亿元,比上年同期增长18.89%,成绩单较为亮眼。

重庆啤酒是世界三大啤酒公司之一的丹麦嘉士伯集团在中国的运营平台,也是中国第四大啤酒公司。啤酒市场由于运输半径的问题,市场格局呈现“区域割据”的形态,重庆啤酒虎踞川渝为代表的中西部地区,该地区营收占比超过70%。

2023年被资本市场普遍视为“啤酒大年”,从需求端来看,随着国内防疫政策大幅优化,各类场所开始人头攒动,消费行业像是一根被压抑许久的弹簧,直接受益于后疫情时代的到来,随着餐饮、夜场等渠道的恢复,啤酒业自然也直接受益于本轮消费复苏行情。

国家统计局官网数据显示,2023年1至6月,一定规模以上啤酒企业啤酒产量达1928万千升,同比增长7%。在此背景下,重庆啤酒作为头部品牌直接受益,公司上半年实现啤酒销量172.68万千升,比上年同期增长4.76%,这也是公司业绩的推动因素之一。

近些年,重庆啤酒业绩持续强势,过去3年(2020至2022年)中,重庆啤酒营收从109.42亿元增至140.39亿元,同期归母净利润从10.77亿元增至12.64亿元,是中国五大啤酒公司中唯一连续实现业绩全面增长的公司。

曾经的重庆啤酒让股民“关灯吃面”,2011年公司遭遇9个跌停板,其投资者在股吧发布“今天回到家,煮了点面吃,一边吃面一边哭,泪水滴落在碗里,没有开灯”的帖子。

如今的重庆啤酒早已改头换面,一路逆袭。这背后离不开与嘉士伯的牵手。2013年,嘉士伯子公司嘉士伯香港通过要约收购的方式获得重庆啤酒30.29%的股份,2020年底重庆啤酒完成与嘉士伯的重大资产重组。

联手嘉士伯后,重庆啤酒将乌苏啤酒纳入麾下,并将其从原本新疆区域品牌打造成全国性品牌。乌苏啤酒具有高酒精度、高麦汁浓度、大容量的出彩之处,号称“夺命大乌苏”,颇受年轻一代的追捧。此外,重庆啤酒旗下品牌还包括国际品牌嘉士伯、1664、乐堡及本地品牌重庆、山城、京A等,产品矩阵丰富。

除重庆啤酒外,燕京啤酒(000729.SZ)预计2023年上半年公司实现归母净利润为5.08亿元-5.43亿元,比上年同期增长45%-55%。对于业绩增长,公司表示管理效能不断提升,产能布局更加合理,市场活力不断增强。

此外,珠江啤酒(002461.SZ)预计2023年上半年公司实现归母净利润为3.45亿元-3.77亿元,同比增长10%-20%,总的来说,近期啤酒板块业绩大有全面复苏的架势。

除了消费复苏的因素外,有部分券商研报表示,成本下行或许值得关注。啤酒行业主要成本除了麦芽、酵母、啤酒花这些原料之外,还包括玻璃瓶、铝罐、纸箱这些包材,后者就占了约50%的成本,在疫情期间,大宗商品涨价对啤酒成本的压力是相当致命的,而今年以来,伴随着大宗商品价格的调整,头部啤酒企业成本压力逐渐趋缓,盈利弹性有望得到释放。

寡头间的竞争,高端化势在必行

自国内啤酒产量于2013年见顶后开始逐年下滑,行业正式进入存量时代,伴随着消费升级的大趋势,很多人对啤酒消费观念转以“喝少些、喝好些”为主,啤酒行业整体也在加速转型,头部企业卷向中高端市场,纷纷推出各自的拳头产品。

2022年,市场甚至出现千元价格带的啤酒,扭转了人们对于啤酒物美价廉的刻板印象,一众啤酒巨头鏖战高端化,也导致行业集中度进一步攀升,呈现强者恒强的格局,啤酒市场份额将不断向几大巨头集中,而一些中小型啤酒企业挣扎在生存的边缘。

重庆啤酒高端化之路也不遑多让,公司目前已形成“6+6本地强势品牌+国际高端品牌”的品牌矩阵,国际高端品牌有嘉士伯、乐堡、1664、格林堡、布鲁克林、夏日纷等,本地强势品牌有乌苏、重庆、山城、乌苏、西夏、大理、风花雪月、天目湖、京A等。

受益于国际巨头嘉士伯的介入,相比其他国产品牌培育自有高档产品,重庆啤酒引进具有一定市场认知度的海外成熟高档品牌,能够更快切入细分赛道及消费场景,高价格带定位更容易被消费者所接受。

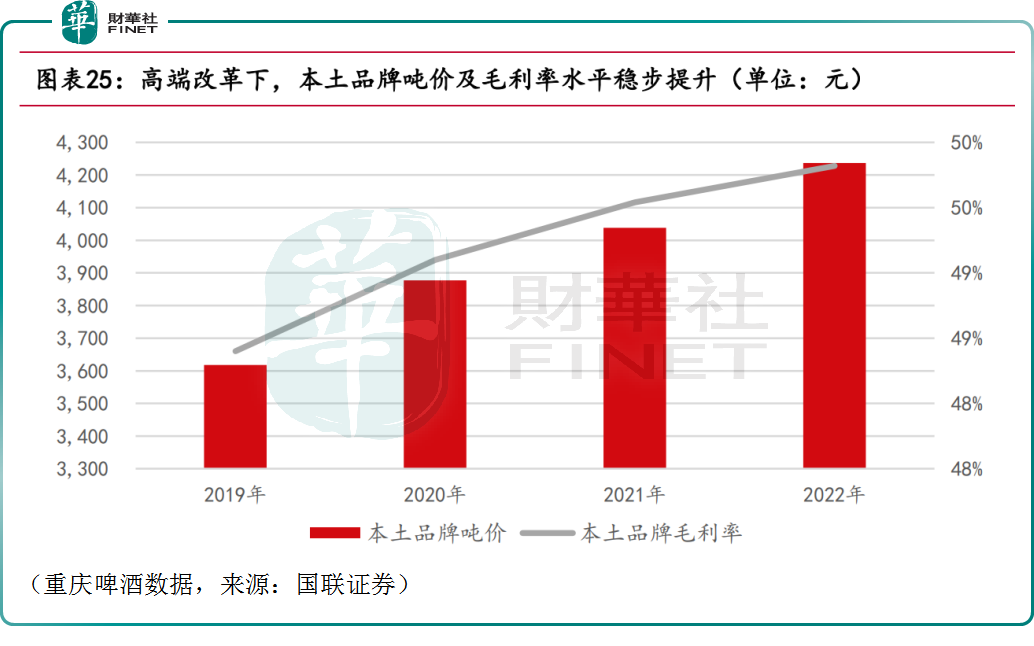

在高端升级拉动下,重庆啤酒的本土品牌吨价由2019年的3617元提升至2022年的4237元,在国内一众啤酒品牌中排名第一,其毛利率自然也是一路高歌猛进。

有机构预期,啤酒行业在“十四五”期间高端化趋势或将持续,头部酒企盈利能力有望继续提升,在此背景下,重庆啤酒的表现似乎值得投资者期待。