中期业绩成功扭亏为盈!诺辉健康回应造假“打脸”沽空机构

8月21日,诺辉健康(06606.HK)“及时”披露了2023年中期业绩报告,宣布扭亏为盈。

而之所以说这份中报来得很“及时”,是因为8月16日有一家名为Capital Watch的做空机构发布了《关于诺辉健康财务数据造假的调查报告》(以下简称《调查报告》),一度引得诺辉健康股价暴跌。

这份亮眼的中报也被一些投资者视为是有力的回击了做空报告。不过,虽然业绩优异,但诺辉健康的股价在8月22日高开大幅上攻后遭遇了回落,截至收盘反而还下跌了1.6%。

上半年业绩飙增,成功扭亏为盈

诺辉健康有着“中国癌症早筛第一股”之称。该公司围绕居家场景,提供消费级的高发癌症系列早筛产品。旗下三大核心产品常卫清(适用于结直肠癌早筛)、噗噗管(适用于结直肠癌早筛)、幽幽管(适用于胃癌早筛)已获得国家药监局的批准。

另外,在研产品管线还覆盖了肝癌、宫颈癌、鼻咽癌等多项高发性癌症领域,其中宫证清是该公司的非侵入性家用型尿液宫颈癌筛查检测,已经于今年5月在香港商业化上市。

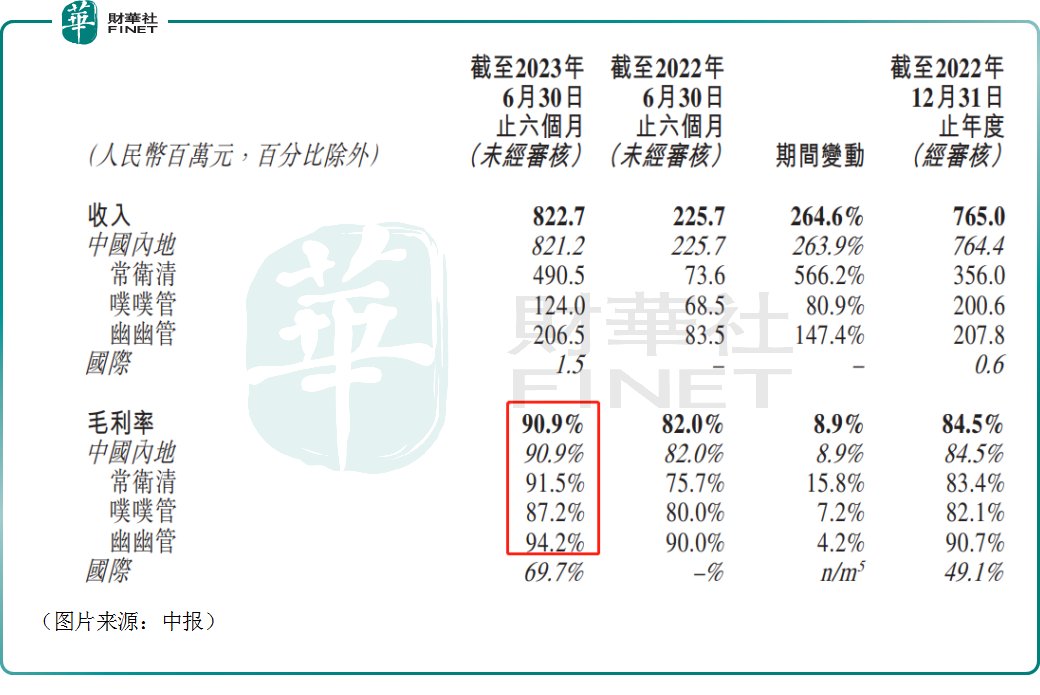

于2023年上半年,诺辉健康实现营收8.23亿元(人民币,下同),同比增长264.58%;实现归母净利润1.26亿元,上年同期为亏损652.8万元;经调整净利润为6130万元,上年同期经调整净亏损为1.06亿元。

数据显示,近些年来,该公司的营收一直在增长,但归母净利润却一直在亏损。由此可见,2023年中期同比扭亏为盈对于诺辉健康来说是非常值得关注的利好消息。要知道,百济神州(06160.HK)、君实生物(01877.HK)等一大票生物科技龙头都还亏着。

诺辉健康也在中报中称,这是公司首次实现12个月经调整净利润。据悉,该公司也较之前预期目标提前一年实现盈亏平衡。

分产品来看,上半年,常卫清实现营收4.92亿元,在总营收中的占比进一步提升至59.81%,依然扮演了业绩支柱的角色。

其中,常卫清在中国内地实现收入4.91亿元,同比增长566.2%。于2023上半年,收入确认量约为42.87万份,同比增长354.1%。

从渠道来看,上半年,医院渠道为常卫清的最大收入来源及增长最快的渠道,其次是直接面向消费者渠道,最后为体检中心。

同期,幽幽管贡献了2.07亿元营收,同比增长147.4%,占比为25.1%。于2023上半年,收入确认量约为291.21万份,同比增长110.9%。

上半年,噗噗管实现营收1.24亿元,同步增长80.9%,占比为15.07%。期内,收入确认量为409.66万盒,同比增长39.8%。

从渠道的角度来看,幽幽管和噗噗管上半年营收增长很大程度上归功于直接面向消费者的渠道以及体检中心渠道。

另外,上半年,这三种主要产品的毛利率均同比大幅增长,由此诺辉健康整体的毛利率也从2022年同期的82%增至了如今的90.9%。

截至上半年期末,诺辉健康的现金及特定金融资产增加至20.47亿元。

被质疑财务造假,诺辉健康这样回应

值得注意的是,在中报末尾的附录二部分,诺辉健康披露了投资人及媒体关于公司业务及财务问题的问答集,内容主要是回应沽空机构所质疑的一些问题。

例如,《调查报告》指出由于2022年疫情管控的原因导致大量的体检人群丢失,全国的政府类公共卫生筛查民生项目的数量也相对于过往几年减少,沽空机构从而质疑诺辉健康2022年的财务表现。

对此,诺辉健康称,2021年至2023年上半年,公司的产品(常卫清、噗噗管、幽幽管)的业务表现达到甚至超过预期,主要归功于以下几点:

a)公司已上市的产品经过严格的临床验证并获得国家药监局的批准,在各自的类别中不存在竞争;b)公司拥有多元化的收入来源和客户群,渠道灵活且创新能力强;c)公司的战略清晰且执行力强。

另外,《调查报告》称在对600多家医院及临床反馈的调研后推测出常卫清的销售额低于诺辉健康公开的数据。

对此,诺辉健康回应称,关于报告中“调研情况”,以下几点为实际情况:

a)截止2023年上半年,公立医院对于常卫清收入贡献较小,这主要是由于公立医院的省物价和入院刚完成或正在进行、处于商业化开发的早中期:2023年上半年公立医院检测量为1.13万份,收入收入1450万元;对比同期常卫清收入确认量42.87万份、4.9亿收入;

b)《调查报告》所列举的相当一部分公立医院,如贵阳市第二人民医院,南京市第一医院尚未进院,报告中所指已入院但销量低的结论不属实;已经完成准入流程的公立医院中,大部分尚处于产品破冰的早期阶段,销量低为正常情况。

关于“临床反馈”的回应:《调查报告》认为常卫清产品的销售价格与实际不符,来自医院渠道的常卫清收入约为2.55亿元,已确认收入的销量约为17.2万单位,这意味着每单位已确认收入的常卫清收入约为1483元。以浙二医院为例,《调查报告》中“乐观估计……500元/人份”,实际终端价为1500元以上。

除上述这些之外,中报还披露了多项回应内容。

而在2023年度中期业绩媒体沟通会上,诺辉健康的CEO朱叶青称,目前,应港交所要求,公司对《调查报告》所谓的“推测”做出了统一的回应,以后对这一类没有任何来源的报告不会回应。

结合股价走势来看,《调查报告》对诺辉健康的股价还是产生了一定的影响,不过从近几日的跌幅和成交量来看,大多数市场资金并没有相信《调查报告》的质疑。