【解读】港股四大运动品牌中报:安踏龙头本色彰显,李宁有点虚

进入8月份,又到了安踏(02020.HK)、李宁(02331.HK)、特步(01368.HK)及361度(01361.HK)四大港股运动品牌上市公司秀肌肉的时候。

国内消费市场复苏为运动品牌上市公司的业绩增长奠定了基础,统计局数据显示,上半年国内体育、娱乐用品类零售额同比增长10.5%,表现优于大盘。

在此背景下,四大运动品牌企业2023年上半年的成绩单整体表现优异,8月24日股价纷纷上涨。

收入齐增长,李宁利润疲弱

从披露的2023年上半年业绩报来看,在线下市场需求走向复苏的推动下,该四大运动品牌企业的零售数据和收入均取得正增长,增长幅度处于13%至18%之间,整体较为稳健。

但是,四大运动品牌企业上半年的净利润和毛利率层面出现了分化,李宁(02331.HK)则是唯一一家拖后腿的企业。

其中,行业航母级企业安踏(02020.HK)继续保持稳步增长势头,上半年收入同比增长14.2%至296.45亿元,超过耐克38.04亿美元(约合274.9亿元人民币)的营收,在国内位居第一。

安踏的盈利能力也表现出色,上半年公司现金奶牛“FILA”重拾增长,带动公司股东应占溢利(不包括分占合营公司损益影响)同比大增39.8%,达52.46亿元,甚至较李宁、特步(01368.HK)和361度(01361.HK)同期利润总额还多出十余亿元,龙头本色彰显。

李宁今年上半年的成绩单则不尽如意,延续了2022年盈利能力疲弱的趋势。

上半年,李宁实现收入140.19亿元,同比增长13%,增幅在四大运动品牌企业中垫底;股东应占溢利为21.21亿元,同比下降3.1%,为唯一一家利润出现下滑的企业。毛利率方面,安踏、特步和361度的毛利率均实现了正增长,但李宁的毛利率受期内折扣力度加大等因素影响,下降了1.2个百分点至48.8%。

位列第二梯队的特步和361度在今年上半年继续保持着高歌猛进的势头,近些年来的转型成效显著,专业运动产品收入增长显著,带动了企业利润和毛利率的提升。

今年上半年,特步实现收入65.22亿元,同比增长14.76%,股东应占溢利6.65亿元,同比增长12.7%;361度实现收入43.12亿元,同比增长18%,股东应占溢利7.04亿元,同比增长27.7%。

增长离不开“专业化”

在国内,运动服饰是一个长青的市场。为了顺应市场趋势,四大运动品牌企业逐步深化转型,国货兴起也为它们提供了更好的发展土壤。

国产品牌的崛起,离不开品质与创新的助力。四大运动品牌企业均进行了转型升级,近几年产品在功能、造型设计、科技含量和创新性方面有着显著的提升,这是带动它们收入能实现稳步增长的重要因素。

在2023年半年报中,该四大运动品牌企业的功能性产品、专业运动产品是产品组合中的“新星”,这些产品拥有更高的溢价能力,也是企业提升利润的好帮手。

安踏今年上半年最亮眼的品牌莫过于高端时尚运动品牌FILA了,FILA集“专业、科技、时尚”于一体,符合消费升级趋势。上半年,FILA实现收入122.29亿元,同比增长13.5%,经营溢利达36.38亿元,同比大增50%。

安踏的所有其他品牌(包括专业户外运动品牌DESCENTE及高端户外运动品牌KOLON SPORT)保持高速增长,合计收益大幅上升77.6%至32.5亿元,经营溢利率大幅跃升至30.3%(2022年上半年:21.6%)。

李宁在2023年中期报中表示,持续扩大专业产品矩阵,打造品牌科技驱动形象。近来,李宁在跑步、篮球和羽毛球等领域不断加大专业新品的推出。

李宁集团联席CEO钱炜在2023年中期业绩说明会上介绍,今年上半年,李宁篮球、跑步、健身三大核心专业运动品类零售流水总占比达到65%,为2020年同期以来4年新高。专业运动童装品牌李宁YOUNG加强布局专业运动产品线,持续强化渠道效率,零售流水提升达到20%-30%中段,同店销售增长达10%-20%低段。

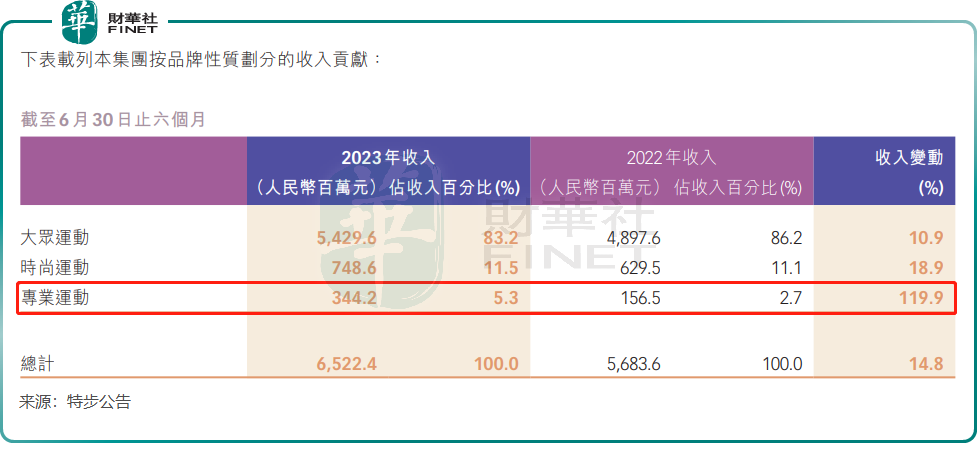

特步将产品分成了大众运动、时尚运动和专业运动三个分部,专业运动品牌包括世界四大跑鞋品牌之一的索康尼和登山运动品牌迈乐。今年上半年,特步专业运动分部的收入同比飙升增长119.9%至3.44亿元,占总收入的5.3%,并首次录得900万元的净利润。

361度在近几年持续深化「专业化、年轻化、国际化」定位,公司在半年报中表示,公司以专业运动为基础,运动潮流为辅,逐步扩展品牌资源,打造由大型赛事、专业运动队、精英运动员、代言人共同组成的矩阵式资源布局。

在跑鞋领域不断发力,为361度摆脱“低端”标签的重要一步。近些年来,361度跑鞋产品持续迭代升级,在销售端取得了显著成效。2023年上半年,鞋类收入同比增长28.4%至19.01亿元,占361度营收比重进一步提升至44.1%,为公司核心品类。

国信证券在研报中表示,展望未来,随着中国居民参与运动的深度与频率继续提高,对细分专业的运动场景需求有望升级,细分领域的专业品牌具有提升份额的契机。