中国平安否极泰来?

中国平安(02318.HK)的2023年上半年业绩颇有可圈可点之处,其中最值得留意的是寿险新业务价值增长强劲;代理人团队持续缩小,但人均产能显著提高;财险业务收入和利润保持增长;平安银行(000001.SZ)业务维持稳健;但是资产管理业务和科技业务的利润显著收缩。

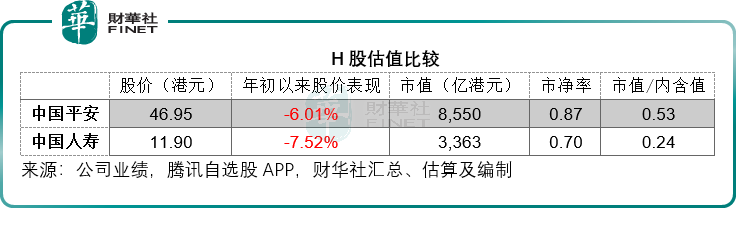

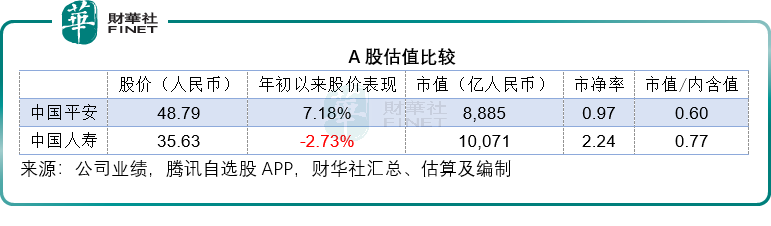

核心业务好转,与此同时,其估值也相对较低,也因此,在中国平安(601318.SH)公布业绩之后,AH股均高开。

上半年整体业绩表现

2023年上半年,中国平安的营业收入(按中国会计准则编制,下同)同比增长7.6%,至4887.83亿元(单位人民币,下同),扣非归母净利润同比下降1.3%,至699.93亿元。该集团宣派中期息每股0.93元,同比增长1.1%。

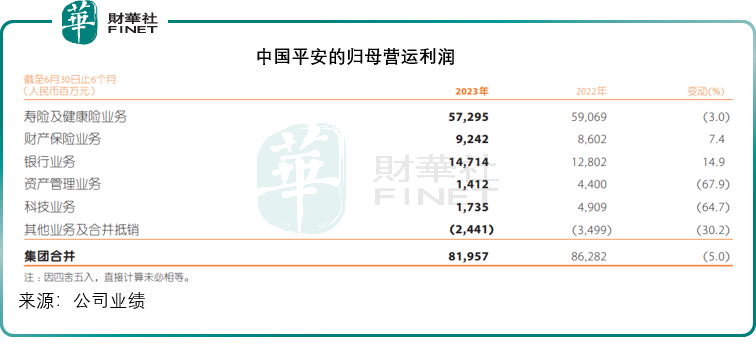

分业务来看,寿险及健康险业务2023年上半年的归母营运利润同比下降3.0%,至572.95亿元,是其最大的利润来源,占合计归母运营利润的69.91%;财险业务归母营运利润同比增长7.4%,至92.42亿元;银行业务则按年增长14.9%,至147.14亿元。

但是,资产管理业务和科技业务的归母营运利润却分别按年下降67.9%和64.7%,至14.12亿元和17.35亿元,见下表。

寿险业务见好转

近几年,国内大型险企面对的主要问题在于寿险的增长问题。寿险业务主要依赖代理人,但是国内主要寿险企业的代理人团队却在不断缩小,导致代理人渠道的新业务增长跟不上。

为此,大型寿险企业都先后进行了寿险改革,这包括中国人寿(02628.HK)和中国平安。

2023年上半年的寿险分部业绩显示,平安的寿险改革结出硕果。

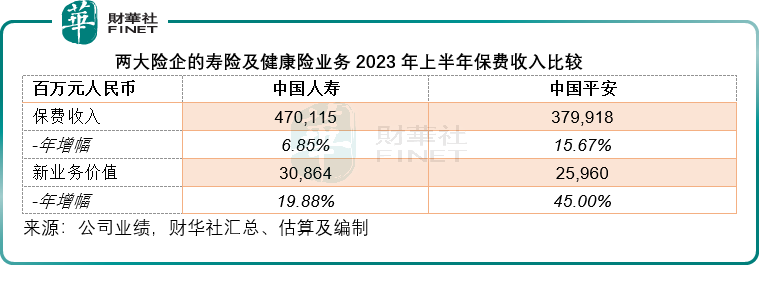

回顾期内,在可比口径下,平安的寿险及健康险新业务价值同比增长45.0%,至259.60亿元,其中代理人渠道同比增长43.0%。相比之下,中国人寿(601628.SH)于期内的新业务价值为308.64亿元,同比增幅为19.88%。

见下表,平安的寿险业务增长远超同行。

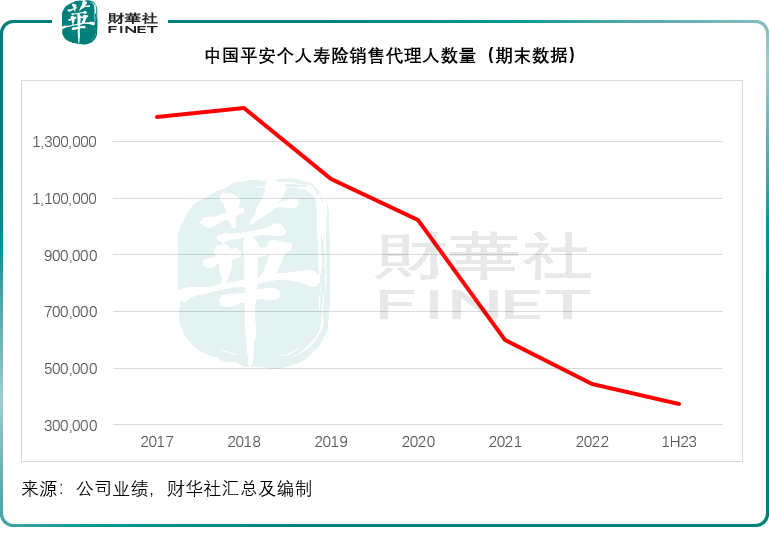

2023年上半年,平安寿险及健康险业务分部的月均代理人数量持续收缩,由去年同期的51.4万下降至37.9万,2023年6月30日的个人寿险销售代理人数量也由2022年末时的44.5万下降至37.4万,见下图,代理人数量依然呈下行趋势。

而中国人寿个险板块销售人力于2023年6月末为66.1万人,与年初时基本持平,从数量上来看仍远高于平安的代理人规模。

不过,平安的代理人团队效率显著提升。2023年上半年,代理人人均新业务价值按年大幅提升94.3%,达到5.6万元/每半年;代理人人均收入按年大幅提高36.8%,至1.09万元,其中寿险收入同比增长36.0%,至8,668元,或反映寿险改革为其带来的效率优化。

投资组合净收益按年下降5.1%

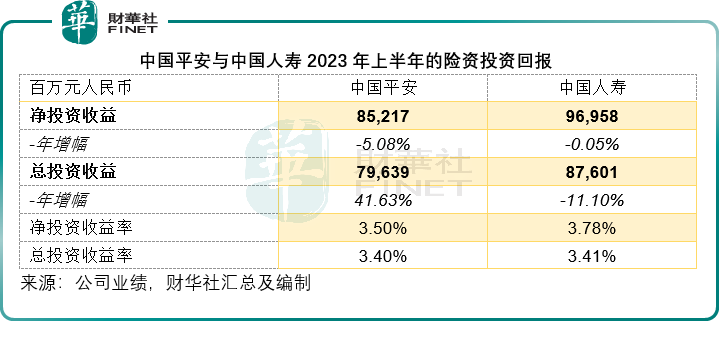

回顾期内,平安的寿险业务表现强劲,同时财险业务的业务收入和利润也稳步提升,但投资回报欠佳。2023年上半年,险资的净投资收益按年下降5.1%,至852.17亿元,不过由于去年同期的净已实现及实现亏损高达334.97亿元,提供了较低的可比基数,平安的总投资收益(即包括未实现收益在内的账面收益)同比增长41.6%,至796.39亿元,看起来很理想,但与中国人寿相比,却较为逊色。

2023年上半年,中国平安险资净投资收益率为3.50%,低于中国人寿的3.78%;总投资收益率为3.40%,也低于中国人寿的3.41%,见下表。

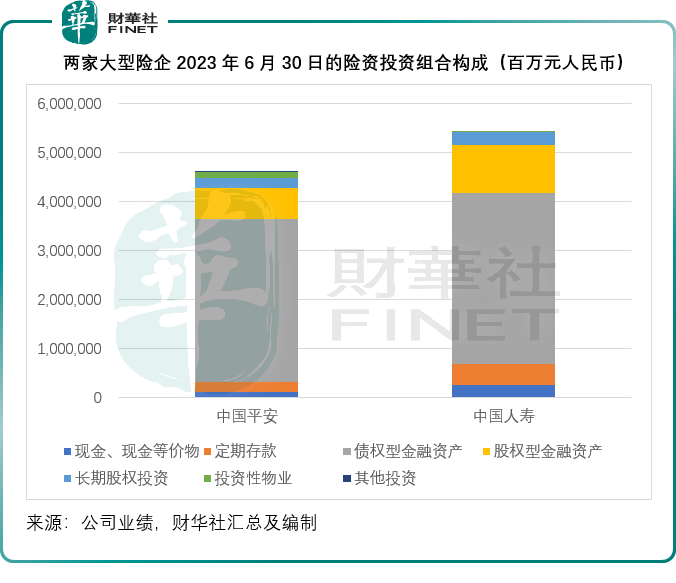

2023年6月30日,中国平安的保险资金投资组合规模为4.6万亿元,而中国人寿为5.4万亿元。中国平安的保险资金投资组合中,债券型金融资产的占比达到71.85%,高于中国人寿的64.34%;股权型金融资产占比为13.58%,低于中国人寿的18.02%,见下图。

财华社留意到,平安于2023年上半年减少了持有的现金和存款规模,增加了债券投资和股票投资的投入,债券和股票两项投资占比分别由期初的54.6%和5.3%,提高至56.6%和6.1%,或反映了平安拉长资产久期,锁定长期收益,并趁股市调整增加配置的努力。

不过,市场最关心的还是平安投资组合中的不动产投资敞口。2023年6月30日,其不动产投资余额为2093.93亿元,在总投资资产中占比为4.5%,稍微低于2022年末时的4.7%。平安管理层在业绩发布会上表示,从前年起逐渐压降不动产,现在主要布局方向是租赁住房类有长期租赁现金流效应且符合负债需求的不动产,并强调不动产投资敞口可控、风险可控。

对于方正重组的进展,管理层在业绩发布会上表示,医疗板块是其重整的核心理由,一方面通过整合资源和组建医疗板块的专业经营团队,提升经营效率,另一方面,推动新方正的医疗资源与平安的保险专业能力和医疗科技能力结合。此外,其他板块也在加速处置。从整体来看,目前的整合符合预期,部分甚至好于预期。

总结

总括而言,中国平安于2023年上半年交出了一份主营业务明显好转的中期业绩,寿险和健康险业务的整体表现与行业大哥中国人寿的增长相比毫不逊色。不过,其过去估值溢价的科技业务,于期内的表现并不理想,陆金所控股(06623.HK)收入承压、信用损失仍在高位,净利润同比下降,科技业务的归母营运利润同比下滑64.7%,至17.35亿元。

展望未来,中国平安期望通过医疗健康生态圈的建设,赋能金融主业,探索“保险+居家养老”、“保险+高端养老”、“保险+医疗健康”的服务模式,将综合金融与医疗生态圈相结合来达成协同效应。管理层表示,2023年上半年有29.7%的新增客户来自集团的医疗生态圈,享有医疗健康养老服务权益的客户对平安寿险新业务价值贡献占比超68%。

无论如何,这一探索以及寿险改革所释放的正面影响,或为平安带来值得期待的展望。而相对而言,平安的估值要低于同行,或主要反映其科技业务的折让,接下来,就看看平安能否修复这一估值差距。