白酒股中期业绩一览:“第三把交椅”争夺激烈,酒鬼酒神话破灭?

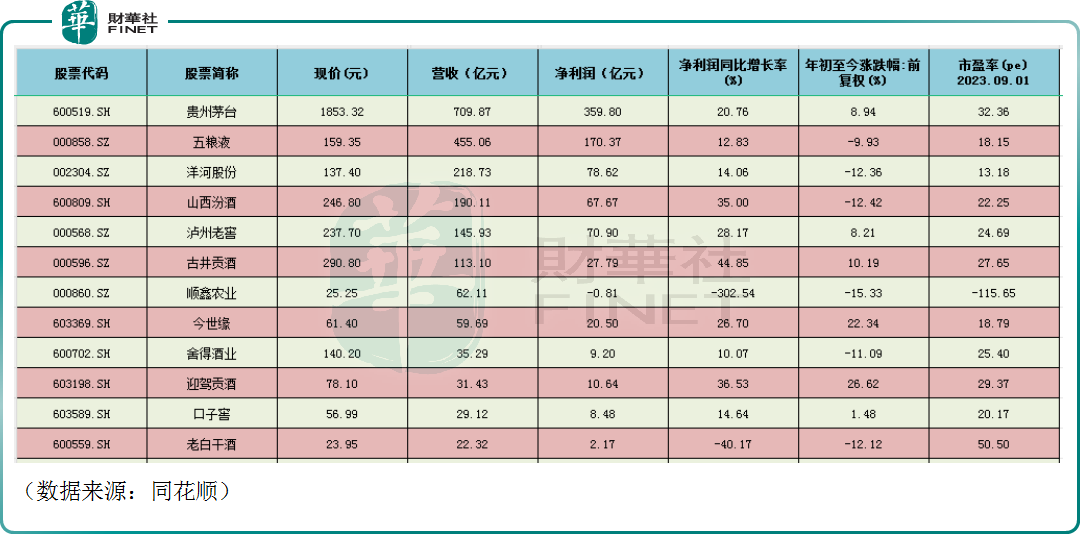

目前A股市场的白酒股合计有20只,截至8月31日,这些白酒股已经全部披露了2023年中报,上半年各大酒企“成绩”如何?

行业梯次分明,三大厂商力争“第三把交椅”

从营收端来看,贵州茅台(600519.SH)依然是独一档的存在,上半年实现营收709.87亿元,同比增长19.42%。紧随其后毫无意外的是“二当家”五粮液(000858.SZ),期内营收为455.06亿元,虽然五粮液和贵州茅台差距明显,但行业第二的地位仍无可撼动。

再往下,营收规模陡然下了一个台阶,洋河股份(002304.SZ)上半年的营收为218.73亿元,依然牢牢把持着第三的位置;而山西汾酒(600809.SH)期内的营收也已经攀升至190.11亿元,逼近了洋河股份;此外还有两家半年营收过百亿的,分别是营收145.93亿元的泸州老窖和营收113.1亿元的古井贡酒。

这里面位于第二档的洋河股份、山西汾酒、泸州老窖值得关注。近些年来,白酒行业的第一名和第二名非常稳固,然而第三名的争夺却异常激烈,原本的优势方洋河股份近年业绩表现稍显疲软,“清香型”龙头山西汾酒进取的势头则异常强劲,大有赶超洋河股份之势。

其余白酒股上半年的营收均低于百亿,其中有4家半年度的营收低于10亿元,岩石股份、金种子酒、天佑德酒的规模均处于5亿元-10亿元区间,而皇台酒业(000995.SZ)则处于垫底的位置,上半年营收仅为0.74亿元。

顺鑫农业再度“拉胯”,酒鬼酒神话破灭?

从归母净利润来看,在规模方面,贵州茅台依然遥遥领先,半年度的净利润达到了359.8亿元,五粮液半年实现净利润170.37亿元,位居第二。

剩下白酒股半年度的净利润均低于百亿。其中,洋河股份、泸州老窖、山西汾酒上半年的净利润分别为78.62亿元、70.9亿元、67.67亿元,也比较接近,基本和营收的排名差不多。

再往下,古井贡酒半年度实现净利润27.79亿元,今世缘上半年实现净利20.5亿元。这两家酒企的盈利虽然较之上述酒厂相差甚远,但却明显优于剩余的酒企。

数据显示,天佑德酒、岩石股份、皇台酒业半年的净利润均低于1亿元,而金种子酒、顺鑫农业则处于亏损之中,半年度净利润亏损分别为0.38亿元、0.81亿元。

在增速方面,半年度岩石股份的净利润同比增长了46.22%,古井贡酒期内净利润同比增长了44.85%,伊力特、迎驾贡酒的半年度净利润同比增速亦超过36%。

山西汾酒上半年净利润同比增速达到35%,是头部酒企中表现最佳的。值得一提的是,虽然山西汾酒这两年的势头很好,但争议不是不存在。

2023年,山西汾酒被曝出“价格倒挂”现象,其本质还是需求不足,这也让许多投资者质疑该公司还能否延续近些年的强势,而从半年报来看山西汾酒的表现依然是很不错的。

金种子酒上半年净利润的同比增速达到31.35%,泸州老窖、今世缘、贵州茅台、金徽酒半年度净利润同比增速则位于20%-30%区间,在同行中亦表现不错。

而在这20只白酒股中,也有上半年归母净利润遭遇同比下滑的。其中,顺鑫农业(000860.SZ)表现最差,半年度归母净利润同比暴降302.54%。

据了解,作为光瓶酒龙头,顺鑫农业自2020年开始归母净利润就开始遭遇连续下滑,这里面有多重因素:1)白酒股现在都讲究高端化,而顺鑫农业的产品主要在低端市场;2)该公司还涉及猪肉、房地产,有些拖累业绩。

此外,水井坊、酒鬼酒、老白干酒的半年度归母净利润同比增速亦都下滑超过40%,其中酒鬼酒值得留意。

此前几年,酒鬼酒的业绩表现非常亮眼,股价也一度飙涨好几倍,成为了白酒板块的“明星”。然而自2022年开始,其净利增速由前一年的81.75%暴降至17.38%,今年上半年更是同比下滑了41.23%。由此可见该公司近几年表现反差之大。

机构对行业后市有何看法?

2023年A股市场整体表现不佳,白酒板块虽被誉为是价值投资者最后的“堡垒”,但依然有多家白酒股在年内遭遇下跌。

数据显示,年初至今,迎驾贡酒、今世缘累涨超20%,是板块中表现最强的,另有古井贡酒、贵州茅台、泸州老窖等8股录得上涨;下跌的白酒股亦有10家,其中表现最差的是酒鬼酒,水井坊、顺鑫农业、山西汾酒、洋河股份、老白干酒、舍得酒业也下跌超10%。

不过,虽然业绩、股价表现出现分化,但机构对白酒板块的后市并未看衰。

东莞证券日前发布研报称,近期,宏观政策层面不断释放积极信号。在政策催化下,市场对经济复苏的预期升温。白酒作为顺周期板块,政策托底下后续趋势有望向上。从行业层面来看,白酒目前估值和基金持仓处于相对低位水平,业绩表现分化,后续中秋国庆双节旺季以及春节备货的刚性需求,有望提振白酒动销。短期预计国内外市场环境、中报业绩、经销商动销等将是影响板块走势的重要因素。长期来看,还要结合经济复苏进度进行判断。

华福证券研究人员表示,板块整体估值低于疫情至今的PE中枢,安全垫较高。但白酒企业之间出现分化,次高端受商务消费不及预期的影响,估值受损较严重。随着经济持续回暖,带动白酒消费复苏,政策促消费措施的出台落地或成为有力的外部引擎。

2022年中秋国庆,受疫情影响,经销商信心仍未完全恢复,打款意愿不强,各地区对中秋动销的期待较低。今年中秋国庆作为疫情三年后的第一个真正常态化的白酒旺季,消费支撑力较足,预计会有较好反弹。

浙商证券近期亦发研报表示,看好顺周期下的区域酒及白酒龙头标的。