深耕疫苗赛道+深度受益国产替代,全面布局的艾美疫苗前景远大

全球性的新冠疫情给予新技术喷薄发展的契机,mRNA疫苗、重组蛋白疫苗、病毒载体疫苗等新平台和新技术纷纷被应用到新冠疫苗的研发之中,加速了新一轮疫苗创新技术变革的到来。此外,疫情也提升了国人对疫苗的认知,疫苗渗透率有望进一步提升。

根据弗若斯特沙利文报告,2021年中国疫苗市场货值规模(不包含新冠疫苗)约为926亿元人民币,预计2030年将增加至约3386亿人民币,预计年复合增长率约15.5%,是同一预测期内医药市场平均增长率的2倍以上。

在此市场广阔且增速高的黄金赛道,拥有五种经过验证的人用疫苗平台技术的艾美疫苗06660.HK)是实力参与者之一,随着其管线内产品的研发推进,该公司或将迎来收获期。

全领域管线储备,大单品疫苗上市在望

作为领先的全产业链疫苗企业,艾美疫苗涵盖了从研发到制造再到商业化的整个价值链。公司拥有五种经过验证的人用疫苗平台技术,包括细菌疫苗平台技术、病毒疫苗平台技术、基因工程疫苗平台技术、联合疫苗平台技术及mRNA疫苗平台技术,旗下经营有荣安生物、艾美诚信、艾美行动及艾美卫信四个持证工厂。

公司产品种类涵盖免疫规划疫苗和非免疫规划疫苗,在售产品主要包括重组乙型肝炎疫苗(汉逊酵母)、冻干人用狂犬病疫苗(Vero细胞)、甲型肝炎灭活疫苗(人二倍体细胞)、腮腺炎疫苗、双价肾综合征出血热灭活疫苗(Vero细胞)、A、C、Y及W135群脑膜炎球菌多糖疫苗(MPSV4)。其中乙型肝炎疫苗及人用狂犬病疫苗是其在市场上处于领先地位的主要商业化疫苗,合计贡献了超过90%的收入。

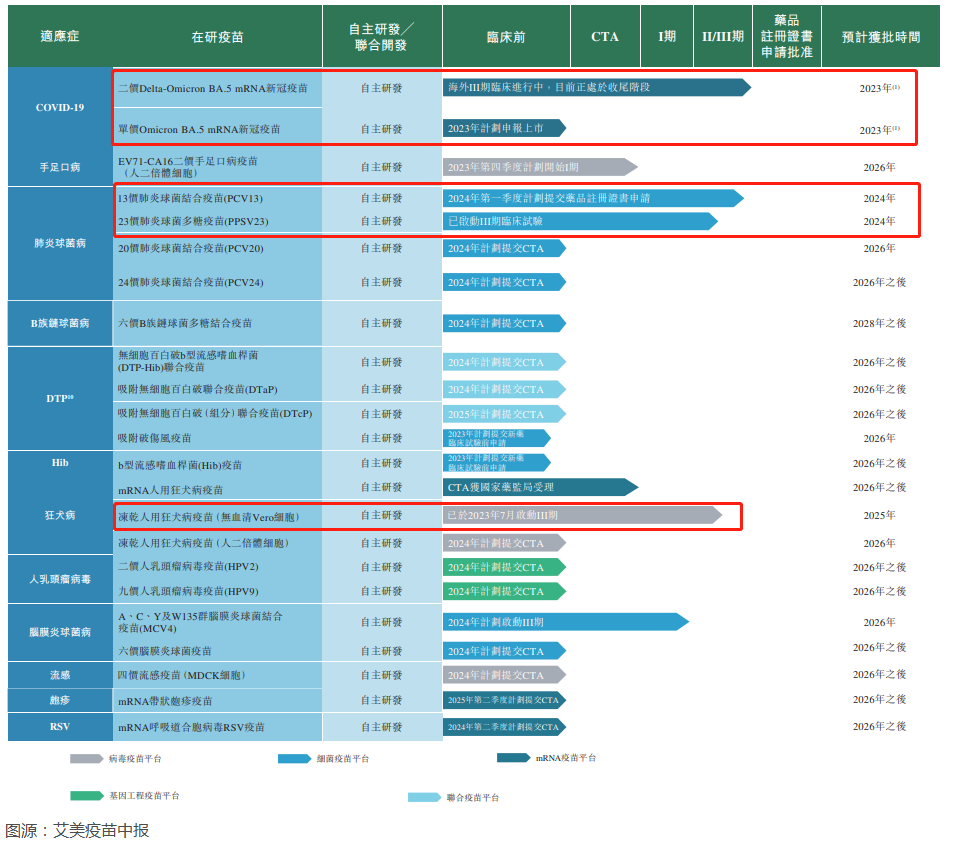

此外,艾美疫苗的管线中还有针对14个疾病领域的23款在研疫苗,覆盖了新冠、手足口病、肺炎球菌病、狂犬病、人乳头瘤病毒、脑膜炎球菌病、流感、疱疹等多个适应症,管线布局非常全面,且具有多个潜在的高价值大单品。

其中,素有“疫苗之王”的13价肺炎球菌结合疫苗(PCV13)已完成了III期临床受试者的全程接种和采血,预计于2024年第一季度想国家药监局提交药品注册证书申请,预计于2024年下半年获批。随着疫情影响的消散,常规疫苗的批签发逐步恢复,肺炎疫苗的批签发批次数据整体增长。根据西南证券统计,2023年上半年13价肺炎疫苗批签发同比增长27%,于第二季度批签发同比增速达63%,呈良好增长势头。2022年国内13价肺炎疫苗市场规模为到75亿元,该行预计到2025年将达到86亿元。

当前国内13价肺炎结合疫苗竞争格局相对较好,仅沃森生物与康泰生物两家产品获批,艾美13价肺炎疫苗获批已在望,未来有望贡献客观的业绩增量。

另外,艾美疫苗自主研发的23价肺炎疫苗III期随机、盲法、同类疫苗对照设计临床试验,已经在四川省南部县疾病预防控制中心启动,同样预计于2024年获批。

随着“它经济”渐成潮流,养宠物有望大幅增加狂犬病疫苗的市场容量,该领域大有“钱”途。2023年中报显示,艾美疫苗的冻干人用狂犬病疫苗(无血清Vero细胞)已于2023年7月启动III期。相较而言,该疫苗的最大特点是细胞培养阶段无血清成分,安全性更高,有望在2025年获批。

此外,“一针难求”的HPV疫苗业已成为疫苗领域的超级大单品。艾美疫苗在二价人乳头瘤病毒疫苗(HPV2)、九价人乳头瘤病毒疫苗(HPV9)领域均有布局,都预计将于2024年提交CTA。

艾美疫苗之所以四面出击,还都能大有斩获,其秘诀就在于公司高度重视研发。最新数据显示,2023年上半年,该公司的研发投入为3.99亿元,同比增长了105.4%。

募资“补血”,助力新品研发全速推进

值得一提的是,近期,艾美疫苗迎来了另一则重磅利好消息,研发实力有望进一步增强。

8月30日,艾美疫苗发布公告称,证监会已经批准了公司发行非上市人民币普通股募集资金的事项。据市场人士分析,艾美疫苗此次发行内资股,是非流通上市的股份,公司募集对象为境内一级市场的人民币资金,这些资金的退出渠道极大概率是在A股上市退出。由此看来,艾美疫苗即将回归A股IPO的信号十分鲜明,其A+H股的布局也很清晰。

公告显示,该公司计划通过发行非上市人民币普通股募集不少于22.9亿元(相同于26.15亿港元),募集的资金主要有以下一些用途:1、约33%将用于在附属公司艾美康淮生物制药(江苏)有限公司建造EV71-CA16二价手足口病在研疫苗的新生产设施,该疫苗目前处于I期临床试验阶段。

2、约28%将用于开发针对COVID-19变异株的mRNA在研疫苗,包括(a)约17%将用于开发Omicron BA.5 mRNA新冠在研疫苗,该疫苗现时正在进行临床前研究;及(b)约11%将用于开发二价Delta-Omicron BA.5 mRNA新冠在研疫苗,该在研疫苗海外III期临床试验正进入收尾阶段。

3、约9%将用于开发24价肺炎(PCV24)在研疫苗。

4、约30%将用于补充营运资金及一般企业用途,用于支付员工成本、销售成本、其他研发成本及其他日常开支。

经过募资“补血”,艾美疫苗的资金流更加充裕,可助力管线内产品研发进展顺利推进,早日实现商业化,增厚公司业绩。

结语

中国疫苗市场空间广阔,且增速较高,是名副其实的黄金赛道。搭乘行业快车,艾美疫苗以卓越的研发实力及管理能力实现管线的多领域覆盖及高效的研发推进。随着管线内大单品的进展逐步临近临床终点,艾美疫苗有望迎来业绩收获期,其长期前景值得期待。