华润万象生活“中考”成绩出色,购物中心充当“现金奶牛”

随着2023年中报季收官,在港股上市的物管企业基本都交出了上半年的“中考”答卷。

受地产市场低迷的影响,整个行业的中期报呈现出两极分化的态势。当中不少物管企业中期业绩陷入滑铁卢,出现增收不增利情况,甚至产生了亏损,如建业新生活(09983.HK)和佳兆业美好(02168.HK)均由盈转亏。

但也有一些物管企业发展韧性强劲,在逆势下取得佳绩,华润万象生活(01209.HK)便是其中一家成绩出色的公司。

今年上半年,华润万象生活实现收入67.93亿元,同比增长28.7%;毛利率从上年同期的31.7%提高至的33.2%;公司股东应占溢利为14.02亿元,同比增长36.5%。值得一提的是,在港股几十家物管企业的半年报中,鲜有企业的利润增长幅度大于营收增长幅度,这也反映出华润万象的盈利能力在行业中相当亮眼。

华润万象生活还拿下了多个行业的第一。其中,今年上半年华润万象生活中期股息为0.243港元/股,为港股上市物管股中单股分红金额最高的企业;公司上半年手头现金(现金及现金等价物)达126.53亿元,名列行业第一;目前公司市值在物管板块一枝独秀,市值超过800亿港元,市值排名第二的碧桂园服务(06098.HK)约340亿港元。

此外,华润万象生活市盈率也高高在上,Wind数据显示,目前公司市盈率(TTM)达28.7倍,这也令市场直呼“太贵”。

物管业务保持快速拓展

与很多物管企业最大的区别在于,华润万象生活背后是央企代表华润集团,其为华润集团旗下唯一物管和商业运营服务平台,拥有资源、资金等多重优势。

华润万象生活主营业务分为两大业务板块:住宅物业管理服务板块、商业运营及物业管理服务板块。

其中,住宅物业管理服务包括基础物业管理服务、非社区增值服务及社区增值服务。今年上半年,房地产行业继续阶段性调整,物管行业规模扩张增速大幅放缓,但华润万象生活服务仍能扩展住宅物业规模,并且市场化开拓能力继续增强。

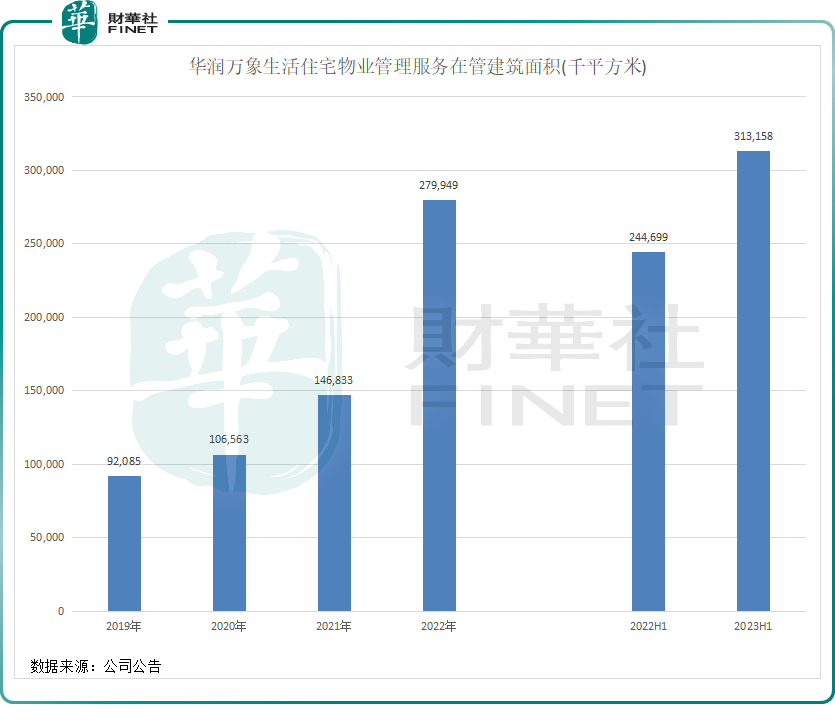

截至2023年6月30日,华润万象生活物管业务覆盖全国189个城市,在管住宅及其他非商业物业面积为3.13亿平米,同比增长27.98%,其中来自第三方在管面积占比约为六成。数据显示,自2019年以来,华润万象生活通过收并购及对外拓展等方式获得更多住宅物业项目,带动在管建筑面积迅猛增长。

在管建筑面积的增长也推动了华润万象生活物业管理服务业务收入的进一步增长,今年上半年该业务实现收入34.5亿元,同比大幅增长44.8%。

社区增值服务有着庞大的增长前景,且利润率较高,成为近些年来物管企业大力发展的新方向。华润万象生活有着华润集团优势资源产业的支持,在装修、租售、管家和空间运营等方面取得不错的成效。今年上半年,公司大会员总量近4000万人,新增会员约590万人。

受益于装修服务及“润物直选”业务快速增长推动,公司社区增值服务业务在今年上半年实现收入6.27亿元,同比增长11.8%,继续保持较快增长。

商管盈利能力再提升

商业运营具有毛利高的特点,对于物业管理企业而言具有巨大的潜在价值,而商业运营业务是华润万象生活的盈利大头。

华润万象生活手握“万象城”、“万象天地”和“万象汇”三大购物中心系列,分别占据重奢、轻奢和中端购物中心,以国内顶级重奢商城(万象城)带动中高端购物中心(万象天地、万象汇)商业模式。近年来,公司商业运营业务版图不断扩张,今年上半年新增开业3座购物中心,旗下在营重奢万象城增至12座,名列行业第一,6月底已开业购物中心和写字楼的数量分别为85个及26个。

伴随着消费复苏,上半年华润万象生活旗下在营购物中心实现零售额841亿元,同比增长41%,业主端租金收入105亿元,比增长52.1%。同时,写字楼出租率较去年年底上升3.1个百分点至83.8%。

上半年,公司商业运营及物业管理服务业务收入为23.1亿元,同比增长20.05%。购物中心和写字楼两大板块稳扎稳打,收入均实现双位数同比增长,分别同比增长20.2%及19.8%。

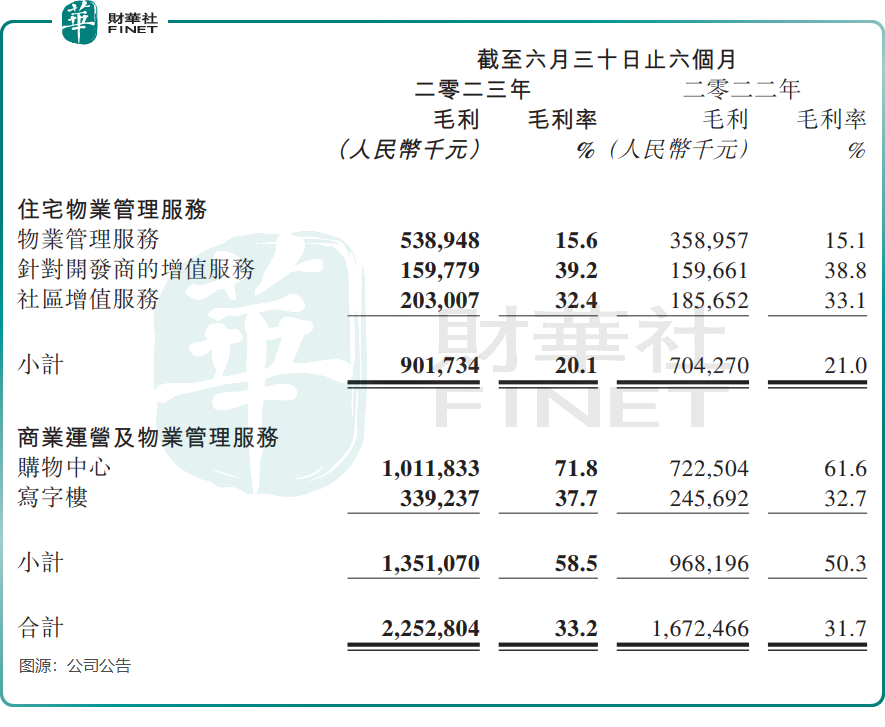

商业运营及物业管理服务业务毛利率在今年上半年表现亮眼,为58.5%,较上年大幅提升8.2个百分点,明显高于物业管理服务业务毛利率。公司表示:得益于商业运营服务经营杠杆效应加强,收入持续增长带动毛利率提升,我们可提高成本效率。

购物中心则是华润万象生活核心利润贡献来源,上半年购物中心毛利同比增长40%至10.12亿元,毛利占公司整体毛利的44.9%;毛利率则同比提升10.2个百分点至71.8%,成为拉动公司整体毛利率提升的主力军。

小结

华润万象生活今年上半年业绩表现靓丽,物业管理服务和商业运营服务两大板块齐发力,其中购物中心业务充当公司收入增长的推动力和利润增长的现金奶牛。

华润万象生活盈利能力强劲且估值高于同业,原因就在于其有雄厚的股东背景,购物中心品牌力强大且布局良好,以及住宅物业多元化发展显著,外拓能力得到进一步提升,这些因素共同构成了华润万象生活强劲的综合竞争实力。