科技提升订单获取能力,中国建筑国际上半年利润同比增长15%

中国建筑国际(03311.HK)是港澳地区最大的总承建商之一,也是中国内地领先的城市综合投资运营商。

作为背靠国资委的央企建筑企业,中国建筑国际增长确定性较强,享受到了我国基建市场发展的红利。数据显示,2005年-2022年,中国建筑国际营业额从68.6亿港元飞升至1019.8亿港元,年复合增长率达到17%;净利润从1.3亿港元增至79.6亿港元,年复合增长率为27%;在手总合约额从237亿港元飙升至5226亿港元。

进入2023年,中国建筑国际经营业绩继续保持着稳步增长的势头。今年上半年,中国建筑国际录得营业额为551.11亿港元,同比小幅增加2.4%;股东应占溢利为48.49亿港元,同比增加15.1%。公司现金流持续改善,经营业务现金净额为1.68亿港元。

新签合约额保持增长

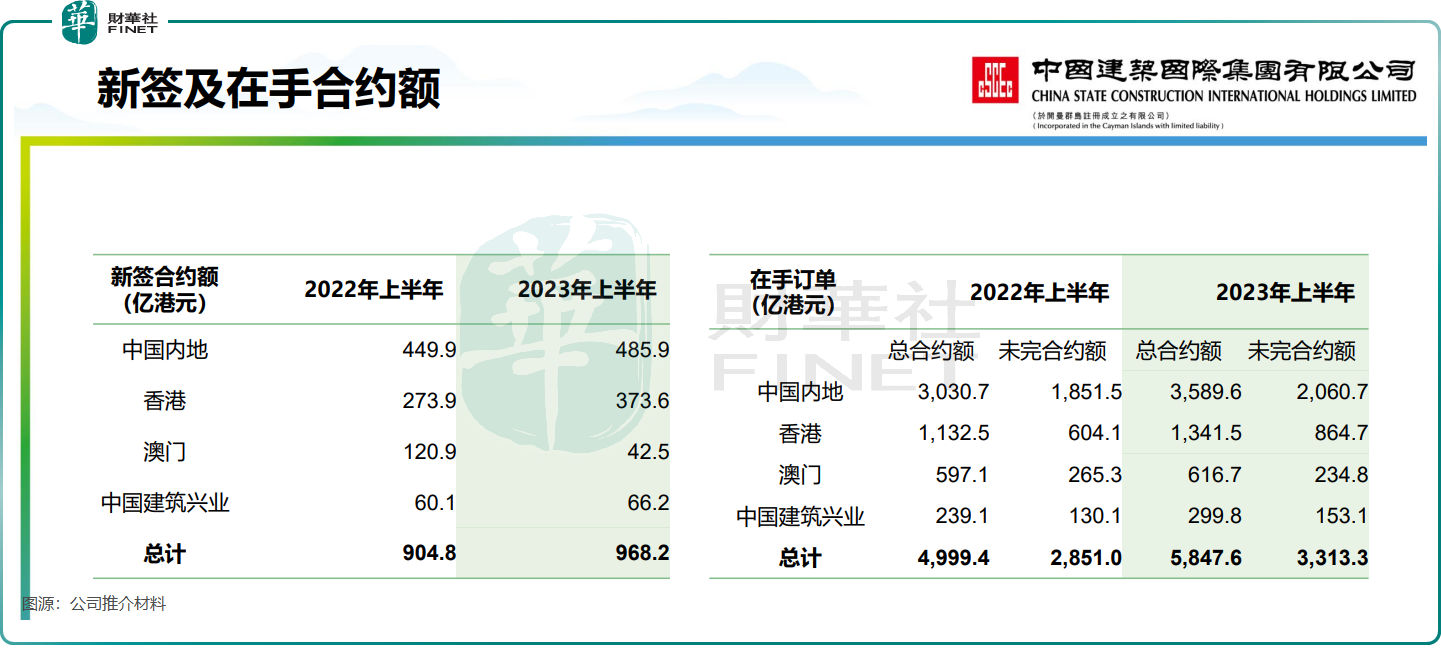

中国建筑国际的业务区域主要包括中国内地、香港及澳门,其中来自中国内地市场的营业额在今年上半年比重为58%。

今年上半年,中国建筑国际新签合同额增速有所回落,但仍同比增长7%至968.2亿港元。其中,中国内地市场新签合同额为485.9亿港元,同比增长8%,来自长三角、大湾区等区域占比达到约80%,布局的市场较为优质。

港澳市场方面,香港建筑市场自今年以来维持高景气,而中国建筑国际是港澳市场领先的基建公司,在医院、社会住房及交通设施的建设方面具有较强的竞争优势。于今年上半年,中国建筑国际在香港市场新签合同额达到373.6亿港元,同比增长36.4%。

由于中国建筑国际在过去几年新签的合同增长强劲,目前已积累了大量的积压项目,将支持公司在未来几年实现可观的收入增长。根据公司推介材料,在今年上半年,公司未完合约额达3313.3亿港元,较上年同期的2851亿港元增长16.22%。

在推介材料中,中国建筑国际2023年的经营目标是净利润实现双位数增长,新签合同额不低于1800亿港元(2022年全年为1607.3亿港元)。

值得留意的是,香港和澳门基建市场增长可观。其中在香港方面,香港北部都会区、明日大屿等多项规划更加清晰。香港发展局局长宁汉豪今年5月表示,香港将踏入建造业高峰期,单就政府工务工程而言,每年的开支将从现在约800亿港元增加到每年上千亿港元,需要进行大量工程。

澳门市场则有多项大型医院及综合娱乐项目正进行建设,中国建筑国际在今年年初中标了澳门轻轨东线南段工程。澳门政府发布《澳门特别行政区经济适度多元发展规划(2024-2028年)》(咨询文本),提出对旅游、会展等产业规划,并计划对应提升相关硬件。

科技提升项目获取能力

中国建筑国际不仅是一家建筑公司,还是一家科技、投资、资产运营的综合企业。

近年来,随着科技的快速发展,建筑行业加快了各种创新技术的应用,提高了效率,加强了管理。MiC(组装合成建筑)在香港、澳门和内地越来越受欢迎,预计将很快为建筑行业带来重大创新。

根据国泰君安报告,预计到2025年,中国内地预计有40%的楼宇是使用MiC建设,2021年只有24.5%,未来增长潜力巨大。

中国建筑国际在施工技术上拥有端到端优势,包括成熟的BIM(建筑信息模型)平台和C-Smart系统(管理和优化整个施工周期的集成平台),这些技术已被广泛应用于公司模块化集成建设(MiC)和高端幕墙项目中。中国建筑国际在半年报中表示,公司加大组装合成建筑(MiC)业务的拓展力度,并将其应用到不同省份及领域,公司MiC业务顺利拓展,进入全国11个省份。

资料显示,中国建筑国际依靠科技技术带动新签合同额实现较高增长,2023年上半年科技带动类新签合同额达494.5亿港元(上年同期为394.6亿港元),占新签合同额比重由上年同期的43.6%提升至51.1%。扣除防疫项目影响,今年上半年科技带动类新签合同额同比大增67.9%。

美银证券今年8月在研报中表示,在建筑业升级潮下,目前对技术驱动项目的需求不断增加,预计中国建筑国际将在此利基市场获得更多上升空间,预计技术驱动的项目将在2022至2025年引领其收入增长。